中歐基金周應波,走在時代的先鋒上_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2020-09-21 19:04

曲豔麗 | 文

十二年前的秋天,周應波作為北京大學代表隊的一員,以水陸兩棲仿生機器人,在韓國勇奪世界機器人大賽冠軍。

當時,周應波正在北京大學智能控制實驗室讀碩士。

畢業後,周應波先在騰訊QQ任產品經理,於2010年轉型,先後就職於平安證券、華夏基金研究員,直到2014年10月加入中歐基金。

“很聰明,反應快。”在面試中,中歐基金總經理劉建平對周應波印象深刻。

2015年10月底,周應波的第一隻基金中歐時代先鋒A發行。當時正值市場驚魂未定時,該基金首募規模僅2085.56萬元,其中,周應波個人認購700萬元+,中歐基金認購300萬元+。

很快,中歐時代先鋒一戰成名。不到5年的時光,目前,周應波麾下基金規模,超過200億元。

近期,**周應波的新基金中歐互聯網先鋒(A:010213)即將發行,引起了不少投資者的關注。**希望這篇解析能夠幫助大家更加清晰地瞭解這位寶藏基金經理。

1

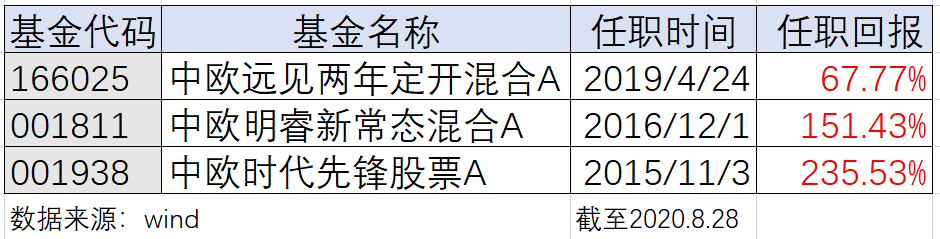

周應波代表作,中歐時代先鋒A,自2015年11月管理至今,任職回報235.53%。(wind,截至2020.8.28,下同)

另一隻基金,中歐明睿新常態混合A,自2016年12月至今,任職回報151.43%。

2016-2019年連續四年,中歐時代先鋒A的業績,均同類排名前10%,全市場僅此一隻。

能漲抗跌,是周應波的典型特質。

在最初的兩年,周應波是宏觀研判、行業輪動的高手。

2016年恰逢熔斷,股市慘淡。前半年,周應波進擊新能源汽車、半導體等,後半年,轉戰供給側改革,重倉上中游週期股。

“2016年三季度,我們發現,宏觀經濟出現顯著向上斜率,於是判斷2017年宏觀經濟持續超預期,一個非常強勁的復甦。” 周應波在一次採訪中稱。

到了2017年底,周應波認為,強勢向上斜率結束,2018年經濟增速將低於預期。當時市場卻在強化之前的邏輯,至2018年一季度,銀行地產仍然暴漲,而周應波提前兩個季度開始轉向。

2017年末2018年初,以自下而上的角度,周應波觀察到諸多新興領域的訂單、用户數、收入利潤等指標呈現不斷上升趨勢,他開始配置新興成長及科技股。

2018年熊市中,中歐時代先鋒只跌了11.80%,前十大重倉股,有7只仍然是上漲的,而那一年,股票中位數跌幅都達到35%。

對他,2018年可能是一個分水嶺。

“我在方法論上主動做了調整,從過去相對比較純粹的行業輪動,慢慢走向個股選擇。” 周應波稱。

2019年的數次季報中,周應波反覆提及“淡化宏觀”一詞,繼續兩大主線:科技主線、消費升級,“新能源和5G是未來5年明確改變世界的兩大變革”。

應該説,他兵無常勢,始終在隨着時代和環境的變化,修正自己的方法論。

近期,在一場“科技新十年,從1到N的質變”的演講中,周應波闡述道,以五到十年為期,看好新一代互聯網、企業信息化以及汽車智能化三大方向。

“一個很直接的類比,就是現在的特斯拉Model 3,相當於2010年左右的iPhone4。” 周應波舉例稱。

2

周應波的投資理念,是“尋找可靠的成長”。

“選了一個賽道,一定要分辨出到底買哪家公司,而不是賽道里ABCDE都要。” 周應波稱。

早期,在行業景氣度的判斷上,周應波斬獲頗豐,到了2018年,他把“管理層是否可靠”加入到投資框架,因為“人的因素非常重要”。

在一次專訪中,周應波説道:“市場審美都是折返跑的,希望找到一箇中長期審美觀”,能夠真正獲得穩定收益來源的地方,是公司的價值成長,而公司的價值成長來自管理層的價值觀驅動。

總體而言,周應波的選股框架,核心是好生意、好團隊及合適的估值。

第一個因素,是好生意。他舉了個例子,A股諸多科技製造業公司,靠某某產業鏈配套、或者某某產業政策,在階段性的市場景氣中不斷地擴產,與此同時不斷地融資,其自身銷售並不能製造足夠充裕的現金流。當2018年熊市到來時,此類股票就進入負循環。

“真正內生性的循環生長,是靠自有現金流支撐產品研發,再通過市場去銷售。” 周應波稱。

第二個因素是好團隊,周應波團隊梳理過,有什麼樣特徵的管理層,買了它的股票是不會睡不着覺的。

例如,管理層的執行力強否、業務是否聚焦還是如萬花筒一般。以及最直接的,戰略方向是否明確,且簡單明瞭,“無需與管理層促膝長談,年報裏就會寫”。

第三個因素是合適的估值。

在近期的一次採訪中,周應波評價道:“我相對比較中庸,對特別高估的估值,是強烈地厭惡的。”

早年間,周應波管理基金專户,在2015年5月初就清倉了,此後很多同行又翻了一倍,“其實非常難忍”,但是他覺得貴。

“我買的成長股,平均的PB只比傳統價值股稍微高一點點。而且估值到了某個位置,我會選擇賣出。” 他在去年底説過。

在估值處於極端分化的狀態下,周應波稱,需要考察所投資公司的可靠性和安全邊際。第一,要確保這個公司,拿個三年五年不會在市場競爭格局中消失。第二,買的價格可以適當階段性的貴,但不能太貴。

他會暫時規避兩類公司:其一,交易上特別熱鬧和擁擠的龍頭;其二,科技領域給了異常高估值的股票。

3

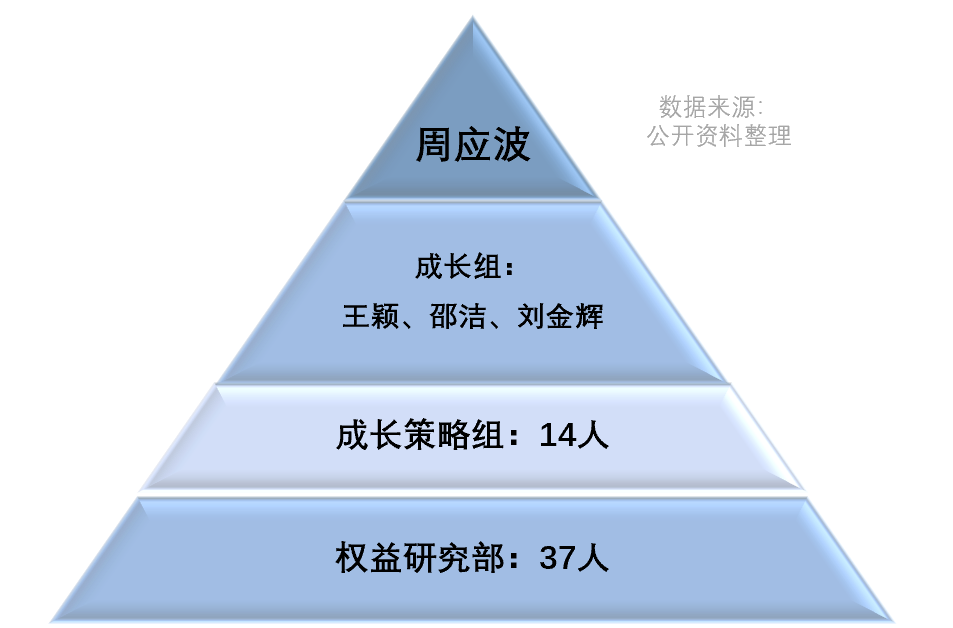

明星基金經理的背後,往往有一個團隊。

王穎是周應波團隊的核心成員,國內首批人工智能專業畢業生,廈門大學智能科學與技術專業學士、北京大學軟件工程碩士,曾任安信證券傳媒行業研究員,乃傳媒互聯網新財富第一團隊成員。

2014年,在傳媒互聯網的最高光時刻,王穎入行,併成長於長達3年的傳統互聯網熊市。

“熊市裏面成長起來的研究員更加珍貴,因為更多的考慮一些風險因素。”作為成長組研究總監,周應波在一次專訪中稱。

邵潔也在成長組,現任中歐科創3年封閉基金經理。她深耕TMT和新能源領域,擅於挖掘高景氣度行業白馬,在行業景氣度拐點判斷及選股能力強,敢於在情緒最悲觀的時候買入。

劉金輝亦是團隊成員,核心跟蹤TMT領域超過200家上市公司,兼顧長短期,長期選擇3年1倍作為長期持倉,兼顧短期景氣度拐點帶來的彈性釋放,現任中歐電子信息基金經理。

在周應波所在成長組的背後,是中歐基金整體的投研平台,其中成長策略組14人,權益研究部37人,頂尖團隊平均從業年限超過6年。

選股逐漸進入深處,考驗的是成長股各板塊的覆蓋和跟蹤能力,團隊化作戰漸成為一個必須項。

在一次專訪中,中歐基金總經理劉建平表述道:基金投資轉向生產線式的、高度細分、高度專業化的科學流程。

5月底,周應波曾經對媒體説過:“可能未來逐步把行業聚焦放到更重要的位置上,梳理各個方向上團隊比較擅長、中長期比較看好的,培養長期行業研究的深度。”

因此,周應波並非單兵作戰,正是團隊化的協作,令靈活投資框架的落地、對規模逐級的擴容變得可能。