疫情下的民辦高等教育:風景這邊獨好_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-09-21 12:03

民辦高校雖然沒有得到像疫情於在線教育那樣巨大的發展機遇,但相比於其他線下機構,確實呈現“穩坐釣魚台”的狀態。

撰 文 | 王金曉

進入九月,上市公司半年報披露已近尾聲。在最特殊的半年裏,居家隔離、停課停學成為常態,各家教育上市公司也因此都受到了不同程度的影響。

民辦高校同樣是受衝擊的一方。直到5月,各地才允許各高校在自行評估後分批次返校。相比於其他學年段,晚了將近一個月。在失去了近一個學期的情況下,民辦大學上半年過得怎樣?是遭遇巨大沖擊,還是逆勢上漲?

藍鯨教育選取了14家較典型的民辦高等教育機構,通過梳理它們上半年的業績,嘗試勾勒出疫情下民辦高等教育賽道的發展狀態。

營收普漲、盈利穩定,民辦高校“無視”疫情衝擊

縱觀14家企業的上半年,並沒有一片哀嚎。相反,上漲才是主旋律。

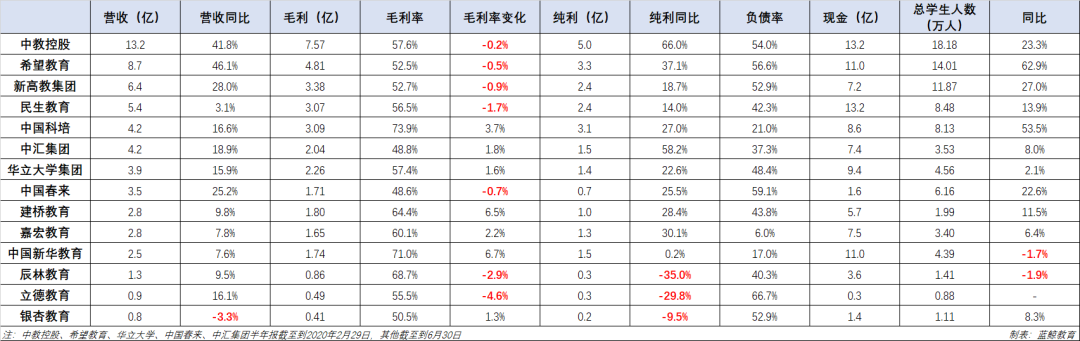

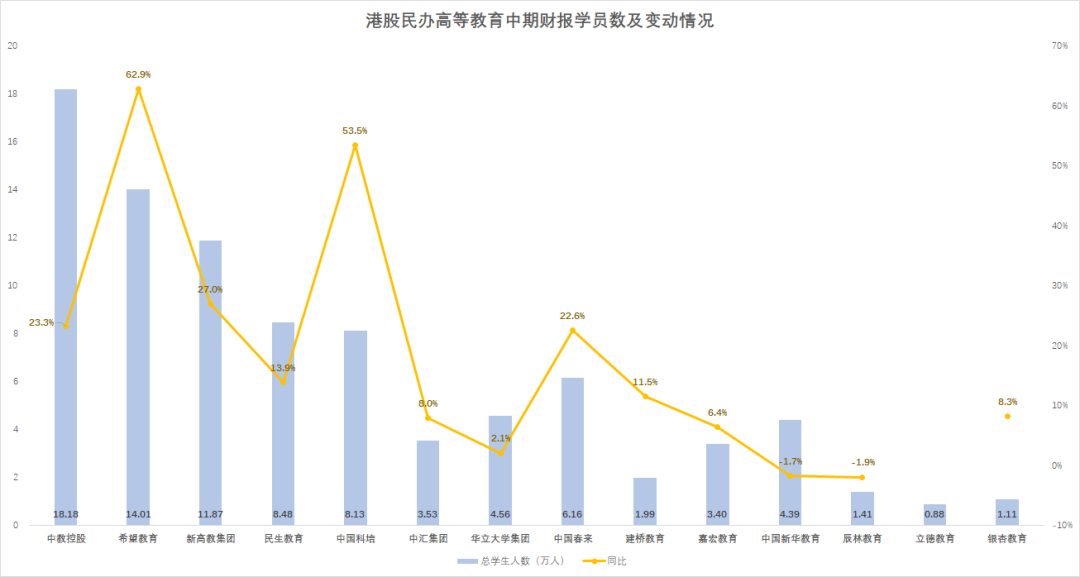

從學生人數來看,只有中國新華教育和辰林教育總學生數同比出現略微下滑,絕大多數機構均出現同比增長,且增幅多數都在兩位數。疫情之下,學生數量逆勢增加,這給民辦高校的發展提供了強勁動力。

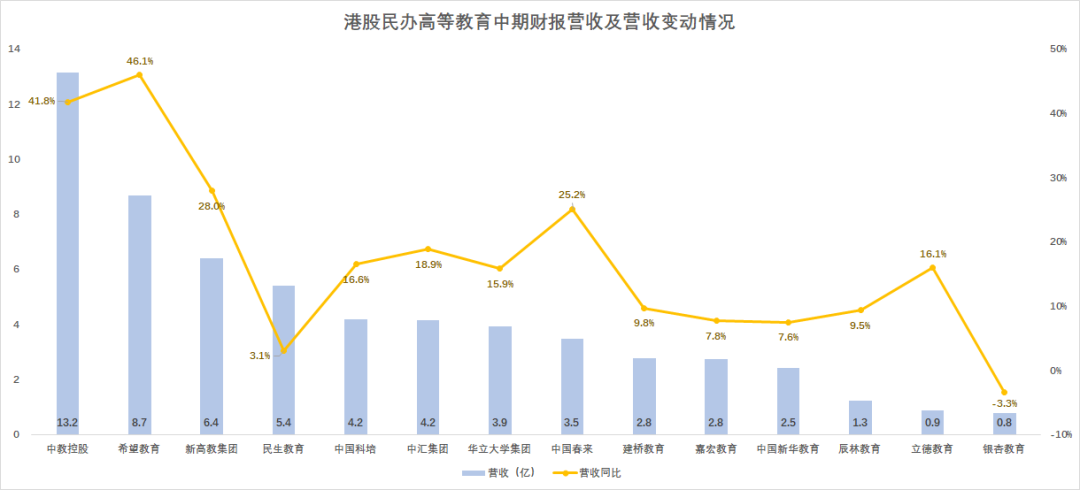

營收方面,14家公司中,僅有銀杏教育一家機構同比出現了下滑,且只比去年下降了3.3%;其餘13家機構營收均同比增長,僅有5家營收增速不足兩位數。

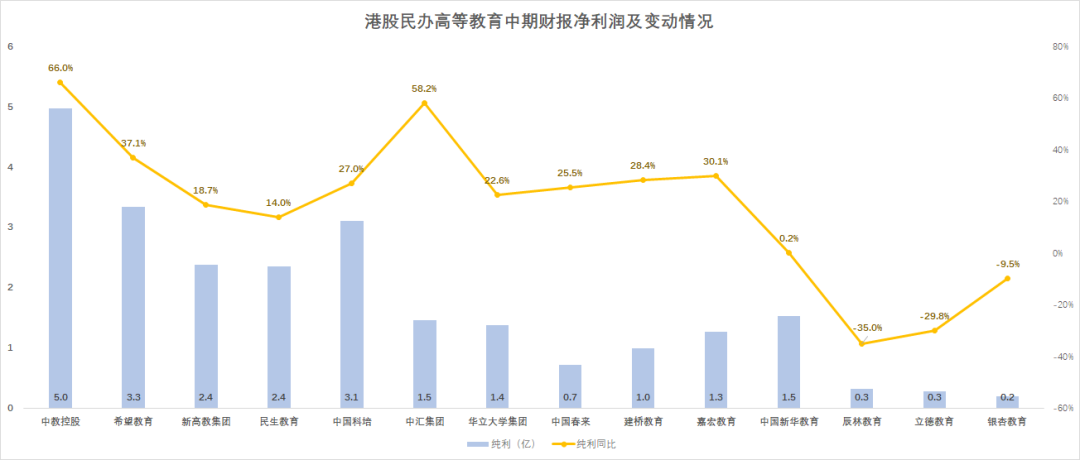

半年報中,民辦高校的盈利能力也十分強勁。14家機構全部實現了正向盈利。不僅如此,14家公司中只有3家機構淨利潤出現同比下滑,其他機構均實現正向增長。

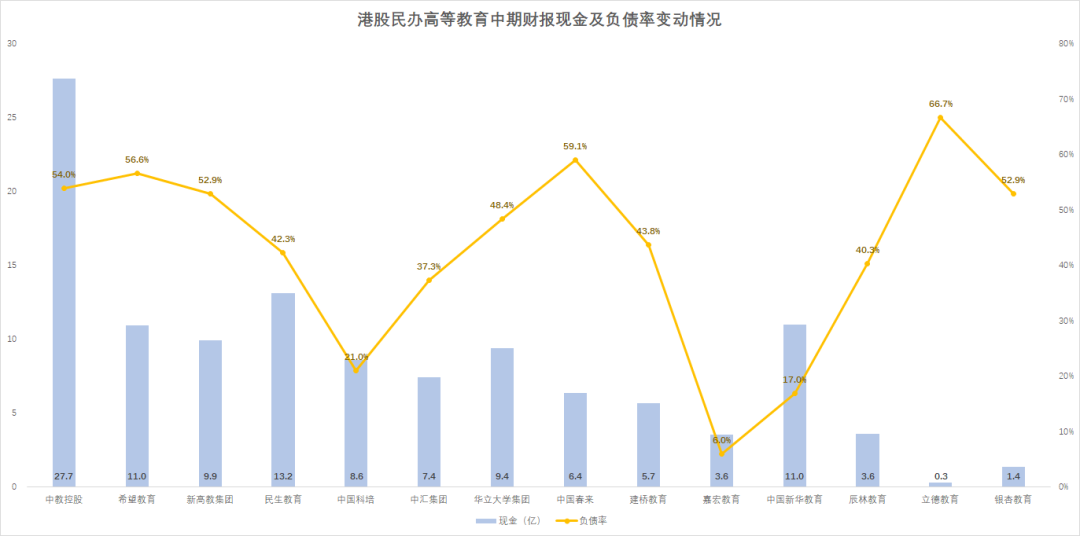

此外,多數機構的毛利率基本保持穩定。雖然有半數機構毛利下滑,但下滑幅度不大,只有辰林教育和立德教育的毛利率下滑超過2個百分點,而建橋教育、中國新華教育的毛利率逆勢增長超6個百分點。各家機構的負債率也保持在較低水平,負債水平的中位數為46.1%,償債壓力不大。14家機構現金水平的中位數為7.4億元,相對於營收中位數的3.7億元,表明各家機構的現金也相對充裕。

綜合來看,疫情之下停課停學,但高等院校並未受到太大沖擊。相反,各家機構逆勢增長,展現了良好的發展狀態。多數機構的營收水平、盈利水平保持正向增長,負債壓力相對較小,現金相對充足。民辦高校雖然沒有得到像疫情於在線教育那樣巨大的發展機遇,但相比於其他線下機構,確實呈現“風景這邊獨好”的狀態。

馬太效應明顯:頭部量速齊增、尾部艱難掙扎

具體到各家公司來看,則出現較明顯的馬太效應。

從規模上看,民辦高校上市公司大致可分成三個梯隊:中教控股、希望教育可看作第一梯隊;新高教、民生教育、中國科培、中彙集團、華立大學、中國春來、建橋教育、嘉宏教育、中國新華教育是腰部機構;而辰林教育、立德教育、銀杏教育規模較小。從業績增長看,頭部機構增速明顯,尾部機構則受到明顯衝擊。

從營收看,行業基本遵循營收規模越高、增速越快的規律。營收規模排名靠後的建橋教育、嘉宏教育、中國新華教育、辰林教育、銀杏教育等增速只有個位數;而排名相對靠前的中國科培、華立大學、中國春來等增速均呈現兩位數。

中教控股營收13.2億元,同比增加41.8%;希望教育營收8.7億元,同比增長46.1%,是營收最高、增速最快的兩家機構。這兩家機構增速較快,主要由於其半年報統計截止到2月29日,學費收入已經確定,受疫情影響較小。但實際上在財報中,兩家公司也都提到了疫情。中教控股稱,集團96%的課程已實現線上授課。希望教育則表示,集團在校園關閉期間為學生制定若干替代行動計劃,包括在爆發期間關閉校園及延遲開學,實施在線模塊及網站遠程學習活動還有縮短暑假。

排除財報統計週期的影響,新高教是營收總量和增速最快的機構。上半年營收6.4億元,同比增長28%。

相對特殊的是民生教育,其上半年營收5.43億元,同比僅增加3.1%。但主要原因是集團若干學校的教學計劃作了調整,約3400萬元學費收入遞延至7月確認。如果將這部分計算在內,民生教育也有近10%的同比增長。

而從盈利水平看,頭部和腰部處於相對積極的態勢,而尾部機構則十分掙扎。辰林教育期內溢利3286.7萬元,同比減少35%;剛剛上市的立德教育淨利潤約3051萬元,較去年同期的4188.6萬元減少27.16%;銀杏教育期內溢利2078.3萬元,同比減少9.5%。

相對而言,頭部和腰部機構的淨利潤增速大多都在20%以上,最為特別的當屬中彙集團和中國新華教育。其中,中彙集團半年報淨利潤1.47億元,同比大漲58.2%。雖然利潤大增同樣與統計週期有一定關係,但其最新的業績預告顯示,整個2020財年,中彙集團預計核心純利增長不低於30%,在疫情下仍然保持快速增長。中國新華教育的淨利潤則為1.53億元,同比僅微增0.2%;在諸多機構中增速緩慢。

現金與負債水平同樣如此,尾部機構的掙扎狀態非常明顯。截至6月30日,銀杏教育擁有的現金及等價物為1.4億元,負債率達到52.9%,立德教育現金及等價物只有3112.4萬元,負債率高達66.7%,在14家企業中負債率處於最高水平。整體來説,規模大的機構負債水平平穩,且現金更加充足;而規模小的機構,償債壓力較大,現金儲備也相對較差。

14家機構在收入來源上,基本都是以學費和住宿費為主。因此,營收與學生數量基本保持正相關。即頭部平台學生規模大,營收相應較高;尾部平台學生數量少,營收較低。

尾部平台中,中國新華教育學生數量4.39萬人,同比下降1.7%;辰林教育1.41萬人,同比下降1.9%,銀杏教育雖然表現比較亮眼,但同比僅微增8.3%。與此相比,頭部機構不但學生規模大,增長也十分迅速,最突出的當屬希望教育和中國科培。其中,希望教育新招生人數4.88萬人,增加57.3%;入讀學生總數14萬人,同比大幅增加62.9%。而中國科培學生數量達8.13萬人,同比增加53.5%。

縱觀企業半年報,無論是只受到一個季度影響,還是整個半年都受到衝擊,大多數機構都呈現不錯的發展狀態。高等院校保持平穩運行,對行業是一種提振。而具體到各家上市公司,馬太效應凸顯——尾部機構抵抗衝擊的能力相對較弱,而頭部機構則保持快速增長。高等院校這一發展多年的賽道,對底藴、經營有着明顯門檻,市場格局已經相對牢固。