速凍食品供銷兩旺,品類和渠道拓展釋放千億市場潛能_風聞

35斗-未来农业服务平台,关注公众号获取更多资讯2020-09-21 10:16

伴隨着消費者消費能力的提高,生活節奏的加快,飲食結構隨之發生改變,如今的人們烹飪時間減少,且受 “外賣時代”消費經濟的影響,速凍食品C端市場消費持續升温,同時,疫情按下了加速鍵,提升了消費者對速凍食品行業的認知,速凍食品在家庭和餐飲渠道的收入持續提高。

據Frost&Sullivan研究,國內速凍食品行業規模由2013年的828億元增長至2018年的1342億元,年均複合增長率為10.14%。且伴隨着我國疫情的緩解,餐飲行業的恢復和冷鏈技術的發展,未來速凍市場大有可為,且近些年速凍菜餚製品發展迅速,龍頭企業入局,有望成為下一個風口。

“疫情”按下加速鍵,需求驅動速凍食品市場迅速發展

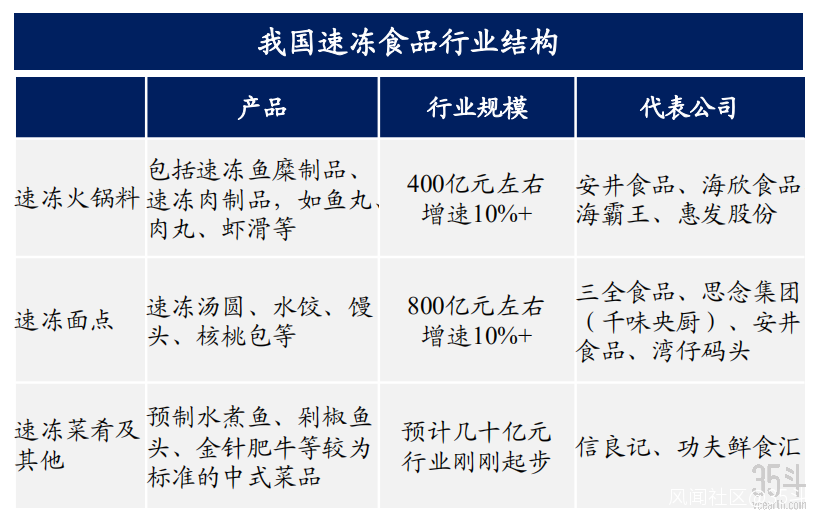

根據國家市場監管總局發佈的《食品生產許可分類目錄》,速凍食品按產品種類可以劃分為三類,即速凍米麪製品、速凍調製食品和速凍其他食品三類。其中,速凍米麪製品及速凍調製食品按產品最終狀態又區分為生製品及熟製品兩類。就具體品種明細來看,速凍米麪製品通常包括速凍餃子、速凍包子、速凍湯圓、速凍粽子、速凍麪點、速凍其他面米制品等;速凍調製食品通常包含速凍魚糜製品及速凍肉製品等;速凍其他食品則是指除前述兩類產品之外的其他速凍農產品、水產品等。

速凍米麪製品零售市場集中度較高,形成了三全、思念、灣仔碼頭三家企業分立的局面,餐飲市場還處於藍海階段;2)速凍火鍋製品競爭較為分散,風頭正勁,尚未誕生龍頭企業,品牌崛起有望成為下一階段主題;3)速凍菜餚製品近幾年發展迅速,龍頭企業開始入局,有望成為下一個投資重點。

資料來源:弘則研究

從企業地理集中度來看,河南省在速凍米麪製品板塊擁有龍頭地位,沿海省份在速凍魚糜製品方面更具地域優勢。從2018年全國速凍食品行業銷售收入區域分佈來看,河南省收入最高,達到408.84億元,佔全國的36%;山東省位居第二,實現227.62億元,佔全國的20%;吉林省位居第三,收入為128.76億元,佔全國的11%。從知名速凍企業所在地分佈情況來看,三全和思念兩大行業巨頭,以及擬IPO企業千味央廚均為河南企業,河南省在速凍米麪製品板塊擁有絕對的行業規模及地位優勢。

速凍調理肉製品發展較晚,區域性更加明顯,目前基本上呈現“南福建,北山東”的競爭格局:安井、海欣、海霸王等企業分別分佈於福建、廣東等沿海省份,在速凍魚糜製品領域更具地域及原材料優勢;此外,以生產畜禽類調理肉製品為主的惠發食品坐落於山東省內,代表北方企業加入了速凍調理製品的競爭格局。

整體來看,當前國內速凍食品行業市場格局成梯隊分佈,大致包含三個梯隊:一是以三全食品、思念食品、安井食品等為代表的,產品銷路覆蓋各類終端的全國性行業巨頭;二是以中飲巴比、大娘水餃等為代表的,依託連鎖餐飲門店快速發展的區域性行業新鋭;三是產品消費主要依託本地市場的地方性小微企業。其中速凍米麪食品行業市場中形成了三全食品、思念食品和灣仔碼頭三大龍頭品牌領先且佔據主要市場份額的競爭格局,據Frost&Sullivan數據,三全、思念、灣仔碼頭三大企業的市場佔有率已超70%。

據國家統計局數據顯示,2019年我國居民人均食品煙酒支出6084元,佔居民人均消費支出的比重為28.22%,居民收入水平和食品支出上的提高,也進一步刺激的速凍食品市場的發展。且伴隨着生活節奏的加快,食品烹飪時間不斷壓縮,更多的人會選擇速凍食品。

在產品接受度上,因受中國傳統文化和習俗的影響,中國居民更傾向於選擇新鮮的食材,認為只有新鮮的才是健康的。實際上速凍食品通過各種低温技術急速凍結,且經過嚴格的包裝和低温運輸,不借助防腐和添加劑也可以保存最大限度的食品營養。

在這次“新冠”疫情中,各種速凍食品成為了中國居民的“搶手貨”,人們紛紛購買速凍食品並囤放在家中。2020年疫情期間(1月24日-2月20日),相比去年同期,速凍食品各細分產品均獲大幅增長,在天貓平台上,海鮮丸類總銷量同比增1675%,方便麪總銷量同比增加57%,水餃餛燉類總銷量同比增78%,即食火鍋總銷量同比增144%,肉製品總銷量同比增264%,湯圓總銷量同比增60%。雖然疫情影響了速凍食品在線下的銷售,但是極大的提高了線上渠道的銷售,促進了消費者對於速凍食品消費習慣的養成。

萬億食材供應鏈,“得速凍食品者,得天下”

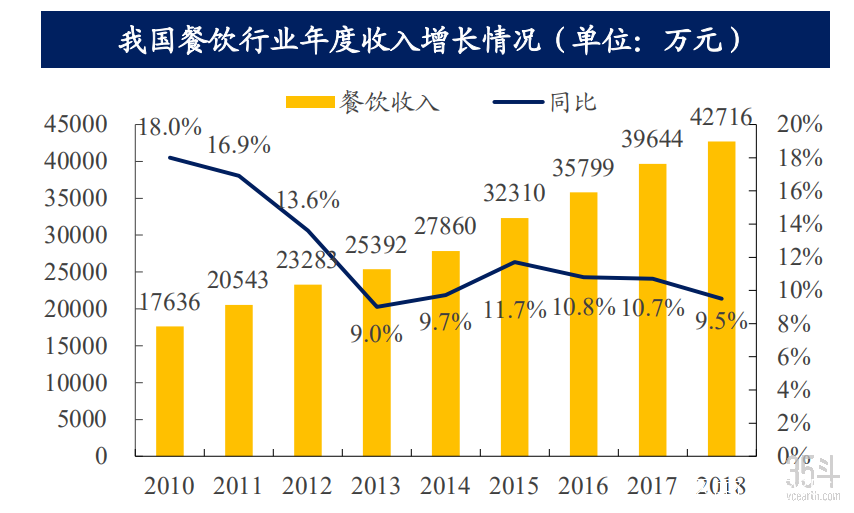

根據社零口徑數據,2018年我國餐飲行業整體收入規模突破4.2萬億元,同比增長9.5%左右。經濟下行週期下,作為典型的大眾消費品,儘管餐飲行業的收入增速相比2017年有所下滑,但整體仍保持着接近10%的較快增長,體現了下游消費者穩定且旺盛的需求。

資料來源:弘則研究

且在餐飲行業迅速發展的過程中,火鍋和團餐企業的需求增長最快,中國飯店協會發布的《2018中國餐飲業年度報告》中對全國範圍內近百家典型企業調查數據進行測算和分析,結果顯示:2017年我國各類型餐飲企業中,火鍋和團餐的需求最為旺盛,被調查企業營業額增長均超過24%,這背後都需要速凍食品的供應。以食材採購成本佔30%-40%推算,我國超過4萬億的餐飲市場對應着1.2-1.6萬億的食材B2B採購市場。

資料來源:弘則研究

2017年我國百強餐飲集團的營收規模超過2240億元,市佔率不到6%,我國餐飲競爭格局仍處於分散階段。分散的餐飲格局決定了產品性價比、供應鏈能力和經銷渠道體系才是開發B端餐飲渠道的核心因素。其原因在於下游客户直接是B端餐飲,且多數情況下是中小型連鎖飯店和酒樓等,這類企業在採購速凍半成品時相比C端消費者更加理性,也更加在乎價格和品質,這對速凍食品企業的產品性價比提出了很高的要求,目前看來主流餐飲客户不會採購便宜但品質沒有保證的產品,但在具備規模的品牌企業中會綜合考慮,優先選擇具備性價比的產品,因此提高產品性價比是開發B端餐飲渠道的重要手段。

同時,產品性價比,根本上源於生產製造商對於成本的控制,一個合理且強大的供應鏈有利於控制速凍品的成本。此外,因下游以中小型餐飲單位為主,而這些單位往往缺乏自己的冷鏈和配送系統,這就要求建立完善的經銷商渠道來完成對中小企業的覆蓋。

業績和估值齊飛,頭部企業上半年業績表現亮眼

在消費升級的大背景與趨勢下,傳統的速凍品無法滿足現在消費者的需求,需要靠不斷研發新產品來提升競爭力。因此,不管處於成熟階段的速凍米麪製品,還是風頭正勁的速凍火鍋料,或是正在快速成長的速凍菜餚製品,都需要擁有敏鋭的新品開發能力、豐富產品線,才能企業的穩步發展。

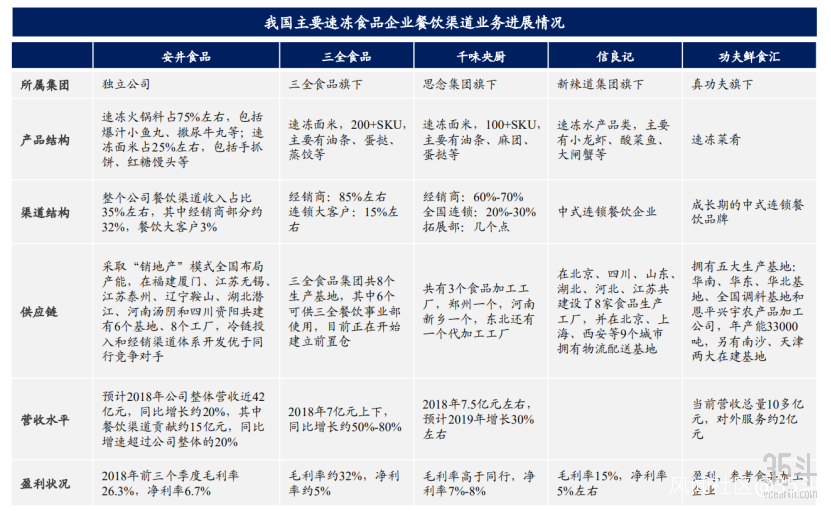

速凍食品行業內共有5家上市公司及2家處於IPO進程中的企業(中飲巴比、千味央廚)。首先在產品結構方面:安井食品產品覆蓋全面,2019年火鍋料製品(以速凍魚糜製品、速凍肉製品為主)、速凍米麪製品、菜餚製品分別為佔比63.13%、26.35%、10.37%;三全以水餃湯圓等速凍米麪製品為主,2019年水餃、湯圓收入佔比30.88%、29.89%;海欣食品、惠發食品等以火鍋料製品為主,尚未涉及速凍米麪製品和菜餚製品。下面我們來看這幾家在今年上半年交出的成績單:

三全食品

自2020年1月1日至2020年6月30日,三全食品預計實現歸屬於上市公司股東的淨利潤為4.3億元–4.6億元,比上年同期增長390%-420%,去年同期僅為8877萬元,疫情下利潤增長近4倍。公司業績較上年同期增長的主要原因有兩點,一是報告期內,公司通過優化產品結構,改善渠道質量,聚焦核心場景,加大產品創新,滿足客户多維度需求,實現了業務高質量持續性的增長。二是報告期內,公司非經常性損益對淨利潤的影響金額預計為1.4億元,其中主要為子公司股權轉讓的相關收益、政府疫情期間為支持企業復產復工發放的穩崗補貼等補助資金。

海欣食品

海欣食品公佈的2020年半年財報數據顯示,報告期內海欣食品營收達6.68億元,較去年同期的5.42億元上漲23.28%;淨利潤達4259.42萬元,相比去年同期的701.47萬元暴漲507.21%,其原因在於疫情期間,速凍品需求的大量增加,推動了海欣食品收入的持續暴漲。

惠發食品

惠發食品發佈2020年半年度報告數據顯示,2020年上半年公司實現營業收入47734萬元,同比增長26.31%,報告期內歸屬於上市公司股東的淨利潤較去年同期增加4072.88萬元,同比增長87.80%,主要系報告期內平均原材料價格下降和銷售收入增加所致。

安井食品

據安井食品發佈的半年度業績報告,2020年上半年歸屬於上市公司股東的淨利潤約為2.60億元,同比增長57.36%,營業收入約為28.53億元,同比增長22.14%,基本每股盈利1.12元,同比增長47.37%。

隨着消費需求的不斷升級,以及消費者對於食品質量要求的不斷提高,如何能更好地滿足消費者的需求,提供方便、快捷食用的速凍產品,將是速凍食品行業急需考慮的問題。此外,如何建立行業優勢,樹立品牌特色,提供更多樣化的食品,也是速凍食品中小企業實現規模突破的壁壘與難題。因此,伴隨速凍食品需求不斷增加,市場不斷擴大,相關企業仍需堅持技術創新和渠道開拓,才可以穩步佔領消費者餐桌。

參考資料

山西證券-速凍食品專題報告

弘則彌道-品質消費系列報告