螞蟻集團:科技以改名為本?_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-09-24 22:56

來源 | 鐳射財經

近兩年,金融科技企業改名蔚然成風。從金融、金服到科技、數科,眾多企業正在淡化自身的金融色彩,凸顯硬核科技屬性。

最典型的例子就是螞蟻集團的更名。這家正在謀求A+H股同步上市的萬億市值公司,今年5月變更使用已久的“螞蟻金服”名稱,並在經營範圍中不再包含“接受金融機構委託從事金融信息技術服務外包,金融業務、金融知識流程外包”等內容。

螞蟻集團CEO胡曉明在接受彭博社專訪時提到,預計五年內,技術服務費佔螞蟻集團總收入的比例將從2019年的50%左右上升至超過80%。報道中提到,五月底,螞蟻金服更名為螞蟻集團,也體現了這種進化。

具體來看,從螞蟻金服到螞蟻集團的進化是否水到渠成,不僅要根據金融科技業務構成與收入佔比,分析自身科技成色,同時反思潛在且複雜的發展風險及短板,還要與同行業對手做對比,確定業務發展的含金量及優劣勢。

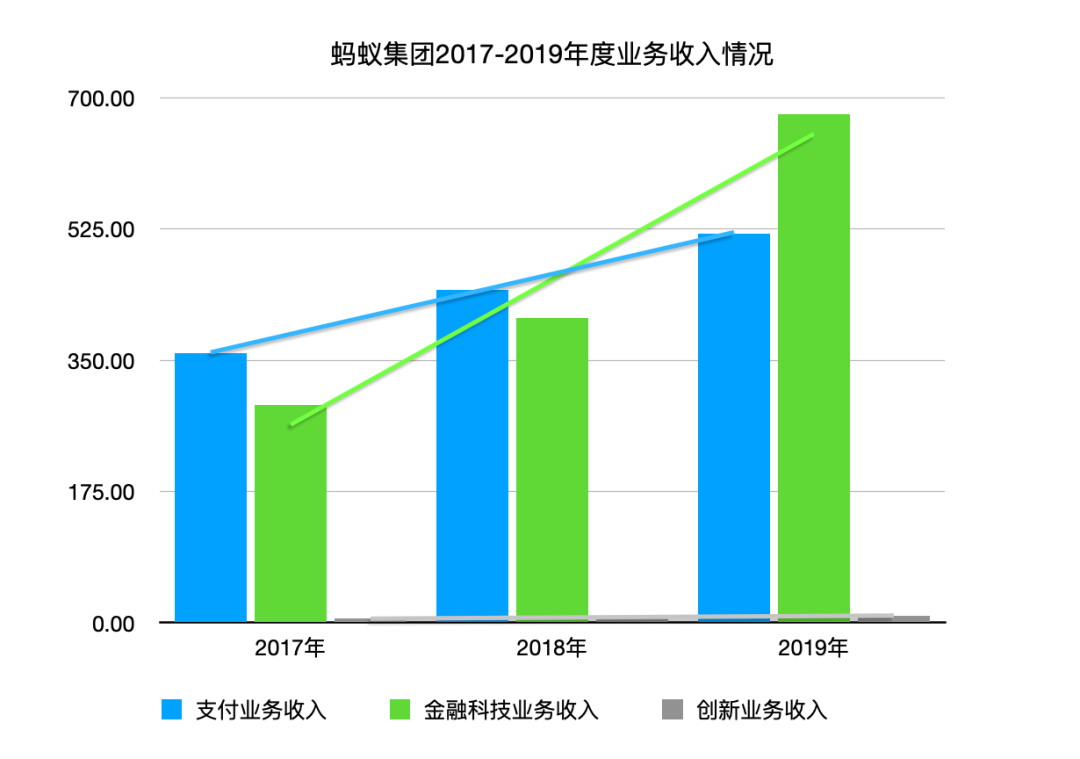

從這方面來看,螞蟻集團的招股書是更直觀的切入點。招股書顯示,近年來,螞蟻集團包括微貸、理財、保險在內的金融科技平台業務收入佔比升至第一,支付業務收入比例下降,創新業務佔比不足1%。

截至2020年上半年,螞蟻集團金融科技平台收入459.72億元,佔比63.39%;支付業務收入260.11億元,佔比35.86%;創新業務及其他收入5.44億元,佔比0.75%。

超過60%的金融科技平台收入佔比,是否意味着螞蟻集團實現了更名的初衷呢?

答案並非如此。

事實上,螞蟻集團金融科技平台收入與促成金融機構合作伙伴的業務規模有關,即按照微貸平台上的利息收入、理財平台上的資產管理規模與保險平台上的應收取保費的一定比例,收取技術服務費。

而“技術服務費”的界定,本身就摻雜着技術+服務的雙重效果,很難清晰地區分是提供的渠道、客户等流量資源服務,還是以風控為代表的技術能力更重要。前者要求螞蟻集團在用户增長和黏性上保持競爭力,後者考驗着螞蟻集團技術服務費的界定標準。

一方面,螞蟻集團的競爭優勢之一就是連接中國超過10億用户、超過8000萬商家及超過2000 家金融機構的支付寶APP。螞蟻集團在招股書中承認,“無法保持或增加用户參與度及商家活躍度”,可能使得“合作金融機構可能減少在公司平台上提供產品或服務的數量,甚至停止合作”,“合作金融機構數量減少,從而使公司的合作伙伴集中度上升,或滿足用户需求的能力下降”。

事實上,這種擔憂並無道理。面對同為國民應用的微信,螞蟻集團始終保持緊迫感,通過高額的流量採買費用保持優勢地位。從2017年至2019年,螞蟻集團銷售費用分別為 153.25億元、473.45億元、180.50億元和60.66億元,推廣及廣告費用一直是大頭,所佔比例分別為90.95%、96.51%、89.56%。

遺憾的是,支付寶APP面臨着月度活躍用户增速降低的局面。單純地拉新並不能解決這一問題,喚醒老用户、提供更多優惠來增加停留時間和消費金額,成為解決之道。

另一方面,螞蟻集團所收取的技術服務費,同樣出現於天貓等電商平台對入駐商家的收費類目中。直到2017年,天貓平台仍在根據不同經營大類的具體類目,來收取各自額度的技術服務費。目前,抖音、快手也在對涉足的電商業務收取技術服務費。

因此,技術服務費的界定,是偏向渠道費、佣金費成分,還是提供純技術解決方案的費用,又或者兩者兼有。這樣來看的話,佔比63.39%的“數字金融科技平台”的含金量,存在極大的不確定性。貼着科技標籤上市的螞蟻金服,就這樣面臨着面子與裏子對沖的局面。

畢竟,科技企業估值高於金融,是二級市場的現實。作為宇宙第一大行的工商銀行,市盈率不超過6倍。作為科技企業的恒生電子,市盈率為70倍,是前者的12倍左右。

截至2020年上半年,螞蟻集團12個月淨利潤381億元,按照最新傳出的2500億美元市值消息,市盈率應為45倍,遠高於金融機構—工商銀行,但與科技企業—恒生電子還有一定差距。

問題的關鍵在於,螞蟻集團的科技標籤是否名副其實,經得起對業務收入的推敲、與行業對手的比較,以及用户增長與活躍的考驗。