成都和記黃埔遭敲打,禹洲出師不利_風聞

观察者网用户_234579-2020-09-25 08:31

文丨西部菌

一紙禁令之下,李嘉誠和長實旗下的和記黃埔,又成了成都地產圈的熱門話題。

9月23日,成都市高新區財政金融局發佈了一份《關於禁止和記黃埔地產(成都)有限公司融資、貸款和重大資產重組的函》文件,文件提到:

因和記黃埔地產(成都)有限公司存在捂地、捂盤不良行為,經研究,禁止高新區內金融機構向和記黃埔地產(成都)有限公司及其項目公司提供新增融資、貸款,禁止高新區內金融機構向和記黃埔地產(成都)有限公司進行重大資產重組提供幫助。

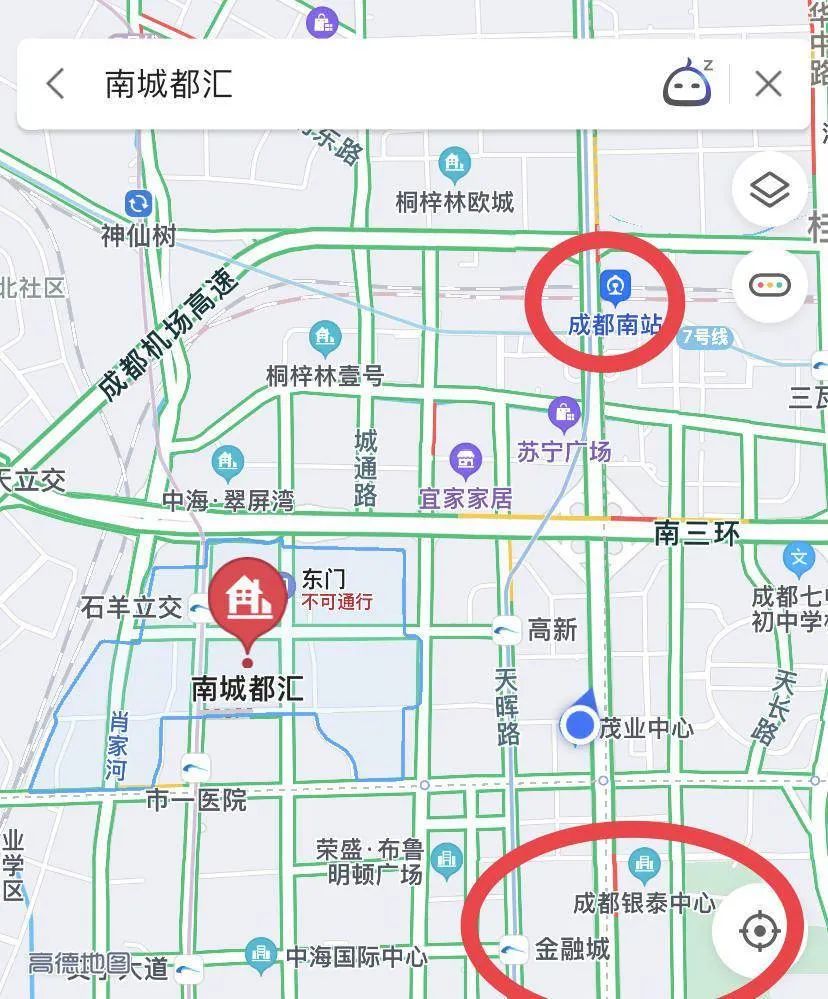

這份文件的真實性,已經得到確認。另據官方回覆,涉及捂盤惜售的項目,正是成都著名的神盤南城都匯。

值得一提的是,兩個月前的7月,南城都匯被長實打包出售,接盤者為禹洲集團和成都瑞卓置業。其中禹洲集團,正在大舉殺向成都,此次風波無疑是一次重要的折戟。

01

關於南城都匯項目交易情況,西部城事此前曾推文《成都突然出手,李嘉誠又跑了?》,這裏再簡要地介紹下。

在成都市場上,南城都匯極具代表性。首先,它是長實集團2004年進入成都的首秀,當時曾號稱要打造成“21世紀成都的全新地標”。

第二,項目規模龐大,總面積1036.47畝,拿地價21.35億元,是當時的成都地王,計劃分8期建設,共約23000多户。

第三,項目賣得很好,曾拿下成都樓市的多項銷冠。

來源:網絡

然而,16年過去了,南城都匯還沒有開發完。當初成交樓面價才1030元每平,現在周邊都賣到了兩萬多,地價翻了無數倍,長實集團坐享其成,土地升值收益賺的盆滿缽滿。

其實將開發週期不斷拉長,也算是長實的慣用做法了。比如上海的真如高尚領域項目,打樁就打了五年,直到現在還有房源推出。

不過由於市場下行,調控趨嚴,今年7月,長實將南城都匯78.47億元作價出售,不僅項目被轉賣,和記黃埔(成都)也一併打包轉手,這一動作還引發了“李嘉誠又跑了”的廣泛討論。

02

就在前不久,因為房價漲幅過快而被兩次點名的成都,下發了《關於保持我市房地產市場平穩健康發展的通知》,其中明確提到:

全面清理已供未開發的土地情況並向社會公佈,加大已供未開發土地的促建力度,嚴格落實閒置土地處置規定,堅決打擊捂地、捂盤行為。

南城都匯開發了16年,捂地、捂盤的跡象相當明顯,這次成都調控升級後,被當作重點敲打的對象,也完全在意料之中。

而對於遭遇禁令一事,長實集團回應稱,和記黃埔地產(成都)有限公司現在並非長江實業集團有限公司之附屬公司,也不是由集團控制。

長實集團的回應,嚴格來説,確實沒毛病,因為在禁令以及樓市新政出台前,長實和禹洲集團等就達成了交易,不只南城都匯,和記黃埔(成都)的控制權已經易主。

但要説完全沒有關係,那也不合實際。因為捂地、捂盤,確實是在和記黃埔(成都)未轉手時進行的。這樣一個大項目的運作情況,長實集團難道會不知情?

至於接盤的禹洲地產,同樣在第一時間進行的回應:

這則處罰是針對原來股東,也只面向成都高新區內的金融機構,對公司收購的項目沒有影響,他們正在爭取項目儘快入市。

禹洲集團説的,當然也是事實。“針對原來股東”的細節,正好説明長實集團的回應是避重就輕,故意模糊了重點。

不過對禹洲集團來説,作為接盤者,一紙禁令當然不是沒有任何影響。

首先具體到項目本身,禹洲集團官網文章曾提到,“禹洲以收併購方式獲取了多個優質項目,其中收購長江實業成都南城都匯資產包”。

來源:網絡

然而從現實來看,這一優質資產項目,是存在諸多問題的,嚴重違背了成都的調控政策;而且和記黃埔(成都),現在也在禹洲自己手上了。

其次,禹洲集團起家廈門,現總部位於上海,在整個西部的市場份額都少。收購南城都匯項目是殺入成都的關鍵一步,如今攤上此事,多少有些開局不利的意味。

03

收購南城都匯一個月之後,禹洲集團在成都舉行了首次發佈會,推出了重新運營及包裝後的新案名——山河峯薈。

對成都人來説,之前估計很少聽説禹洲的名字,因為它的重心在長三角。半年報顯示,長三角地區的合約銷售為267.67億元,佔比62.47%;西南地區只有8億元,佔比1.9%。

禹洲集團銷售額,來源:官網

不過按禹洲的説法,南城都匯項目將帶來“接近230億元的貨值”。這意味着,成都未來將成為禹洲的重鎮,重倉西南、加速全國化的關鍵支點。

不只是南城都匯。去年5月,禹洲集團以18400元每平的成交樓面價在成都拿地,溢價率達到134.37%;今年4月,邛崍拿地再次刷新了當地的樓面地價。

成都的大舉出手,是禹洲集團近兩年快速擴張的縮影——2018年,禹洲宣佈全面啓動“千億征程,全國深耕”的戰略方針,向千億房企的目標邁進。

2019年,禹洲集團的合約銷售額為751.15億元,在克爾瑞榜單上排在第48位。而中指數據顯示,去年上半年的拿地金額達到193億元,位列第27位,規模化野心可見一斑。

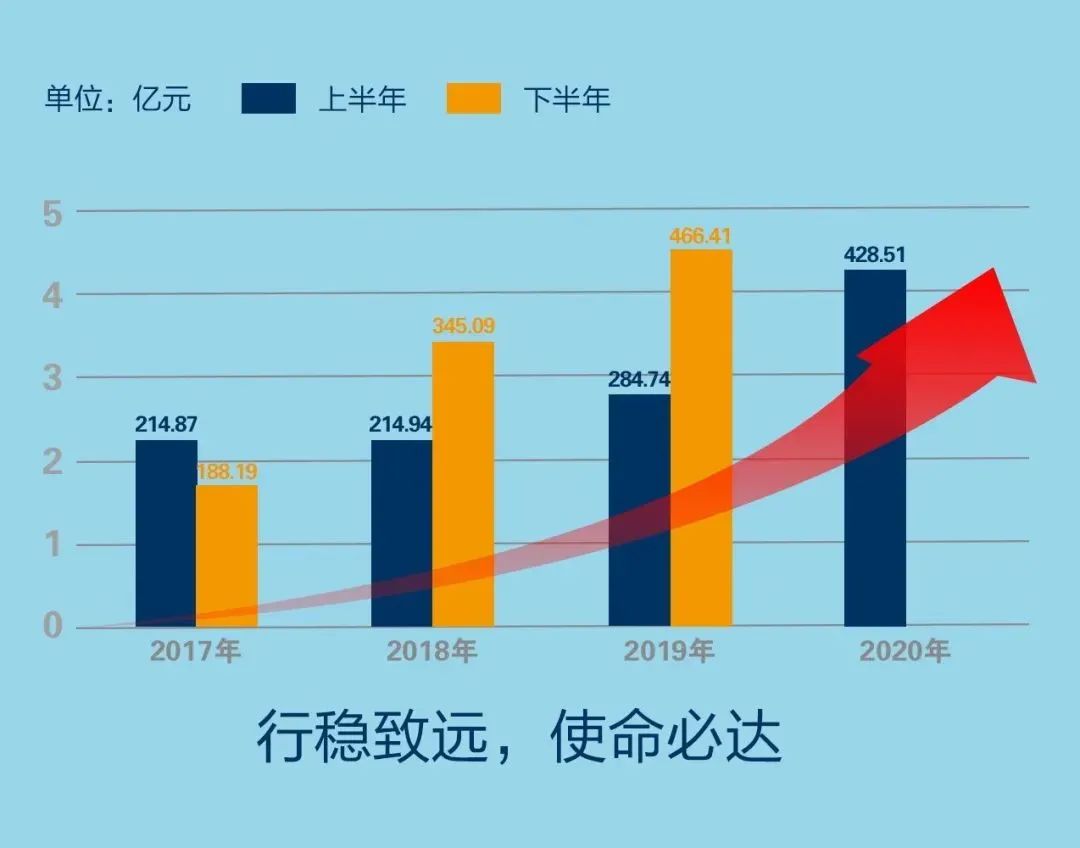

隨着在全國的大力佈局,禹洲集團的各項業績指標,都有較明顯的上升。

年中報顯示,其合約銷售金額428.51億元,同比上升高達50.49%;營收為140.07億元,同比上升20.36%,更是創下歷史新高。

04

野心勃勃的禹洲集團,這次在成都還是碰上了麻煩。一紙禁令事小,更重要的是,它意味着房地產市場的大小環境,發生了重要的變化。

一直以來,禹洲地產業務的區域佈局,都較為謹慎,項目基本集中在一二線城市,只不過地區分化較為嚴重,長三角佔據大頭,過度依賴單一市場的問題較為突出。

隨着“白銀時代”的開啓,為了提升抗風險能力,邁過房企競爭的安全線,禹洲集團瞄準千億目標,快速推進全國化戰略。

來源:網絡

問題在於,在它接連重倉一二線城市時,這些重點城市的房地產市場,卻面臨着前所未有的調控壓力。限價限售限購之下,房價上漲空間被牢牢鎖住,一有異動,地方就得出手。

就像此次的成都,直接切斷了和記黃埔(成都)通過高新區金融機構融資的通道,調控力度是相當嚴格的。禹州接下來在成都的運作,當然也會有所忌憚。

而且,三道紅線拋開不談,調控收緊、市場降温,對禹洲集團這類快速擴張中的房企的影響,還會直接體現在業績指標上。

在房地產行業,禹洲地集團向來有着可觀的利潤表現,然而近年來毛利率一再下滑。2016年到2019年,分別是36.27%,35.4%,30.72%,26.21%。

營收創歷史新高,毛利卻逐漸走低,屬於典型的增收不增利。對此,在去年的年中會上,禹洲集團相關人員曾回應:

一方面是行業趨勢,另一方面也與其重倉的一二線城市限價政策嚴格、很難有上漲空間有關。

長期來看,房住不炒的原則之下,一二線城市的最嚴調控,或將常態化。

這也意味着,禹洲集團想要通過千億規模,讓自己在“白銀時代”更安全,但通過快速規模化擴張來實現千億目標的這條路,本身就是有一定風險的。