房地產的好日子要完了?_風聞

非凡油条-非凡油条官方账号-深度解读全球政治财经动向的前因后果2020-09-27 22:32

“中國的房地產就是泰坦尼克號”

“我認為中國的房地產就是泰坦尼克號,馬上就要撞到前面的冰山。撞到之後,不但是房地產行業的風險,更大的是金融行業的風險。”

2014年5月23日,SOHO中國有限公司董事長潘石屹這樣説。

一個月後,萬科集團總裁鬱亮在人民日報上發文反駁稱:

“房地產行業已經度過了最黃金的歲月,但也絕不是就要撞上冰山的泰坦尼克號。”

鬱亮的意思是,房地產行業過去“膽大為王”,人人皆可賺錢且越膽大越賺錢的時代結束了,進入了“白銀時代”,不像以前那麼容易賺錢,但認真做還是可以賺錢的。

潘石屹和鬱亮的發言,也對應了他們背後SOHO中國和萬科的不同戰略。

現在的年輕人可能不大清楚潘石屹究竟是誰了,去翻他的微博也會以為他是搞編程教育的。但當年他可是房地產業叱吒風雲的存在,像知名建築師扎哈·哈迪德設計的銀河SOHO就是他的SOHO中國的物業。業內地位擺在那裏,潘石屹的一言一行都受到極大關注。

潘石屹不看好中國房地產業要早於2014年。早在2012年,潘石屹就宣佈SOHO中國的收入將從建房賣房,變成自持物業收租。

那年SOHO中國還是個相當有影響力的房地產公司,年底的歸母淨利潤高達105.85億元.作為對比,那年的恒大歸母淨利潤也就91.71億元,低於SOHO中國。

隨後的幾年裏,潘石屹踐行不看好中國房地產業的想法,開發項目越來越少,庫存去完了又對自持物業賣賣賣。曾經的百強房企SOHO中國,逐漸從每年第三方機構發佈的房地產榜單中消失了。如今SOHO中國所持物業所剩不多,甚至差點賣身給了外國財團黑石集團,老闆潘石屹也做起了富貴閒人,時不時玩玩攝影,學學python。

另一邊,鬱亮對中國房地產的看法沒有潘石屹那麼悲觀,萬科也就沒有像SOHO中國那樣大幅減少開發新項目。

不過作為當時國內房地產界數一數二的龍頭企業,萬科拿地和開發新項目都相對謹慎些。在鬱亮提出“白銀時代”之前的幾年裏,萬科每年買地金額佔銷售金額的比例基本在40%左右,到了2014年甚至低於40%。

要知道房地產業很多企業的特點就是高負債、高週轉。房地產企業的推動力就是“融資-拿地-建設-回款-融資”的高負債、高週轉循環,而在中國房地產市場化之後,房子就不怎麼愁賣過。這就是很多房地產企業敢於高負債的底氣——借到錢,拿到地,只要資金鍊不斷,房子就賣得出去,錢就賺得到。

而為了維持資金鍊不斷,房地產企業就會追求快速建設,快速賣房,形成了房地產業高速運轉的永動機。

萬科拿地如此謹慎,説明萬科也是照着鬱亮提出的“白銀時代”實踐的,沒有在之後幾年大規模融資,大規模拿地,大規模建設和出售。

不管怎麼説,2014年,SOHO中國和萬科,都對中國房地產業的未來有了一定的悲觀態度。

突然來臨的行情

2014年對中國房地產業產生悲觀態度,也不是沒有道理。

那年10月美聯儲宣佈結束量化寬鬆,眼看着美國就要進入加息週期。這就意味着美元利率有走高壓力,將導致更多資金迴流美國,對於人民幣將構成貶值壓力。

隨着美聯儲退出量化寬鬆,加息週期開始,人民幣也確實開始了對美元的貶值。人民幣貶值會使相應以人民幣計價的資產,如房產價格降低。

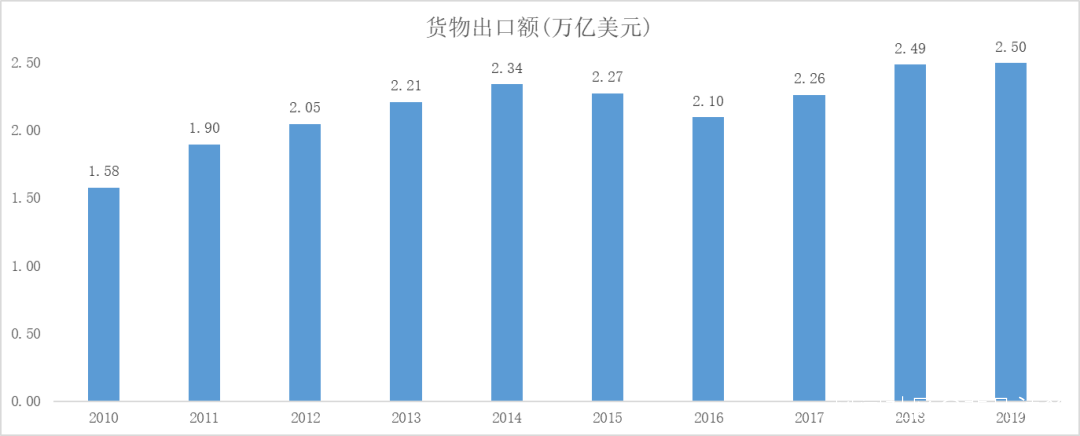

本來美聯儲加息就利於外資流出國內,2015-2016年中國貨物出口額又連續兩年下降,外匯儲備就從2014年最高位的近4萬億美元下降到2016年底接近3萬億美元,兩年半時間下降了近1萬億美元。

經濟增速也從2014年的7.4%降低到2016年的6.8%,以至於2016年有專家稱這是**“L”型增長**。這麼一説倒是形象,民間傳開就不大好聽了,都在討論這“L”的一豎到底有多深。

其他不利於房地產的因素,比如人口增長率和城鎮化減速等,也成了各路房地產空頭津津樂道的話題。

按理説,在資本外流、經濟增速不斷下降的背景下,房價和資產價格應該呈現下降的趨勢。房地產企業理應對2014年之後的房地產市場感到一定程度的悲觀。

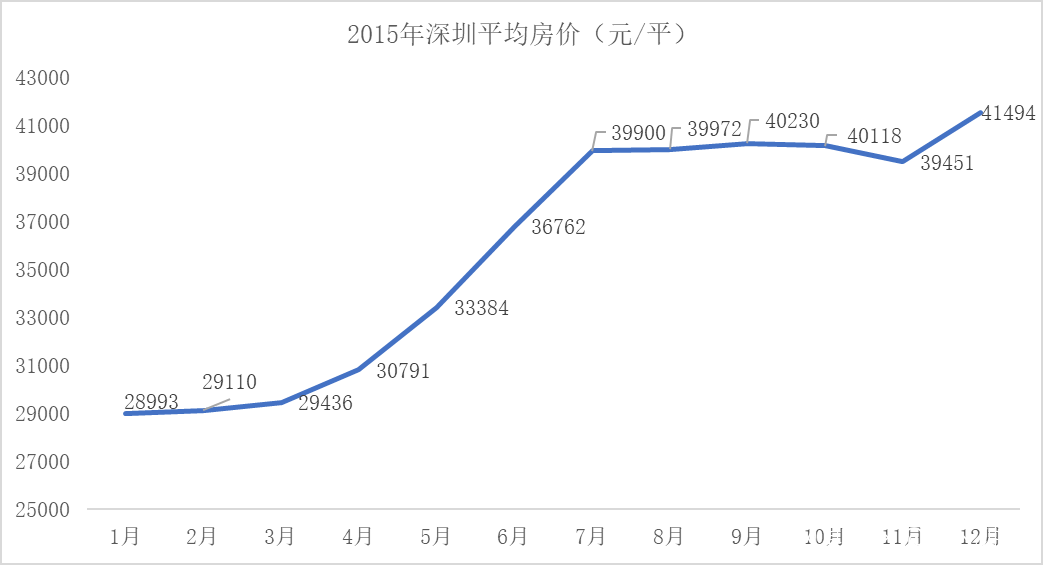

然而,從2014年底開始,**深圳的房價先開始快速拉昇,隨後房價上漲蔓延到一二線城市。隨着一二線城市房地產限購等措施出現,三四線城市棚改開啓,2017年房價上漲又蔓延到三四線城市。**2015-2017年,實現了一輪全國房價普漲。

房價最先啓動的深圳,2015年初均價28993元/平,年底漲到了41494元/平,一年時間裏漲了四成多。

**☉**數據來源:安居客

這真是一輪瘋狂的房地產行情。

不怎麼搞開發的SOHO中國徹底錯過了隨後幾年房價迅速上漲的房地產好年景,萬科也在這輪房價上漲中由於謹慎等原因沒成為大贏家。

更大的贏家還是迎合了瘋狂行情的房地產商。

不同於悲觀的SOHO中國和謹慎的萬科,恒大在那幾年裏高速擴張。

恒大的擴張還是高槓杆,高週轉那一套。

許老闆曾下令要求所有地產公司總裁專職買地,並開出了高昂的獎懲條款,迅速積累起了大量的土地儲備。

為了拿地和建設,恒大還要大量融資。2015年恒大淨負債率高達93.5%,2016年更是提高到119.8%,相比之下,萬科當年淨負債率只有25.9%。當時恒大私下融資的利率比萬科要高不少。

原本業內數一數二的萬科,在那幾年卻遇到了麻煩。寶能趁萬科股價較低的時候不斷買入,2015年底成了萬科第一大股東,隨後開始了萬科的控制權之爭。這場爭奪一直持續到2017年,甚至恒大也中途插手了。控制權的不確定,也阻礙了萬科的拿地進程。

那幾年房價高漲,恒大的高槓杆擴張是押對了寶——房子只要建起來,就不愁賣。2016年,恒大銷售額超越萬科,成為國內房企之首。

緊縮土地供給

為什麼有那麼多對房價的不利因素,2015-2017年仍然出現了一輪房價上漲?

資金面上看,那幾年的經濟增速在下滑,於是2015年央行降息,刺激經濟增長。降息促成了房貸利率的下降。

另外,我們之前的文章裏也提到過,地方政府對土地財政產生了依賴。這種依賴不僅僅是通過賣地可以得到收入,還有經營土地使土地升值,再將土地抵押出去貸款融資。

為了應對金融危機的衝擊,2008年之後各地成立了大量的融資平台,以土地作為擔保直接從銀行獲得信貸,為地方的基礎設施建設融資。

對於地方政府來説,抵押土地融資有一個好處,那就是不需要把土地真正轉讓出去賣錢,只需要抵押就可以貸款得到現金流。當2014年開始美國退出量化寬鬆,外匯淨流出開始的時候,外部衝擊來了,地方政府的土地就有貶值的趨勢,地方政府可以通過限制土地轉讓規模,拉抬地價,讓沒有真正賣出去而是要拿去抵押的土地更加值錢。

地方政府賣地收入可能因為土地轉讓規模變小而減少了,但能夠通過土地抵押得到的信貸增加了,總體來説還是對現金流有利。

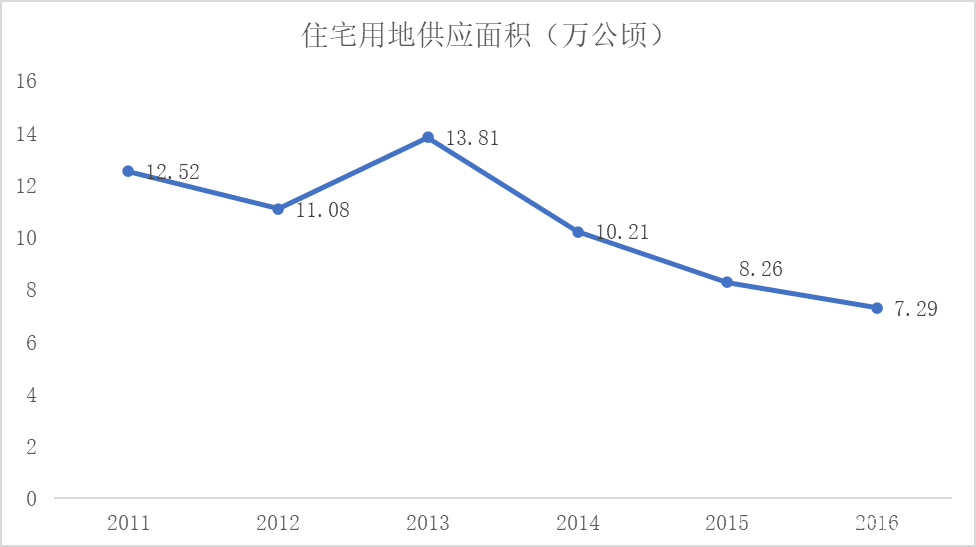

2014年開始,住宅用地供應量也確實大幅收緊了,2013年尚有13.81萬公頃的國有住宅用地供應,2014年這個數字就下降至10. 2萬公頃,2015年進一步下降至8.26萬公頃。

**☉**數據來源:歷年中國國土資源公報

這還只是反映了全國平均水平,對於一二線城市而言,國有住宅用地供應縮減相對更大。例如,北京2015年住宅用地供應縮減了27%。對於多數城市而言,土地供應在2015年、2016年都有所下降,且2016年較2015年同期明顯下降,廣州降幅更是超過七成。許老闆抓緊時間拿地,在當時可是做對了。

可以説,2014年地價有下降趨勢的時候,國有住宅用地供應縮減,地方政府賣的地少了,地價沒有下降反而提高了。地方政府雖然賣地收入少了,抵押土地獲得的信貸卻多了,總的現金流是保住甚至增加了。

保住了現金流的政府把錢投入到了基礎設施建設中,這是拉動經濟增長立竿見影的辦法。而且基礎設施建設還直接影響鋼鐵、水泥等重工業部門的產出和投資,搞基建就能拉動上下游很多產業——至於基礎設施建設本身的盈利情況,那就只能交給下一任考慮啦,這一任的任務就是全速發展。

然而這麼做的負面影響,除了某些建設難以收回投資之外,還有對其他產業的擠出作用。

緊縮土地供給導致了高地價和高房價,掏空了六個錢包,抑制居民消費。土地價格的上升也使得地方政府通過土地抵押借貸的資金增加,這會提高其他部門獲得貸款的難度,擠出其他部門的投資。

另外,地方政府抵押土地獲得資金進行投資,假如經濟發展得好就一切好説,假如經濟發展不如人意,土地增值跟不上,以前的投資又難回本,等待地方政府的就是高昂的債務。這一點在《怎麼欠的債?》裏我們就提到過。

調控加碼

2015-2017年的房價普漲,對當時的人心態衝擊還是挺大的。

有些人本來想攢點錢在一線城市買房,發現一線城市房價突然漲了,趕不上車了,就只好去二線城市買房。動作慢的,發現成都杭州房價也漲了起來,只能咬咬牙堅決上車了。

很多人經歷了這幾年,相信房價會永遠漲,許多和房價有關的言論聽上去更刺激了。

2018年,樊綱提出了“六個錢包”論。按他的説法,當時買房,別説榨乾父母,就是榨乾爺爺奶奶、姥姥姥爺,動用“六個錢包”,也是值得的。

多年以前,啃老可是被社會廣泛指責的過錯,而那幾年後,年輕人能掏空六個錢包在一線城市買房都是有出息了——起碼他有一線城市的房票,幫助全家搶到了優質資產。

除了對人心有影響,房價增長對金融業影響也很大,潘石屹當年那句“更大的是金融行業的風險”並沒有説錯。

為了防控金融風險,2015年國家就開始了去槓桿,歷年強調,已經讓結構性去槓桿取得初步成效,2017年我國宏觀槓桿率僅上升了2.4個百分點,2018年甚至下降了1.9個百分點。

為了壓制房價漲勢,2016年調控開始加碼,“房住不炒”也提出來了。但是地方政府總能想辦法繞開限購,老手也知道怎麼鑽空子,於是調控不斷加碼。今年初深圳剛漲房價,嚴厲的限購措施就來了——要知道上一次房價大漲就是深圳開的頭,壓住深圳房價很有意義。

最近兩年,美國因經濟疲軟和疫情影響,原本的加息週期無果而終,不僅降到了零利率還進一步大放水,眼瞅着人民幣對美元都升值了……

外部壓力小了,內部就有調整的空間,正是減少地方財政對土地財政依賴、轉換投資乃至經濟增長模式的機會。

於是今年的房地產調控力度很大。

最近的大招是8月份住建部、中國人民銀行在北京召開重點房地產企業座談會,會議為房地產融資劃定 “三條紅線”:

剔除預收款後的資產負債率不得大於70%;

淨負債率不得大於100%;

現金短債比不得小於1倍

限期整改後還越過三條紅線的,不得融資。

這對很多依賴高槓杆運轉的房地產企業是致命的。

參加座談會的有12家業內知名房企,根據其“越線”程度,從嚴重到安全劃了“紅”、“橙”、“黃”、“綠”四檔。國盛證券估計,位於紅檔的是中國恒大、融創中國、綠地控股、中梁控股;位於橙檔的是陽光城;位於黃檔的是碧桂園、萬科、新城控股;位於綠檔的多為央企系房地產公司,包括保利發展、中海地產、華潤置地、華僑城。

具體的分檔不得而知,但是可以確定的是,高槓杆經營的恒大調整壓力最大,謹慎發展的萬科相對安全。這大概也是“福兮禍所依,禍兮福所伏”吧。

要説這恒大執行力還真強,要回籠資金降槓桿,開完會立即就推出了七折賣房,打了其他房企一個措手不及。

可能房地產業容易賺錢的日子,真的要結束了。當然,這並不意味着房價就會便宜,一線城市的房子,仍是優質資產,大把的人願意為它付出高溢價,哪管這要掏空6個還是600個錢包。

參考文獻

梅冬州,温興春.外部衝擊、土地財政與宏觀政策困境[J].經濟研究,2020,55(05):66-82.

鬱亮:我國樓市進入“白銀時代”--理論-人民網 http://theory.people.com.cn/n/2014/0623/c40531-25184338.html

房企試點融資“三道紅線” 綠地、中梁等位於紅檔 https://www.cls.cn/detail/569589

“三條紅線”下房企難再任性買買買 _ 經濟參考網 _ 新華社《經濟參考報》官方網站 http://www.jjckb.cn/2020-09/11/c_139360936.htm

萬科鬱亮:房地產進入白銀時代 前景依舊可期|萬科|房地產|鬱亮_新浪財經_新浪網 http://finance.sina.com.cn/china/20140606/065619331520.shtml

潘石屹:中國房地產是泰坦尼克號,就要撞到冰山了_江蘇頻道_鳳凰網 http://js.ifeng.com/business/detail_2014_05/26/2331490_0.shtml

SOHO中國賣身黑石終無果_新浪財經_新浪網 https://finance.sina.com.cn/stock/relnews/hk/2020-08-14/doc-iivhvpwy0943925.shtml

潘石屹立下的Flag,SOHO中國的倒退路|潘石屹_新浪財經_新浪網 http://finance.sina.com.cn/stock/estate/2019-11-04/doc-iicezzrr7010418.shtml

恒大超越萬科 地產“一哥”爭奪戰硝煙瀰漫|恒大超越萬科|爭奪戰|硝煙|瀰漫_網易財經 https://money.163.com/16/1015/07/C3DD9QHT002580S6.html

地產一哥許家印:2016年恒大超越萬科成行業老大|許家印|恒大|萬科_新浪財經_新浪網 http://finance.sina.com.cn/roll/2017-01-03/doc-ifxzczfc6794189.shtml

中國恒大市值超越萬科 許家印教授緣何問鼎地產首富|許家印|股權|恒大_新浪財經_新浪網 http://finance.sina.com.cn/stock/hkstock/2017-07-29/doc-ifyinwmp0634440.shtml

2017年房地產市場格局“劇變”:一二線城市降温 三四線城市“逆襲”崛起 | 每經網 http://www.nbd.com.cn/articles/2018-01-19/1184795.html

美聯儲宣佈退出QE 史上最大規模貨幣試驗謝幕-搜狐財經 https://business.sohu.com/20141030/n405596480.shtml

外匯儲備兩年降25% 我們的一萬億美元去哪了|外匯儲備|資本外流_新浪財經_新浪網 http://finance.sina.com.cn/money/forex/2016-12-12/doc-ifxypipt0964524.shtml

恒大推出“7折賣房”等優惠政策 “金九銀十”銷售目標衝刺2000億_中國經濟網國家經濟門户 http://www.ce.cn/cysc/fdc/fc/202009/07/t20200907_35686360.shtml

本回完