攜程拿下支付牌照,只是雪中送炭?本質問題尚未解決!_風聞

百略网-百略网官方账号-观百家而明韬略,商业有趣、有料。2020-09-28 17:36

攜程心心念的支付牌照,在苦苦等待多年後,終於通過間接的方式獲得了。

近日,天眼查信息顯示,第三方支付機構上海東方匯融信息技術服務有限公司的母公司上海東方匯融文化商務有限公司的股東出現變更。該公司原有股東全部退出,取而代之的是成都攜程有限公司。

據悉,該公司2012年6月獲得中國人民銀行頒發的《支付業務許可證》,許可範圍是互聯網支付以及上海區域的預付卡業務。2017年6月續展成功,許可範圍未有變化。這意味着,攜程終於通過股權收購間接獲得了支付牌照。

從2011設立保險代理公司至今,攜程已經在金融板塊有非常深度的佈局,支付、保險、消費金融等業務,攜程都有涉及,可以説,攜程現在既不缺用户,也不缺應用場景,就差一塊金融支付牌照,現在,攜程終於如願得到支付牌照。

但是,拿到支付牌照後的攜程,還缺什麼呢?

先説金融領域,攜程雖然拿到支付牌照,可以名正言順的開展支付業務,但是這並不意味着攜程能夠成功。

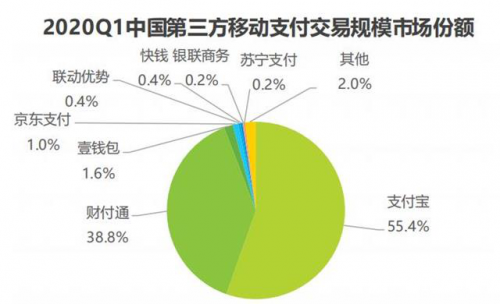

截至2020Q1,我國第三方移動支付交易規模市場份額中,支付寶和財付通兩家壟斷市場,也就是説,市面上無論提供什麼服務,最後基本上還是會跳轉到支付寶以及財付通進行最後的支付。

這也意味着,雖然攜程現在自身金融業務產品佈局已經深化,但是很大概率也不會放棄支付寶等第三方接口,最多將自己金融產業作為默認首選付款通道,因為相對於讓顧客開通新的支付渠道,更多顧客願意更換其它應用進行購買商品。

對於攜程這樣客單價高但低頻的場景而言,如何在保持客單價高的同時,增加其場景高頻讓用户產生黏性,並且風控又得到很好的把控,這或許才能讓顧客想要去依賴攜程支付,但這顯然是一個巨大挑戰。

現在攜程雖然是間接拿下支付牌照,也滿足了監管合規性要求,但是攜程金融能否得到重要突破,仍需要時間檢驗。

而今年疫情原因,攜程的日子顯然不算好過。財報數據顯示,攜程第二季度淨營收為32億元人民幣,與去年同期相比下降64%,與上一季度相比下降33%。淨虧損4.76億,同比擴大18%。外界習慣了疫情帶來的巨大影響,但在攜程看來,這樣的表現已經遠遠超出了預期。

儘管當前攜程降幅已經收窄,但是相對於其他非可選消費業來説,旅遊業的復甦更為緩慢,按照目前的進度,攜程想要恢復如常,恐怕還需要一段時間。

在這種背景下,拿到支付牌照對於攜程來説或許只是雪中送炭,並不能真正意義上給攜程帶來光明,而攜程的未來到底是好是壞,還需時間來驗證。