恒大迷局:猜不透啊,猜不透_風聞

一号财经-看得见的商业世界2020-09-29 17:01

photo by Aleksandar Pasaric

恒大迷局

原創:一號地產

作者:海哥

9月28日收盤,中國恒大暴漲21%,許家印身價增逾400億。

恒大用了一個詞來形容股價的漲幅:

暴力。

似乎危機已在一夜間解除,周圍全都是力挺的聲音。如果真是如此,這恐怕是史上最短的“至暗時刻”吧?

真是如此嗎?我們不妨稍微覆盤一下這兩天的輿論與資本市場都交織着恒大的哪些是是非非,略微廓清一些迷霧,看得更真切些。

首先是一篇題為《恒大集團有限公司關於懇請支持重大資產重組項目的情況報告》(以下簡稱《懇請報告》)的“內部文件”流出,驚爆全網。

然後是當天恒大集團以聲明的形式闢謠,稱《懇請報告》為假報告。

並在晚間 以上市公司中國恒大公告的方式舉證報告不實,同時表示已向公安機關報案。

不過,在網上急着替恒大破案的人很多,目前看還沒有一條答案被恒大採納。

《懇請報告》被闢謠,但 由此引發的資本市場動盪的漣漪,還是擴散開來了。 假報告流傳次日,恒大遭遇“股債雙殺”。

9月25日,恒大的相關債券“19恒大01”暴跌30%,“20恒大01”暴跌27%,“19恒大01”暴跌21%,“15恒大03”暴跌17%;

恒大系股票方面,恆騰網絡暴跌19%,恒大汽車暴跌12%,中國恒大則大跌9%,並拖累整個內房股板塊集體下挫。

當晚,世界三大評級機構之一的美國標準普爾公司,將恒大集團的評級從B+/穩定,下調為B+/負面。

標普認為,恒大集團在未來6個月流動性壓力增加,其明年1月或要償還部分A股戰略投資的資金以及預期毛利率下降。恒大在改善流動性方面持續受挑戰,而部分機構投資者希望在指定時間獲取回報,可能不會同意延長A股上市期限,選擇收回對恒大的投資。

而在此前的6月23日,同為世界三大評級機構之一的穆迪將中國恒大評級展望由“穩定”下調至“負面”,表示對恒大在未來12-18個月削減其短期高債務、融資高槓杆的能力的擔憂。

當然,為了支持和力挺恒大,一號君未向恒大總部所在地的深圳市GA局南山分局和粵海街道派出所求證報警及案件處理進展,亦未向廣東省ZF辦公廳求證網傳報告的真偽。

畢竟,誰都不希望恒大倒下。

01

辣手公關

在9月24日網傳的那份《恒大集團有限公司關於懇請支持重大資產重組項目的情況報告》假文件(以下簡稱《懇請報告》)之前,一號地產曾就恒大集團半年報中披露的相關財務數據和近期市場消息,於9月20日寫了一篇《恒大錢荒》的文章。

《恒大錢荒》數據詳實,邏輯嚴密,信息均來源於公開和權威渠道,推論的結果是,恒大的風險係數較高,主要還是面臨着債務和融資兩方面的風險。

不過很可惜,稿件存在時間不長。

等到網傳的《懇請報告》披露以後,一號地產看後感到蹊蹺,又沒有元芳可以問,只好又寫了一篇《恒大逼宮?》以探討此時此地傳出這份報告的用意。當然稿件很快又憑空消失了。

網傳的《懇請報告》發酵後,恒大集團方面未第一時間向外界回應相關情況。

但第一時間發佈消息的媒體和自媒體的相關文章卻先後迅速被刪,恒大面對假報告的第一份回應便是上文的公司公告。

隨後,一連串的公關動作展開。

繼9月24日晚發佈闢謠聲明後,9月25日晚,恒大及其關聯公司恒大汽車又接連再發三則公告,曬出多項核心財務指標和經營指標,以及恒大物業分拆上市、恒大汽車於科創板上市的最新進展,試圖對市場的質疑進行強力回應。

的確,一份闢謠聲明略顯單薄。

畢竟在“假報告”發酵的當晚,落款蓋章為“國資委資本局”的一份《關於提供所屬信託公司涉恒大集團項目有關情況説明的通知》在網上流傳開來,通知中要求於9月25日前將信託公司與恒大集團開展業務的情況報送,可見監管層行動之迅速與積極。

信託公司的朋友也向一號君側面印證了通知的真實性。

因此,恒大選擇向市場進一步公開其財務信息,極為必要。此時,不禁讓一號君想到2019年7月中旬,同樣面臨黑天鵝事件後“股債雙殺”的某城控股,當傳出其轉讓70餘個項目後的市場恐慌。

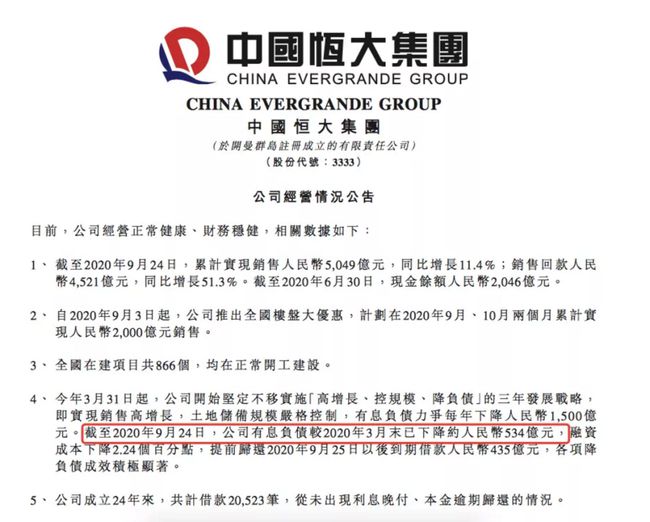

恒大的核心財務數據顯示:

1、截至2020年9月24日,累計實現銷售人民幣5049億元,同比增長11.4%;銷售回款人民幣4521億元,同比增長51.3%。截至2020年6月30日,現金餘額人民幣2046億元。

2、自2020年9月3日起,公司推出全國樓盤大優惠,計劃在2020年9月、10月兩個月累計實現人民幣2000億元銷售。

3、全國在建項目共866個,均在正常開工建設。

4、截至2020年9月24日,公司有息負債較2020年3月末已下降約人民幣534億元,融資成本下降2.24個百分點,提前歸還2020年9月25日以後到期借款人民幣435億元,各項降負債成效積極顯著。

5、公司成立24年來,共計借款20523筆,從未出現利息晚付、本金逾期歸還的情況。

一句話總結的話,就是公司現在賣的很好,銷售回款率良好,項目正常,從未逾期過。

與此同時,恒大發佈公告稱,分拆物業管理業務上市已獲港交所批准,將在短期內向聯交所遞交正式上市申請。

一號君瞭解到,恒大物業此前已引入235億港元戰略投資。恒大集團總裁夏海鈞在今年年中業績會上表示,恒大物業引入戰投並分拆上市後,預計將為恒大降低淨負債率19個百分點,有息負債預計全年能下降1000億。

恒大汽車則發佈公告稱,董事會已於9月25日審議通過建議根據特別授權發行人民幣股份及相關事宜的決議案。不過後續還將由股東大會上審議通過及取得必要的監管批准。

9月26日,本次恒大假報告風波中另一個最大相關方深深房A,在互動平台表示,公司與交易各方正在加強溝通,努力推進重組進程,如有進展將及時披露。

看似利好消息不斷,但一號君聯繫恒大近期其他的一系列動作後,發現事情並不簡單。

02

早已開始的自救

儘管網傳的涉嫌造謠恒大的假報告落款為8月24日,但在7月底監管層的座談會和房企融資“三條紅線”之後,恒大的一系列行動就開始了。

首先便是全國範圍內的項目“全場7折甩賣”。

其次便是為進一步降負債引入更多的戰投方。

在8月13日夜間,恒大公告稱,賣方、目標公司與買方簽訂14份投資協議,出讓集團旗下物業公司約28.061%股份,以此換取總和為235億港元戰略投資。同時,恒大集團宣佈分拆物業於香港上市。

緊接着,9月15日,恒大汽車就發佈公告稱,以先舊後新方式安排引入騰訊控股有限公司、紅杉資本、雲鋒基金及滴滴出行等多名知名國際投資者,籌集約40億港元(約合35億人民幣)。

在9月17日,中國恒大發佈公告,將使用自有資金提前償還15.65億美元優先票據,這次的償債規模也創下香港資本市場紀錄。

這一系列的資本運作和償債舉動,不得不佩服恒大在房企融資監管新形勢下迅速而果決的行事作風;

另一方面,這一系列的動作,似乎是恒大對9月24日假報告事件的發酵有着先見之明,而採取的緊急自救。

這一切的時間點,卡的剛剛好。

因為如果假報告事先發酵(比如在8月份),那麼無論後續的物業板塊、汽車板塊引入戰投,還是上市安排,都將存在巨大的不確定性。

03

恒大的真風險:回A與戰投的對賭

事實上,這次的假報告事件,一定程度上還是暴露了恒大集團面臨的困境和真實風險。

除了債務規模、盈利能力,還有就是與深深房A的資產重組,也即恒大回A進程。後者直接關係到前後三輪1300億元戰略投資的去留。

9月27日晚間,深深房A發佈公告稱:由於重大資產重組涉及深圳市國有企業改革,交易結構較為複雜,屬於重大無先例事項,重組方案還需要進一步溝通論證。

換言之,在素來敢為天下先、引領風氣之先的深圳特區,面臨此類“重大無先例事項”時,仍舊無解決方案。那麼恒大回A,且不論能否如期回A(畢竟與戰投各方有對賭協議),目前都將是一個懸念。

或許有人説,可以將恒大的戰投協議中約定的實現重組上市期限延期。要知道在2020年初,恒大已經與第一、第二批共計700億的戰投延期到2021年初了,即使戰投各方同意二度延期,恒大當下面臨的資金成本仍然不低。

恒大總裁夏海鈞也曾在2019年中期業績會上表示,如果恒大地產上市了,戰略投資者的回報會翻倍,如果不上市,戰投每年也會有8-9%的回報率。

即使按照8%的投資回報率,1300億的戰投,每年的資金成本就達104億元。

而根據2017年以及之後恒大與各方投資者簽署的投資協議,恒大地產及其控股股東廣州市凱隆置業有限公司承諾,恒大地產於2017、2018、2019、2020年的扣非歸母淨利潤將分別不少於人民幣243億元、500億元、550億元及600億;與此同時,恒大地產至少將其淨利潤的68%以現金方式分配給其股東,直至恒大地產在A股上市。

若業績承諾未能達成,那麼恒大地產將會根據相關投資者的持股比例和業績完成比例,並在原有最少佔淨利潤比例為68%的分紅基礎上,按照“最低股息派付機制”上調股息支付比例。

試問,這樣的現金分紅比例恒大受得了嗎?

順便説一句,恒大地產2017年淨利潤為人民幣420億元,2018年淨利潤為人民幣722.4億元,連續兩年實現業績承諾,並向全體股東派發2017年、2018年分紅分別約人民幣284.1億元及446.1億元。

而恒大地產2019年全年淨利潤約為387.7億元,少於同期承諾的最低金額550億元,也就是未完成對賭業績。

一號地產根據戰投方之一深圳控股披露的2019年的財務數據,計算出恒大地產2019年應支付給戰略股東的股息總額約136.7億元,佔其最低分紅總額的比例達51.84%。換言之,戰投們拿走了一半的分紅,而同期戰投的股權佔比僅為36.54%。

而根據對賭協議約定,2020年實現600億的淨利潤,根據恒大半年報顯示,上半年實現淨利潤147.6億元,還有近450億元的缺口!

原諒一號君用了感嘆號,因為即便是旁觀者,咱也替恒大幹(一聲)着急。

所以在9月18日,恒大戰投方之一的蘇寧在其投資者會議上表示,若2021年1月份恒大地產不能如期在境內重組上市,蘇寧計劃行使相關條款,要求拿回200億元人民幣戰略投資資金。

恒大缺錢,別人也缺。恒大回A遲遲不予兑現,戰投們急了。

其實恒大集團總裁夏海鈞,2019年以來已經默默地將其持有的5974.9萬股恒大股份減持至499.1萬股,截至目前,累計減持了手中91.64%的恒大股份,接近清倉。

這個路子,不知道夏總裁作為知悉重組進程的公司高管,如此大規模減持,是否會觸發內幕交易條款,引起監管層關注。

04

腰斬的盈利和缺錢的窘境

2019年以來,恒大的盈利在經歷了2017年、2018年的突飛猛進之後,陷入了近乎腰斬的發展怪圈。

根據恒大2019年年報顯示,恒大當年度淨利潤為人民幣335.4億元,淨利率為7.0 %,核心業務利潤為人民幣408.2億元,核心業務利潤率為8.5 %;

而2020年半年報顯示,淨利潤147.6億元,較去年同期下降約46%,淨利率則進一步下滑為5.5%。

這樣的淨利潤率,在TOP50房企中基本墊底(top50房企2020年上半年平均淨利率為9.7%)

從這兩年的數據來看,儘管恒大賣房銷售額屢創新高,但一號君發現,其陷入了賣的多、賺的少的困境。

如今年上半年恒大合約銷售額為3488.4億元,較2019年同期增長23.8%;合約銷售面積為3863.2萬平方米,較2019年同期增長47.5%。

這個業績是在2月中旬“75折網上賣房”的大甩賣下取得的,從銷售數據看,平均售價同比下滑的厲害。

眼下為應對“三條紅線”的融資監管新政和缺錢窘境,又祭出了“全國7折賣房”的營銷老招。

不過,市場和消費者恐怕已經對此免疫。

這種“自殺式”的打折甩賣,雖然一定程度上有助於銷售回升,但有沒有考慮過本已行業墊底、5.5%的淨利潤率將更加雪上加霜?賣房沒得錢賺,未來又拿什麼去還債呢?

潮退了,才發現只繫了一條愛馬仕腰帶。

説完盈利能力,我們來説説恒大最讓大家擔心的,就是缺錢的窘境。

恒大集團作為“高負債、高槓杆、高週轉”三高發展的典型房企,三條融資監管紅線全中,這個毋庸多説。

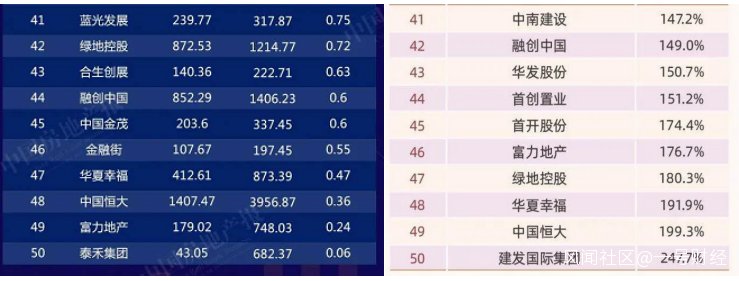

從債務規模來看,恒大2020年的中報顯示,負債合計為19826.42億元,逼近2萬億大關。

其中,非流動負債合計5060.01億元,長期借款為4397.84億元。流動負債合計為14766.41億元,短期借款3956.87億元。

除了債務規模龐大,債務結構也非常不合理,一般來講,房企的長短債比一般越大越好,而恒大短期債務佔比之高行業罕見,短債佔比47%,與長期債務基本持平。

因此恒大的短期償債風險很高。

而對照監管層最近出台的房企融資紅線:“剔除預收款後的資產負債率大於70%”、“淨負債率大於100%”、“現金短債比小於1倍”,恒大遇到的挑戰遠比三條紅線全中來的嚴峻。

根據恒大集團2019年年報,上述三個數據分別為:83%、159%和0.61,而2020年中報顯示,上述三個數據迅速惡化為:85.28%、199.3%、0.36。

顯然,恒大在經過上半年努力地降負債之後,各項數據進一步惡化了。

其中,現金短債比在TOP50房企中位列倒數第3,僅好於華夏幸福和富力地產,淨負債率在TOP50房企中位列倒數第2,僅好於建發集團的247.7%(數據和行業排名來源為新浪財經、中國房地產報、國際金融報及億翰智庫)

top50房企現金短債比&淨負債率表(部分)

真是一頓操作猛如虎,最後戰績零比五。

05

炒作提前還債掩蓋不了缺錢窘境

擅長搞營銷宣傳噱頭的恒大集團,在9月17日又秀了一把,當天公司公告稱,將提前償還15.65億美元(約合106億人民幣)外債,規模創下了香港資本市場償債之最。

此時有一羣誇誇黨説此舉展示出恒大加速降負債決心,但公告明確表示“此舉是為降低債務水平和融資成本,將使用自有資金提前贖回2020年到期的11%優先票據。”

沒錯,龐大的債務已經逼的恒大不得不精打細算,先拿手中的現金提前還上高達11%的高息債,避免被利息吞噬更多現金。

甚至於,恒大還玩起了“老賴”的遊戲。

根據北京市規劃和自然資源委員會官網消息,恒大集團旗下的北京恆世投資有限公司在2020年參與北京土地競買活動中,逾期繳納土地開發建設補償費已達兩次,進而被官方通報。

想想平時財大氣粗、投放廣告一擲億金的恒大地產,竟然連一筆土地開發建設補償款都逾期交不出來,而且還是:

逾期兩次。

不免讓人大跌眼鏡。

與此同時,在恒大產業鏈上的相關供應商,也成了恒大現金流緊張的受害者。據瞭解到,恒大集團欠下總包方之一的南通三建集團相應款項已達百億元之巨,導致多個在恒大項目工地的農民工在人民網留言板向政府領導喊話討薪。

此外還有恒大龐大的商票市場,據業內人士保守測算,有1000-2000億元的規模,而目前半年期商票貼現率已達到了15%,一年期商票貼現率更是達到了25%,這對供應商而言,無疑是很高的風險。

可見恒大集團提前還債之舉,頗有種走夜路大聲唱歌——給自己壯膽的感覺。

至於説恒大成立24年來,共計借款22360筆,涉及金額34912億元,從未出現一筆借款展期,均在借款到期前按時還本付息,所以恒大就不存在“債務危機”一説,則更加荒誕了。

獐子島還一再發公告説扇貝又回來了,廣州浪奇的洗衣粉還不是不翼而飛了?

過去沒有,並不代表未來不會。

畢竟恒大和戰投的業績對賭,2019年沒完成,眼看着2020年也要完不成了。

海哥的好朋友桂公公倒是給“中國最大地主”出了一個主意:

賣賣賣

據恒大2020年半年報顯示,其擁有2.4億平方米的土地儲備,總貨值高達3萬億。即便不算銷售回款,恒大只需出售50%的土地儲備,即可變現近15000億,足以償還所有短期債務。

設想很美好,試問,如此大的盤,誰能接得住?