網約車2020年排位賽 第二梯隊誰最有機會出線_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-09-29 10:16

作者:王琪驥

來源:GPLP犀牛財經(ID:gplpcn)

2020年9月16日,在首汽約車上線五週年之際,首汽約車也同時公佈了其五週年增長數據——截至目前,首汽約車註冊用户數超1.13億,加盟成功司機數高達113萬多,運營城市數量超160座,相比四週年,其用户數同比增加31.3%,加盟成功司機數增加32.7%萬,運營城市更是同比增加66%。

伴隨着首汽約車相關數據的出台,這讓網約車行業掀起了新一輪的爭霸賽。

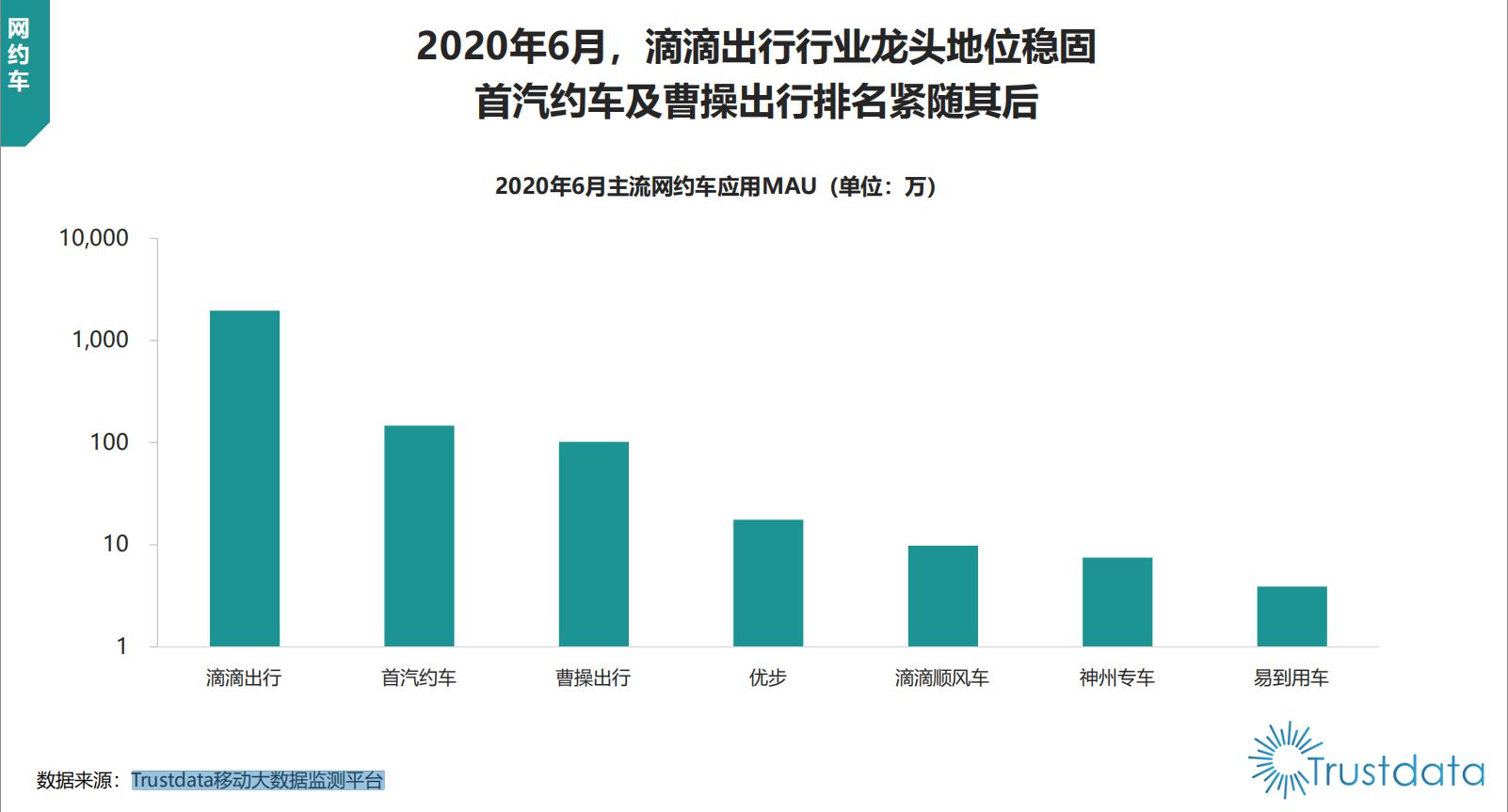

關於2020年的網約車市場情況,據移動大數據監測平台Trustdata禹2020年7月發佈《2020年上半年中國移動互聯網行業發展分析報告》顯示,2020年6月,在網約車頭部平台中,滴滴行業地位穩固,首汽約車及曹操出行排名緊隨其後。

圖表1:Trustdata《2020年上半年中國移動互聯網行業發展分析報告》

由此可見,2020年的網約車江湖看似平靜,實則波濤洶湧,前浪且佔市場地位龍頭的滴滴地位依舊穩固,後浪包括首汽約車、曹操出行等躍躍一試,

那麼伴隨着網約車的持續深度發展,第二梯隊的網約車誰將能夠脱穎而出?

第二梯隊崛起 網約車戰場永不眠

“出行永不眠”。

在滴滴高達500億美元估值的面前,所有人都不想錯過這個高達上千億美元的市場。

只是如今的網約車市場已經不是當年的市場。

據曹操出行總經理董凱楠在2020年3月接受媒體採訪時介紹,中國的網約車市場有三個階段:

第一階段是滴滴們培育用户、市場,快速發展的野蠻生長的階段;

第二階段是新政落地,行業逐漸合規運營階段,目前,行業正是處於這個發展階段;

第三階段是朝着智能化發展階段,這個階段可能要到2023年才開始。

也就是説,整個網約車市場將在三年後迎來行業的拐點。

與此同時,伴隨着拐點的來臨,據易觀《中國移動出行市場年度分析2020》相關報告顯示,中國的出行產業鏈整處於加速向互聯網化、智能化轉型的階段,未來三年,整個網約車行業也將進入考驗產業鏈和核心技術掌握能力的產業變革期,5G、大數據、自動駕駛、人工智能等前沿技術將重塑整個網約車行業,改變大眾的出行方式。

這給第二梯隊的參與者帶來了“彎道超車”及崛起的機會。

另據該報告顯示,2019年的網約車市場第二梯隊的參與者包括:首汽約車、曹操出行、T3出行。

圖表2:易觀《中國移動出行市場年度分析2020》相關報告

值得一提的是,報告當中的嘀嗒出行被排除在外——嘀嗒所依賴順風車和出租車業務,任何網約車企業只要想做就能接入,並沒有什麼護城河和門檻,GPLP犀牛財經認為,沒有獨立專車的網約車平台是不完整的,嘀嗒出行含金量有限,後續發展機會有限。

從另外一個報告,極光的數據上看,二線網約車主要的幾個玩家有:曹操出行、T3出行、神州專車、首汽約車和萬順叫車。

這幾個玩家當中誰將搶先出位呢?

GPLP犀牛財經將最新情況對比如下:

神州專車:

作為資格最老的出行企業,神州專車的表現一直不温不火。沒有縮短跟滴滴的差距,反而被曹操出行和T3出行這樣的後起之秀超越,差距也越來越大,2020年受到母公司拖累,已經影響了下一步發展(其具體走勢如何將有待觀察)

首汽約車:

據悉,在同質化日益嚴重的網約車行業中,首汽約車第一時間開啓了差異化打法,開始無縫鏈接旅遊、消費、購物、醫療、教育、美食等生態,擴大用車場景,拓展出行邊界,更是在三四五線城市發力增量市場,在這些努力下,首汽約車在2019年、2020年獲得了高速增長,據首汽約車公佈的最新數據顯示,2020年9月,首汽約車合規司機數量實現32.7%的增長,用户數量也增長31.3%

據易觀千帆第三方數據顯示,在用户端,2019年12月中國網約車市場乘客端活躍用户規模,首汽約車為411.5萬;在獨立專車APP當中,首汽約車以活躍用户規模為411.5萬。

在供給端,首汽約車司機在線時長呈穩步增長態勢,2020年Q2達6.9小時高於行業整體水平,公司車輛總規模於2019年底突破80萬輛。

2020年5月6日,據首汽約車CEO魏東發佈全員內部信顯示,繼2019年7月首汽約車在上海和深圳率先實現盈利後,2020年4月首汽約車實現了全國整體正毛利,多個城市進入盈利,公司有望在2020年4季度實現EBITA為正。

對此,魏東在內部信中透露,首汽約車如今正在推進總成本領先戰略,實行一系列改革措施。

如果其在行業當中實現全國盈利,那麼其將是中國第一家實現盈利且規模發展的網約車公司。

曹操出行:

據易觀千帆數據顯示,在用户端,2019年12月中國網約車市場乘客端活躍用户規模當中,

曹操出行的數量為341.4萬,據其披露數據顯示,據極光《2019年Q3移動互聯網行業數據研究報告》顯示,截至2019年12月,曹操出行活躍用户規模為百萬級。

目前,在30多個城市投放了超過3萬輛汽車。

處於擴大市場推廣及營銷力度,搶佔市場份額階段,當中,其發展階段和規模明顯落後於首汽約車。

T3出行 :

號稱國家隊,起步於 2019年7月22日上線,2019年10月首批上線1000輛車登陸武漢,重慶。

從T3公佈的數據看,截至2020年7月20日,T3出行註冊用户突破700萬,日均訂單超過30萬,累計服務7000萬人次出行,並已覆蓋南京、重慶、武漢、廣州、杭州、長春、天津等7座城市。

發展速度較快,但是由於發展較晚,無論是規模還是活躍度都與發展較早的首汽約車、曹操出行有明顯差距。

萬順叫車:

與其他網約車平台不同的是,萬順叫車提出了“合夥人制”的理念,目前其公佈DAU數據接近10萬,只是在所有出行平台當中體量太小,而且模式主要為加盟制,服務於三四五線城市和鄉村地區。

在清晰可見的網約車市場第二梯隊的選手當中,各家企業的實力由此可見一般。

實力決定一切,雖然未來三年的競爭取決於發展速度及規模,然而,當前的發展優勢也同樣對這些企業未來發展產生重大影響,由此可見,在第二梯隊的首汽約車有可能第一個衝出來搶佔網約車市場份額。

網約車下半場的生存法則

時代變了,玩法也隨之發生了改變。

據移動大數據監測平台Trustdata最新Q2季度發佈的《2020年上半年中國移動互聯網行業發展分析報告》顯示——伴隨着一些主機廠及流量平台的入局,在產品上,在網約車1.0時代結束之後,網約車行業需要新的創新賦能。

與此同時,2020年上半年的公共衞生事件也重挫了網約車行業,改變了很多網約車玩家的命運。

那麼,在這個新的玩法及新的競爭環境之下,哪家平台能夠順應新的法則並且能夠脱穎而出呢?

總結滴滴出行在網約車1.0時代脱穎而出的幾個條件,GPLP犀牛犀牛財經發現,這同時也是網約車2.0時代這些平台脱穎而出的必備條件:

1、足夠的資本,正是在資本的加持下,滴滴出行最終脱穎而出。

滴滴出行的資本故事令人津津樂道——作為上半場網約車競爭的王者,滴滴出行為投資人創造了驚人的回報,雖然投資圈每一個投資機構的投資人都説,之前去過滴滴在E世界那個簡陋的辦公室,But當時沒有投資,然而,滴滴出行的投資故事直到2013年12月才結束,那時候伴隨着滴滴完成騰訊控股和中信產業基金領投的Cl輪融資之後,這些投資人就再也投不起,滴滴出行上演了現實版的“當年愛理不理,現在卻高攀不起”的投資故事。

2、產品能不能創新賦能行業;

3、規模與盈利的綜合考量;

在網約車下半場當中,滴滴出行作為行業龍頭地位穩固不用分析,那麼,在網約車市場的第二梯隊當中,誰能符合這三個條件?

首汽約車:

首汽約車的實力毋庸置疑,通過其雄厚的實力,如今的首汽約車除了為用户提供即時、預約、接送機等服務外,還隨着市場消費特點及民生需求的轉變推出了出租車、國際用車、豪華車、巴士、無障礙車、城際用車、粵港澳、多日接送等特色產品,2020年,首汽約車更是推出寶媽車、學生車、婚禮用車這類細分產品搶佔市場,獲得了市場高度認可。

在此基礎之上,2020年及下一個階段,首汽約車的發展目標及方向如下:

1、追求正向盈利,首汽約車認為沒有正向現金流的商業模式都是偽命題。2020最新消息顯示,首汽約車已實現4月-7月連續四個月正毛利增長;

2、對於未來全場景出行生活,首汽約車希望以車輛為中心,為用户打造智慧出行生活,讓車輛成為萬物互聯狀態下的智能生活第三空間,針對此,2020年7月,首汽約車推出了“場景會員”體系——首約PLUS會員,給會員用户帶來更精彩、更多元的出行生活。

3、通過對人工智能、大數據、5G等互聯網技術的探索,首汽約車賦能出行安全能力、提升用户服務體驗、實現出行服務全流程可控;

從2020年下半年開始,首汽約車開始精細化運營和產出,通過做口碑、做體驗、做特色的場景式精細化運營,首汽約車給B端、C端用户帶來了高標準的產品和服務,比如,通過智能化的一站式用車服務、定製化的出行解決方案,首汽約車幫助B端企業降本增效,最終實現了自動化、數據化的出行管理。

曹操出行:

從資本角度而言,曹操出行的母公司吉利集團在2020年上半年同樣受到了影響,可能會影響到對曹操出行的進一步投入,這對依舊需要母公司輸血的曹操出行而言不利。

目前,綜合多方角度來看,曹操出行依舊處於發展規模階段,正在通過大規模補貼獲得發展規模,其旗下業務都處於投入階段。

公開資料顯示,從曹操專車2015年5月成立,曹操出行目前在全國有23000台網約車在運行,只是發展至今,曹操出行依舊處於母公司補貼階段,尚未實現盈利。

2020年6月,有消息稱曹操出行將發力高端外賣配送業務。

公開資料顯示,在產品方面,曹操出行自2017年就已經推出了曹操幫忙業務,涉足同城即時配送業務,不過,該業務同樣沒有實現盈利。

雖然其在新產品方面與時俱進,但是如果無法解決其資本問題,這將限制曹操出行的下一步發展。

T3出行:

成立於2019年的T3出行顯然處於高速發展的投入階段,與曹操出行一樣信奉“沒有規模哪來盈利”,意圖複製滴滴出行早期大規模投入獲取大規模用户階段。

只是,在網約車行業2.0時代,投資人的要求已經發生了根本變化——由早年看重企業規模發展升級到了看重企業規模盈利及造血階段,在滴滴出行作為行業巨頭壓陣的前提下,這個模式能否獲得成功很難預料。

簡單而言就是,活下去,先盈利,這就是網約車下半場的生存法則。

誰更符合新的生存法則呢?

大家估計心裏都有答案吧。