百度的20年,混出了個啥?_風聞

时代数据-时代数据官方账号-数据有趣 观点有力2020-09-30 17:48

百度搜索廣告業務又出問題了。

近日,有媒體曝出百度廣告銷售負責人史有才、負債KA(大客户)銷售的副總裁李忠軍等多名百度高管和員工已被警方帶走,其原因或涉及賭博等相關非法網絡廣告。

(財新網截圖)

早年,百度搜索就因醫療廣告事件而被世人唾棄。儘管之後,百度做出了相應改變,但如今,當我們在百度搜索想要的信息時,還是會出來一堆廣告或者一些不相關的文章。

9月29日,時代數據登陸百度任意搜索“國慶去哪玩”,排在前4位的均是旅行社的廣告推送,並且還佔據了整個頁面的一半篇幅。最後,有用的旅遊信息和出行建議沒有看到幾個,先刷了一遍廣告。

(百度截圖)

同時,時代數據還發現醫療廣告再次出現。時代數據關注到“中國心血管病患者達3.3億”登上熱搜,於是在百度搜索“心血管病治療”,同樣也是最先推送了3條私立醫院廣告。

(百度截圖)

在醫療廣告事件過去多年後,百度現在又被曝出或涉及賭博等相關非法網絡廣告,真的是在非法的道路上越走越遠。

時至今日,隨着移動互聯網的普及,移動通訊設備的更新換代,互聯網的發展已經由“內容搜索”變成了“內容分發”,人們獲取信息的方式也由“主動搜索”變成了“依照個人喜好和需求推送”。

似乎,在信息高速發展的移動互聯網時代,搜索引擎早已不是唯一賽道,而百度也一直在尋找新的出路。但對於百度來説,事情的發展好像並不如其所願,業務所涉及的每個領域都有新的競爭對手,在轉型上也遇到瓶頸,多位技術、商務元老因此心灰意冷,紛紛離開百度。

那麼,百度快要被互聯網後浪超越了嗎?這個問題的答案還要從20年前開始説起。

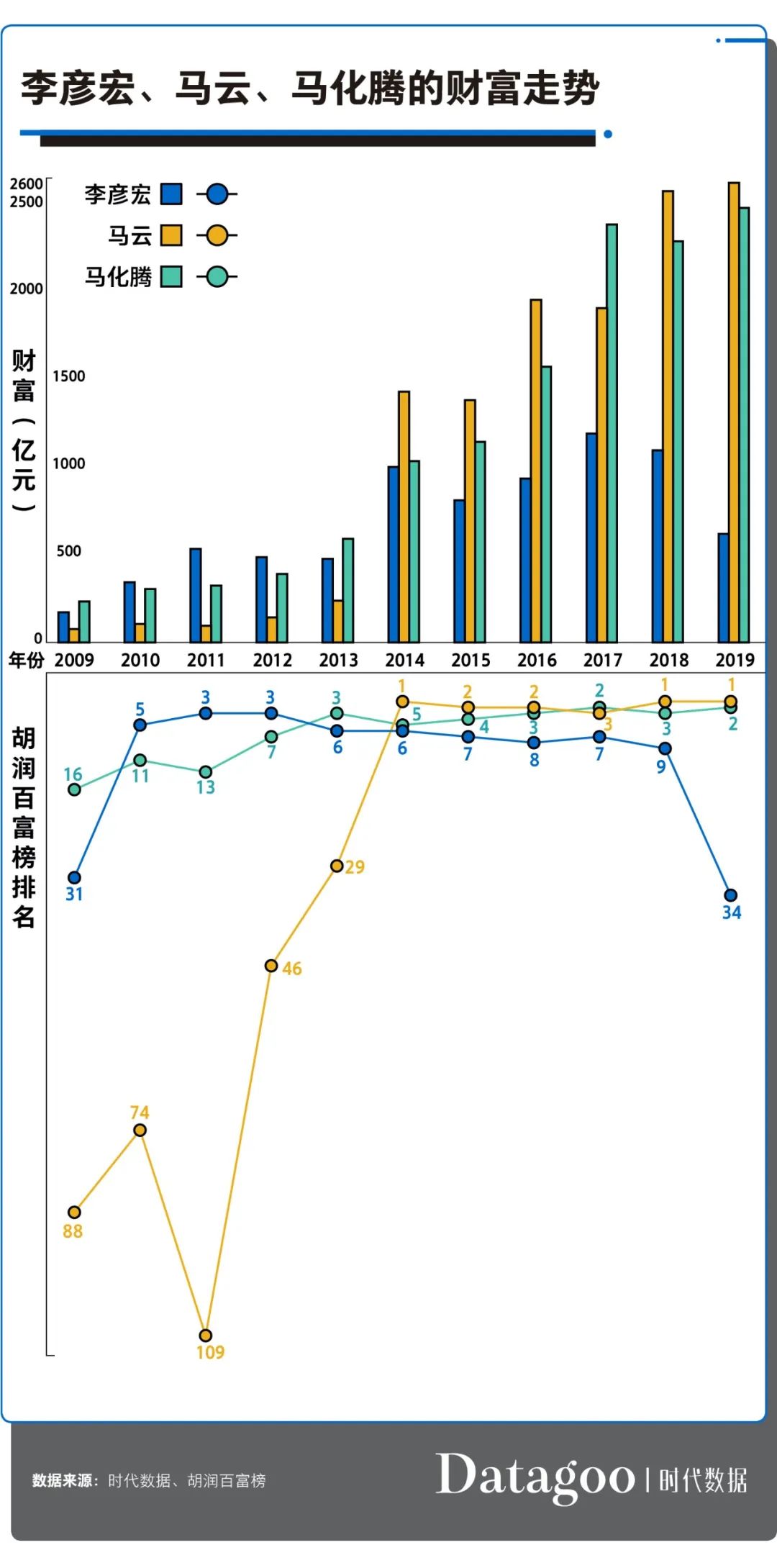

夫妻創業20年,財富反而大幅縮水

出生于山西陽泉的李彥宏,作為晉商的代表,自創立百度以來,一度是互聯網領域的領軍人物,而中文搜索引擎就是他打下來的天下。

20年前,年輕氣盛的李彥宏帶着融到的120萬美元拉着同樣是赴美留學的徐勇一起回國創業,成立了百度。然而,這一切的背後都離不開李彥宏妻子馬東敏的鼎力支持。在公司成立之後,馬東敏也是在GR團隊擔任要職,推動與外界的商業合作。

2010年,當時百度最大的競爭對手谷歌宣佈退出中國市場,百度順勢成為中國搜索引擎市場的絕對霸主。直到今天,百度在搜索引擎領域的地位都無人能夠撼動。

或許是因為一切都太順利了,金錢逐漸矇蔽了百度的雙眼。在大力推進競價排名的商業化之後,百度的市場銷售人員的佔比達到七成,而工程師佔比已不足三成。

2016年,魏則西事件引爆全網,將百度推上了風口浪尖。就在李彥宏束手無策的時候,2017年1月,隱退多年的馬東敏再次出山,出任李彥宏的特別助理,統管百度的投資、人力、財務部門。不僅如此,馬東敏還帶來一位優秀的產品經理陸奇,出任百度總裁兼首席運營官。

陸奇的到來確實給了百度很大的幫助,裁撤醫療事業部、提出全面擁抱AI,全力推進百度的Apollo無人駕駛計劃。但作為百度總裁,陸奇並未掌控百度的人事權和財務權,這就對陸奇推行管理和戰略方面變革帶來正面壓力。2018年5月,上任僅486天的陸奇毅然離開百度,李彥宏重掌總裁大權,百度股價也隨之大跌,市值一落千丈。

如今,百度還是李彥宏和馬東敏掌權的百度,但互聯網的賽道已經變得微妙而複雜。曾經的互聯網三巨頭“BAT”也僅剩“AT”兩巨頭,李彥宏兩夫婦的財富也大幅縮水,掉出前三。

移動互聯網時代,百度最不缺的就是競爭對手

明眼人都知道,今天百度已然掉隊。究其原因,或許可以説,主要是因為錯失了移動互聯網發展紅利,而不是2016年的魏則西事件,魏則西事件只是令百度加速掉隊的助推劑。

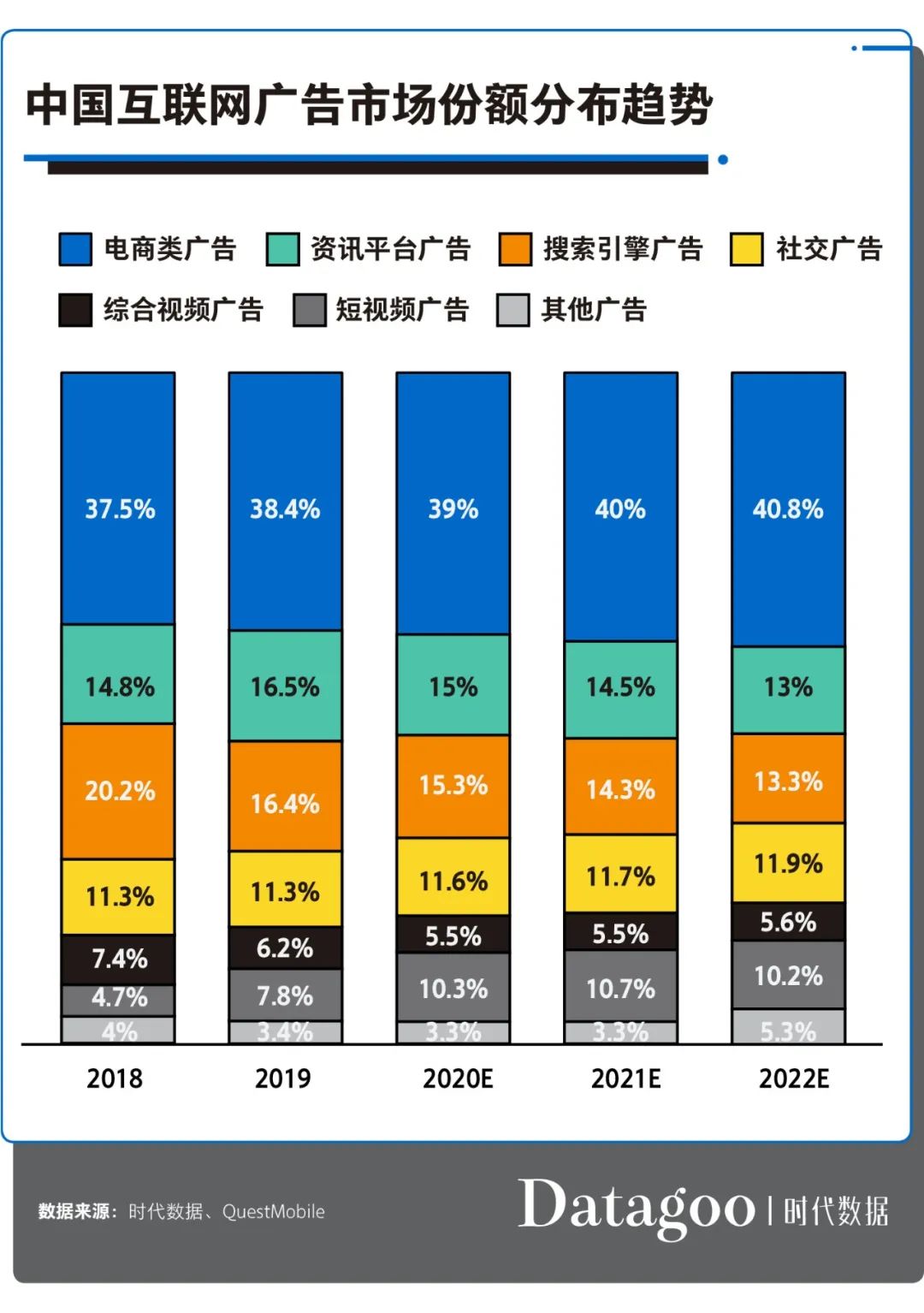

20年過去了,百度的主要收入來源仍然是在線廣告,但現在的在線廣告賽道並非只有搜索引擎。隨着移動互聯網的發展,以QQ、微信、新浪微博為主的社交平台,以淘寶、京東、拼多多為主的電商平台都成為主要的流量入口,再加上今日頭條、抖音、美團、滴滴等各種資訊類平台、短視頻平台、生活類平台的加入,令百度的生存空間變得越來越小。

**據QuestMobile數據顯示,2019年搜索引擎廣告的市場份額已經縮減至16.4%,而電商類廣告、資訊平台廣告、社交廣告、短視頻廣告都獲得不小的提升。**其中,電商類廣告佔據大頭,達到38.4%;以今日頭條、網易為主的資訊平台廣告佔比也小幅上升至16.5%,也超越了搜索引擎。未來,社交廣告和短視頻廣告預計也將獲得增長,進一步吞噬在線廣告的市場份額。

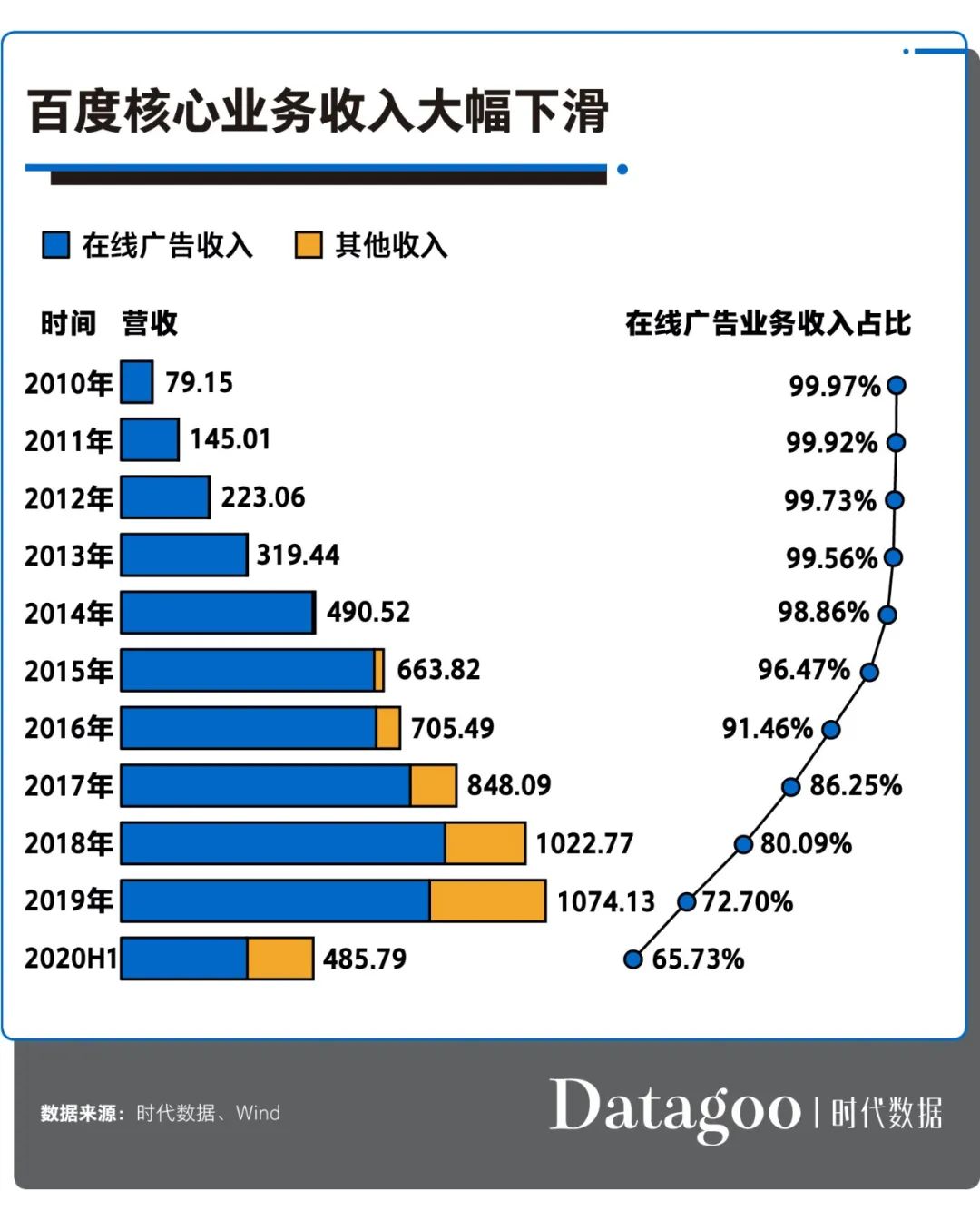

據百度最新披露的2020年半年報顯示,今年上半年營收僅為485.79億元,不足去年的一半。其主要的收入來源在線廣告業務也下滑至319.31億元,收入佔比也降至65.73%的歷史地位。

“All in AI”三年,僅造出音箱和耳機

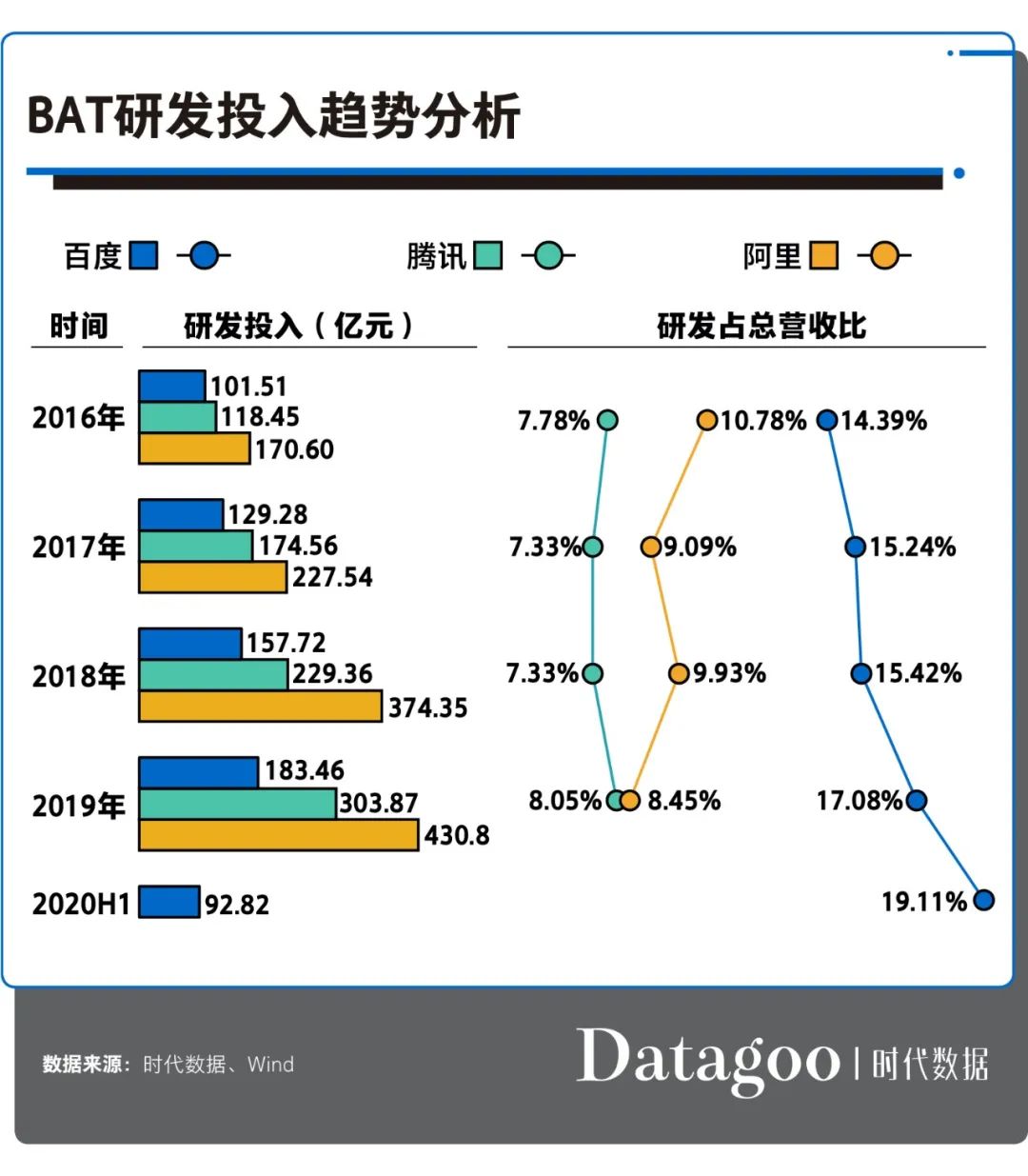

此時,完全錯失移動互聯網發展紅利的百度正在努力轉型。在2017年提出“All in AI”後,其研發投入開始顯現逐年上升趨勢,從2016年末的101.51億元增長至2019年的183.46億元,增長了80.73%,其研發佔總營收比也由2016年末的14.39%上升至2019年的17.08%。到了2020年上半年,百度的研發佔比達到19.11%。

與此同時,騰訊和阿里的研發投入也在增長,儘管研發佔比遠不及百度,但是騰訊在研發方面的投入總額3年內大幅增長了156.54%,從2016年末的118.45億元增長至2019年的303.87億元;阿里在研發方面的投入總額3年內也大幅增長152.52%。

如此看來,百度真的是在傾盡全力在“All in AI”。但是,3年下來,百度在AI方面也沒太大進展。

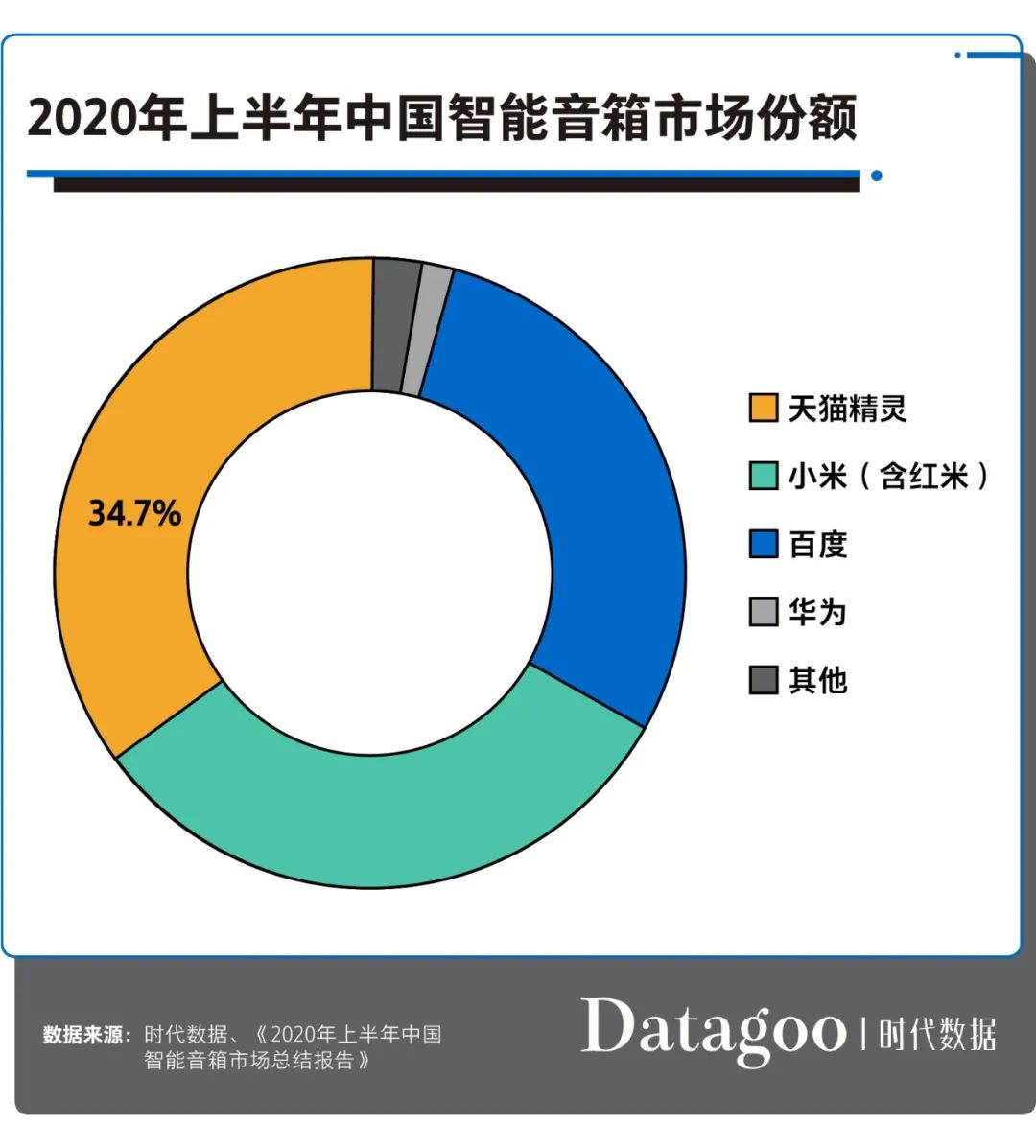

起先,百度只是向合作伙伴提供AI相關技術與服務。到了2018年,百度成立智能生活事業羣組,進一步聚焦對話式人工智能系統,發佈了首款AI產品小度智能音箱。但是,小度智能音箱的發佈時間晚了阿里的天貓精靈一年,也晚了小米的小愛音箱3個月。因此,小度智能音箱剛推出就面臨兩大品牌的挑戰。

如今,儘管百度在中國智能音箱市場能與阿里、小米三分天下,但市場佔有率遠不及阿里和小米。據奧維雲網披露的《2020年上半年中國智能音箱市場總結報告》數據顯示,阿里、小米、百度三大廠商的市場份額達到95.6%。其中,阿里的天貓精靈雄踞市場第一,份額達到34.7%;小米、百度分列二、三。

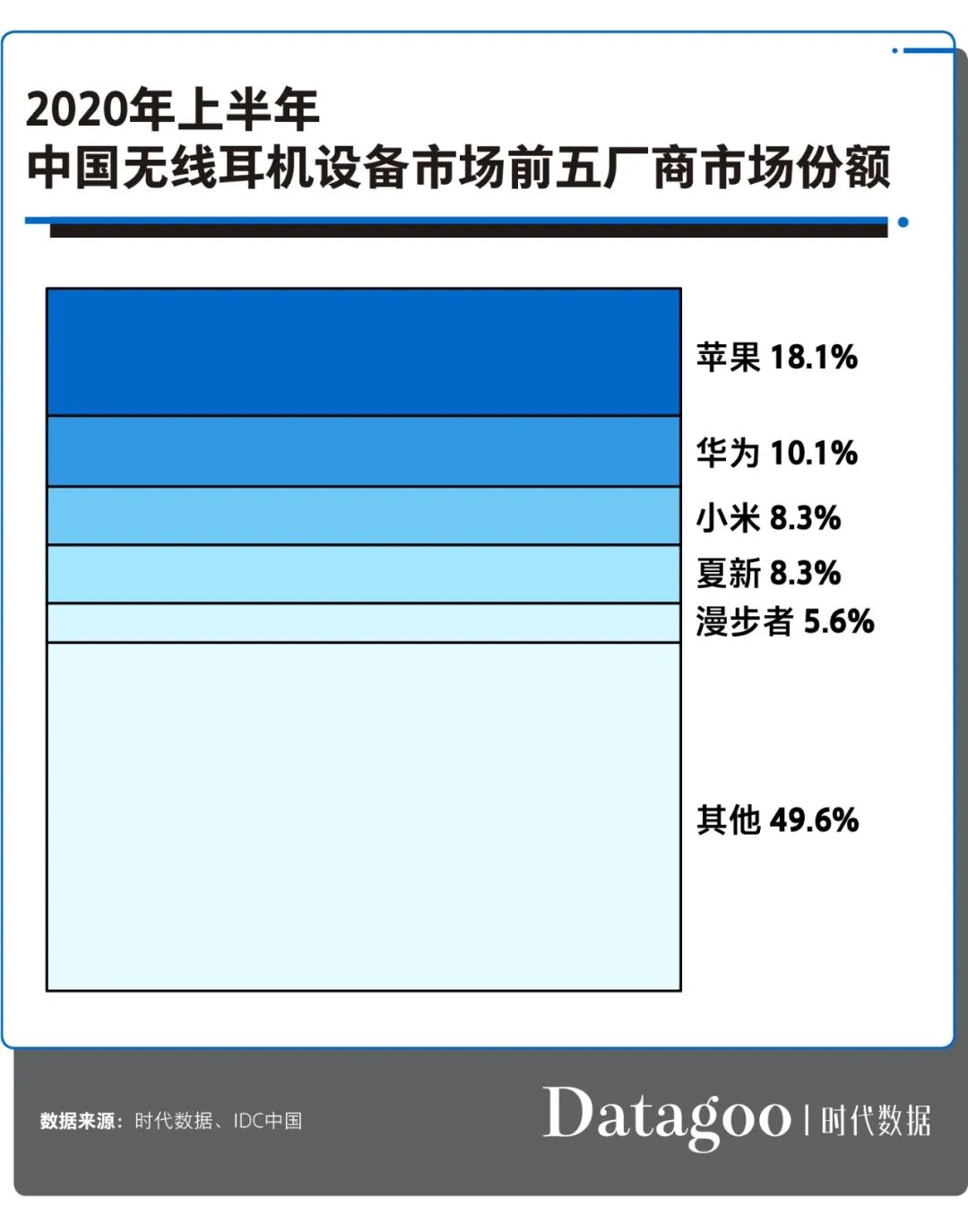

此外,在9月15日的百度世界大會2020上,百度才發佈了第二款AI產品小度真無線智能耳機。就目前來看,國內真無線智能耳機市場已經非常成熟,市場進入門檻很低。

據IDC發佈的報告顯示,2020年上半年,蘋果佔據18.1%的市場份額,位居第一;華為佔據10.1%的市場份額,位居第二;小米和夏新的市場份額均為8.3%,並列第三;漫步者以5.6%的市場份額排在第五。其餘眾多品牌分搶剩餘49.6%的市場份額,整個行業的競爭正處於白熱化階段。

因此,小度真無線智能耳機的優勢並不明顯。或許對於蘋果、華為等大品牌來説,小度在價格方面尚還有優勢,但對於佔據49.6%市場份額的小品牌來説,價格優勢就不明顯了。

無人車商業化遙遙無期

説到“All in AI”,還有不得不提及的百度Apollo無人駕駛技術。

作為百度在AI領域的重頭戲,2017年曾提出到2020年要實現無人駕駛汽車完全商用。但現在看來,百度的無人駕駛技術依然停留在測試階段。截至目前,百度僅在長沙、滄州和北京三個城市進行Apollo 自動駕駛出租車的半封閉測試。

此外,百度與金龍汽車共同開發的L4級無人小巴阿波羅已陸續在北京、深圳、武漢、雄安新區、平潭等地進行封閉、半封閉測試,但因其行車速度緩慢、運作不順暢而飽受詬病。

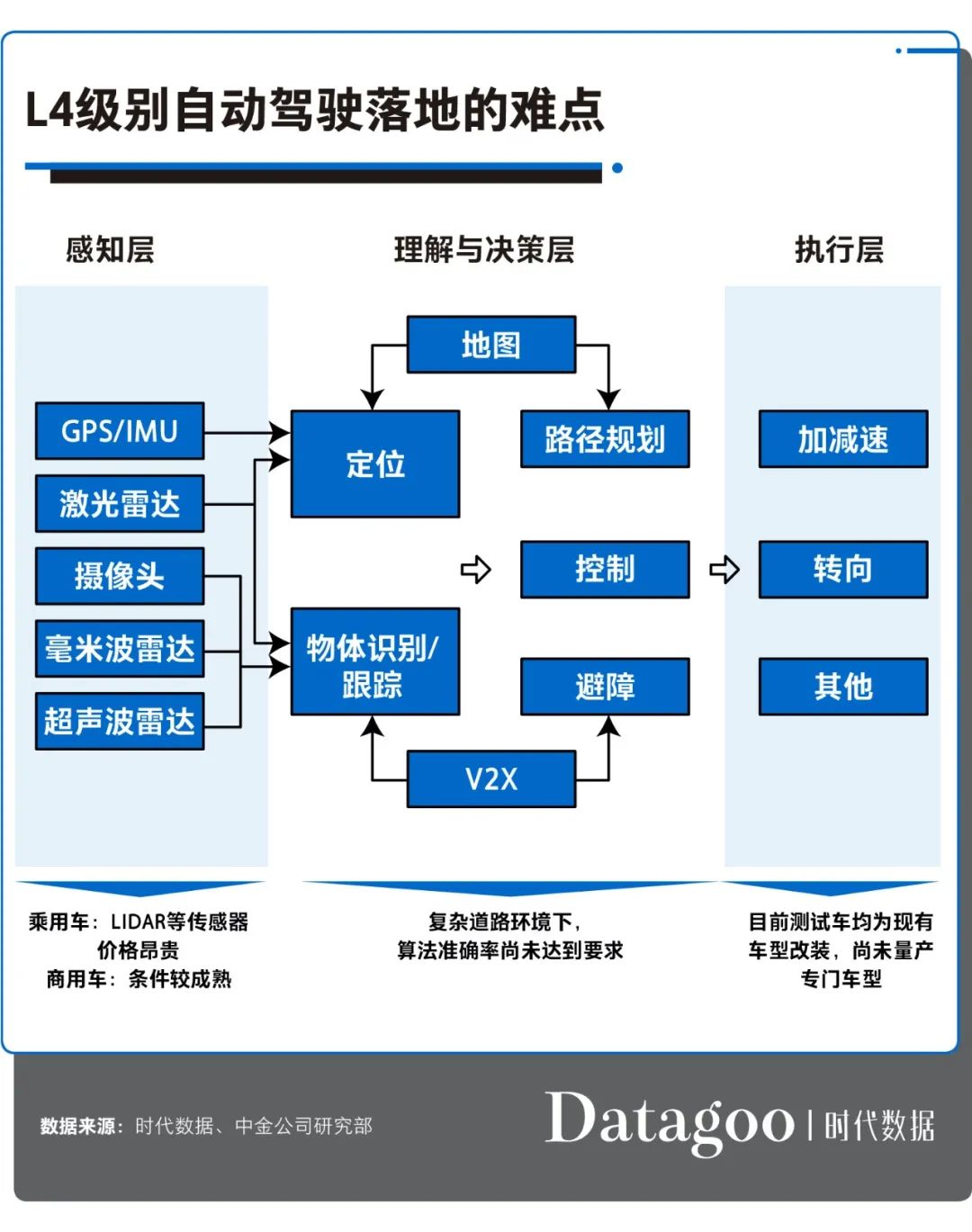

就現階段看來,L4級自動駕駛系統仍舊只支持特定條件下的駕駛任務及監控駕駛環境,並不能適應於所有場景。一旦L4級自動駕駛走向商用,場景由封閉、半封閉變成完全開放,越大、越複雜的道路環境,都對L4級自動駕駛系統的理解和決策層帶來挑戰。

與此同時,**迫於無人車商用的發展壓力,在今年的百度世界2020大會上,李彥宏也將無人駕駛汽車完全商用的時間延長了5年至2025年,並同時發佈“5G雲代駕”,為無人駕駛系統提供幫助。**可見,無法在無人駕駛技術上突破的百度只能寄託於5G的商業化發展。

確實,5G商用會令AI的服務級別有一個很大的飛躍。但對於無人駕駛來説,“5G雲代駕”的雲端駕駛員將如何在無人駕駛車輛遇到風險時及時接管車輛?這還是需要依耐於無人駕駛技術本身的提升,所有數據都需要依靠系統返回至雲端,再由雲端駕駛員接收進行“代駕”。

縱觀全球,谷歌、優步、寶馬、戴姆勒、大眾和福特等優秀的科技公司和汽車製造商均已投入上億美元開發無人駕駛汽車,至今仍未實現商用。**大眾汽車去年曾表示,無人駕駛汽車的研發至少還需要5年時間,而其研發和推廣成本之高又將削弱其商用價值。**如此看來,百度的無人駕駛汽車距離完全商業化還有很長的路要走。