瞎説!為何中國股市長期滯漲?因為韭菜們都是來修羅場賭一把的!_風聞

大眼联盟-2020-10-05 10:27

聊點宏大的話題,也是韭菜最愛吐槽的一個事實:

為何中國股市(上證指數)長期滯漲?

為了捋順邏輯,專門給本文做了張腦圖,像這樣:

那咱們就從上到下按順序來:

首先上世紀六十到八十年代,美股也曾出現過十幾年長期橫盤的情況,像這樣:

而且當時的美國韭菜比我們還慘,A股好歹還有過07年、09年、15年這種像樣的大級別牛市。

標普500是真的只會窄幅波動,硬躺了十幾年,一點希望都不給你。

而這期間美國GDP的增速(右軸)也很強勁,所以大家會覺得這個階段的美股和A股過去十幾年的走勢比較像。

但當時美股所處的時代背景與A股有很大不同:

一是當時美國長期高通脹。

二是為了抑制高通脹狀態,在相當長的時間內,利率高達2位數。

所以參考美股並不能完全解釋A股為何會長期滯漲。

接下來通過幾個關鍵指標在這十幾年的變化來解釋A股長期滯漲的原因:

●

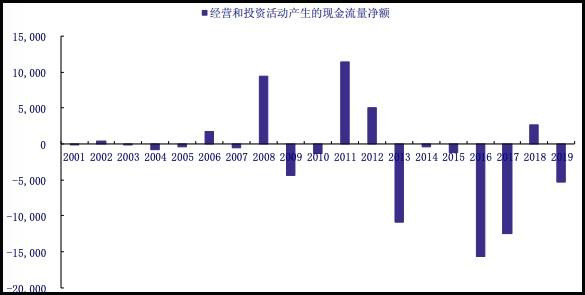

① 經營指標,財務視角下,把A股所有上市公司看做一個整體。

過去十幾年A股通過經營和投資活動產生的現金流淨額十分難看,很多年份都是負的:

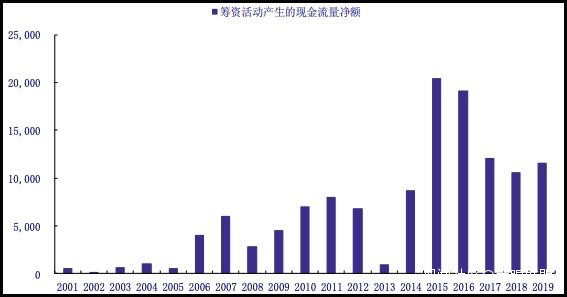

另一方面,公司通過籌資活動產生的現金流淨額則相當可觀:

總結來説就是A股自營現金流很差,賺的錢主要來自融資。

這説明A股是估值市、融資市。

●

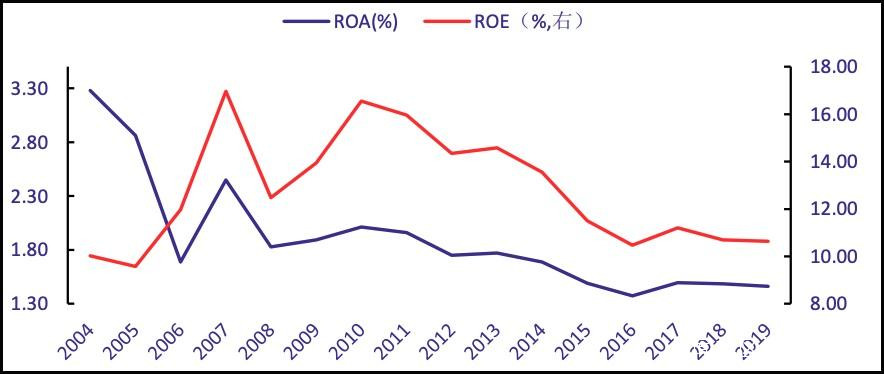

② 看盈利指標。

A股的ROE和ROA在過去十幾年處於趨勢性下降態勢:

ROE叫「淨資產」回報率

ROA叫「總資產」回報率

總資產=總負債+淨資產(股東權益)

ROE=淨利潤/淨資產

ROA=淨利潤/(負債+淨資產)

很明顯了,ROE和ROA的區別在於有沒有把槓桿統計在內。

ROE剔除了槓桿因素,而ROA則考慮了槓桿。

如果一家企業零負債,ROE就等於ROA。

作為基本面中最有效的盈利指標,上證指數的ROA從2004 年的3.3%下降到 2019年的 1.46%,下滑超過 60%。ROE也從16%的高點下滑到如今的10%。説明企業自己的投資回報率在降低。

而ROA長期低迷且大幅落後於ROE説明企業維持賺錢能力嚴重依賴加槓桿。

●

③ 看業績增長指標。

數據顯示2001~2011年,上證指數營收平均增速22%,2012~2020平均增速是7%。預計2020之後還會再降低1~2個百分點。

再看淨利潤增速,2001~2011年,上證指數營收平均增速19.6%,2012~2020平均增速6.2%。

這也跟GDP增速的趨勢吻合,低增長誰都逃不掉。

●

④ 看估值指標。

我們都知道,估值要和業績增長相匹配。

既然A股的業績增速一直在降低,估值勢必也會跟着趨勢性下降:

●

總結一下:

通過以上指標不難發現,A股過去十幾年的自營現金流在變差,主要靠融資。

企業整體的投資回報率在降低,營收和淨利潤增速在降低,估值在降低,在這些因素合力的影響下,上證指數長期滯漲。

●

怎麼破局?

國家給出的一條路是加大科技投入,提高全要素生產力。説白了就是提高效率。

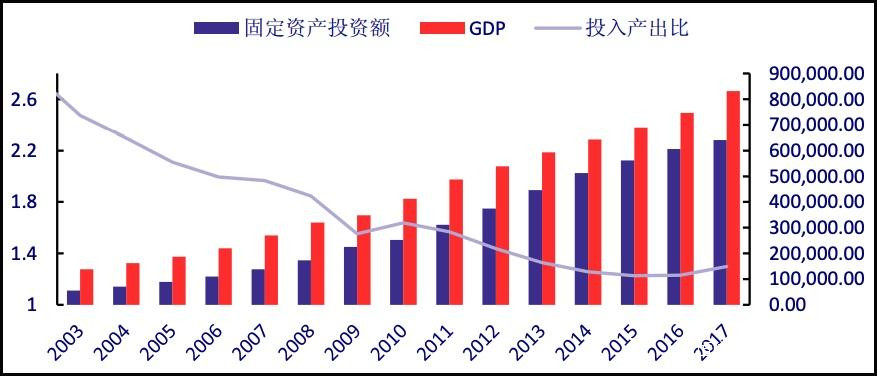

我們已經是基建狂魔了,不能還在優勢屬性上加BUFF。原來投資燒錢都砸在固定資產投資(基建、房地產、製造業)上,但這種投入產出比越來越差:

以後要燒給泛科技,因為只有科技才能提高全要素的效率。

●

另外,以上解釋的都是為何指數上證指數長期滯漲,對個股並不適用。

個股股價=公司業績x估值

因此個股價格走勢一定由公司發展的好壞來決定。

過去十幾年的數據已經證明了,如果GDP增速在趨勢性降低,那麼低增長就是所有人都要面臨的難題。

拉長看,今年的疫情對宏觀趨勢也起到了加速的作用。

什麼趨勢呢?

三低兩高——低增長、低利率、低通脹,高負債(槓桿),高風險。

歐美日都這德行,中國能稍微好點兒,增速相對高一些,利率空間正常一些。

在這樣的時代背景下,所有人都知道要把財富錨定在核心資產上。

其實很多核心資產的寶貴之處,只是有「確定性」而已。

比「確定性」更稀缺的是「成長性」。

還有更更稀缺的,是有成長性,你還買得到(已上市),價格還合理的資產。

老錢説錢