“仙股”卓爾智聯(02098.HK)的跌宕起伏_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-10-07 22:52

**作者:**蔚芮

來源:GPLP犀牛財經(ID:gplpcn)

關於湖北首富閻志,外界市場不乏其傳奇的人生傳説,諸如“詩人”、“百億富豪” 不絕於耳。

在這些傳説的背後,經歷過起落的閻志不僅有讓外人羨慕的翻轉人生,而且由他所掌管的卓爾智聯(02098.HK)似乎也同樣習慣了資本市場的起落——作為2011年赴港上市的卓爾智聯,股價經歷了初上市的3港元到11.76港元的巔峯,也正在經歷如今的“仙股”低落,可以説,卓爾智聯股價過山車的背後,是其業務的發展轉型體現。

因此,卓爾智聯的中報並不意外。

2020年9月21日,卓爾智聯公佈2020年中期報告顯示,2020年上半年,卓爾智聯營收達到357.63億元,同比增長3.00%; 税前利潤為4.95億元,同比下滑40.64%;税後利潤為2.81億元,同比下滑9.93%;歸屬於公司股東的淨利潤為2.91億元,同比下滑14.66%。

卓爾的前半生——“橫蕩” “房產”

卓爾智聯的前身是卓爾發展,2011年在港交所上市。當時,卓爾發展的主要業務是投資建設和運營中國中部最大的漢口北國際商品交易中心,承接漢正街外遷,助推武漢打造全國商業中心。

雖然卓爾發展一直都未進入房地產行業的主流視野,但在發展初期,卓爾發展的地產屬性仍然較強。

據當時的媒體報道,卓爾發展初期的策略是,出售較大比例的批發商鋪單位爭取更多現金流,後期則保留較大比例的批發商鋪單位作投資物業以獲得租金收入及資本升值,除此之外,卓爾發展還進行寫字樓、大型城市綜合體以及住宅項目的開發,比如,2014年,天津卓爾電商城、荊州卓爾城相繼開盤,承接傳統批發市場商户搬遷、轉型。

當然,在以銷售為主的發展前期,批發商鋪單位、寫字樓及零售單位、住宅作為出售對象,這為卓爾發展帶來了源源不斷的現金流,也成為卓爾發展的主要收入構成。

不過,在給卓爾發展帶來收入的同時,該模式也抑制了卓爾發展的快速擴張——眾所周知,房地產行業屬於資金沉澱較大的行業,所以,在發展的後期,由於可出售物業逐漸減少,卓爾發展的規模不增反降。

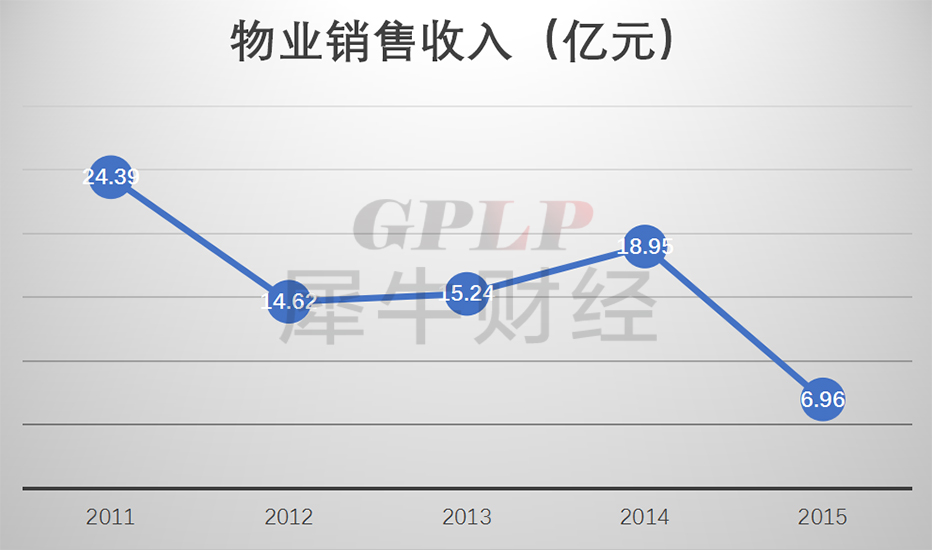

據GPLP犀牛財經統計,2011-2015年卓爾發展初上市的5年時間,雖然卓爾發展的租金收入從1110萬元增長到了1.04億元,但物業銷售帶來的收入基本在走下坡路。

2011-2015年,卓爾發展的物業銷售收入分別為24.39億元、14.62億元、15.24億元、18.95億元和6.96億元。

數據來源:卓爾發展2011-2015年年報

數據來源:卓爾發展2011-2015年年報

與此同時,在這幾年,卓爾發展還深刻地感受到了實體商業受到的衝擊和挑戰。

股市就是一張晴雨表,體現卓爾發展的真實情況——2011年7月13日初上市的卓爾發展首日收盤價為3.09港元/股,以這天為起點,卓爾智聯開始了自己長達4年的橫蕩。2015年7月13日,卓爾發展上市四週年的收盤價為3.08港元/股。

面對卓爾發展的發展困境,閻志在思考轉型,他想抓住“互聯網+”這根“救命稻草”。

卓爾的後半生——“高漲” “B2B”

2015年的中期業績會上,卓爾發展提出了一個“卓爾雲市場”的計劃,落實到現實,就是以漢口北國際交易中心、天津卓爾電商城、荊州卓爾城三大線下批發市場為基礎,隨後疊加互聯網的“批發市場+互聯網”模式。

對此,2015年8月,閻志還通過“讓股又讓權”的方式力邀一號店創始人原董事長於剛加盟卓爾發展,並通過定增成為卓爾發展第二大股東,於剛被任命為卓爾發展執行董事及聯席主席,專門負責“卓爾雲市場”計劃的構架與推進。

也就是這一年,從傳統地產開發企業向電商企業轉型被寫入了卓爾發展2015年的年報中。

當時,有媒體報道稱,閻志的打法是錯位競爭,B2C很難超過阿里、京東、蘇寧;C2C很難超過淘寶,但在批發市場的B2B方面還是有巨大機會的。

5年之後,如今的卓爾發展依舊在這個方向努力當中——在2019年卓爾發展的業績發佈會上,卓爾集團聯席CEO齊志平曾這樣描述“電商的阿里、社交的微信、B端市場的卓爾,這是我們未來希望實現的夢想,”。

為了實現這個轉型夢想,卓爾發展開啓“買買買”的擴張之路。

同年3月,卓爾發展投入4.97億元拿下了跨境外貿電商蘭亭集勢30%的股權,成為其第一大股東;6月,卓爾發展又收購嘉寶資本旗下三家公司,組建卓爾金融服務集團有限公司,提供融資、保險、租賃、徵信、支付等金融服務。

2015年10月,卓爾發展將觸角伸向了更多市場,比如卓爾發展簽約收購農產品電商平台“中農網”60.49%股權。

2017年10月,卓爾發展收購化工及塑料原材料電商平台“化塑匯”。2018年3月,聯手西本新幹線建設黑色系金屬交易平台——“卓鋼鏈”;4月,認購寧波海上鮮信息技術有限公司22%股權,進入海鮮交易領域;5月,卓爾智聯進一步開拓境外市場,在新加坡註冊成立合資公司,設立世界商品智能交易中心。

至此,卓爾發展的產業互聯網布局基本完成。2018年7月3日,卓爾發展亦正式更名為卓爾智聯。

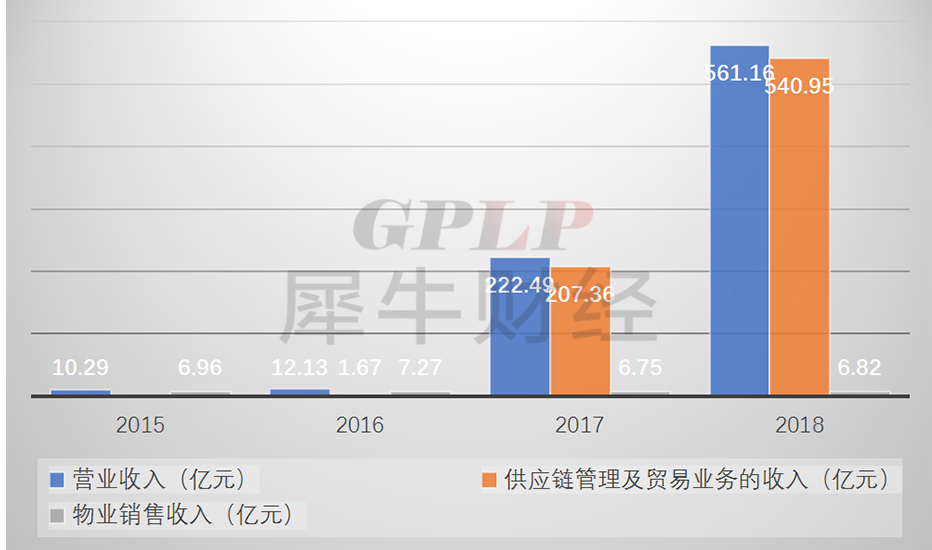

在這轉型的4年時間裏,卓爾的業務收入結構也在發生重大改變。

數據來源:卓爾智聯2015-2018年年報

2017年,卓爾智聯因為完成收購中農網和武漢卓恆,卓爾智聯來自供應鏈管理及貿易業務的收入從2016年的1.67億元暴漲至207.36億元。受益於此,卓爾智聯年內總收入大幅增長1733.7%至222.49億元。

2018年,雖然卓爾智聯的收入增速放緩至152.2%,但全年實現總收入561.16億元中供應鏈管理及貿易業務貢獻了96.4%,為540.96億元,是2017年全年的2倍之多。而物業銷售收入僅僅6.82億元。

按照卓爾智聯的説法,於2018年底,卓爾智聯已成功轉型升級為產業互聯網交易生態運營者,曾經的物業開發與銷售已經淪為配角。

股市再一次當了晴雨表。卓爾智聯低迷了多年的股價開始抬頭。股價從2015年11月的1港元多漲到2018年4月3日最高的11.76港元。總市值一度上漲1382億港元。在2018年,卓爾智聯成為了武漢首家市值破千億的企業。

只是,卓爾智聯的併購發展能夠持久嗎?

B2B不好做——“盈利走低” “仙股”

站在風口上,豬也能飛起來,風停了,就知道摔得有多疼。

2015年是B2B的風口,B2B電商行業開始從幕後走向台前,獲得更多資本和市場的關注。據相關統計,2015年中國電子商務B2B市場交易規模10.7萬億元,同比增長13.83%,電子商務B2B業務規模234.2億元,同比增長21.85%。

那一年,A股上市的B2B電商上海鋼聯(300226.SZ)走出最高價157.95元/股,總市值突破240億元;同樣港股的慧聰集團(02280.HK)達到最高價15.40港元/股,總市值突破200億港元。

卓爾智聯正是在那場風口當中提出轉型B2B,並在2018年迎來了大爆發。

然而,風口來得快,去得也快。2015年後,B2B的風開始放緩,B2B的上市企業股價也開始下滑。

卓爾智聯也不可倖免。

2018年4月3日後,卓爾智聯的股價開始下跌,4個月後,股價下跌了近一半。

2019年,卓爾智聯營業收入為728.99億元,淨利潤僅為0.93億元。2018年的淨利潤高達13.71億元。

股市第三次作為晴雨表進行表態——伴隨卓爾智聯淨利潤的下滑,其股價也開始走低,2019年6月26日,卓爾智聯股價跌破了1港元/股,淪落為“仙股”。

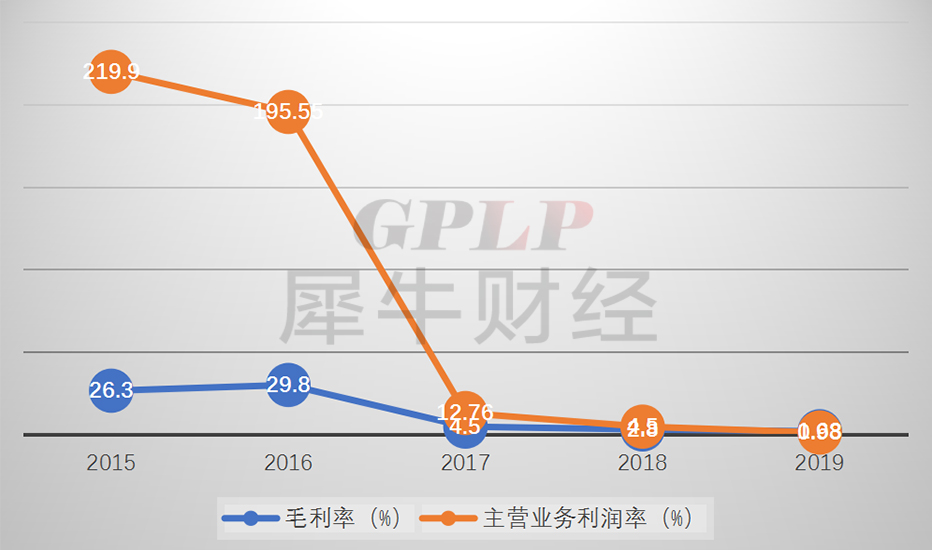

這一點卓爾智聯的歷年財報揭開了謎底。

據GPLP犀牛財經通過梳理卓爾智聯歷年財報顯示,自從2015年轉型之後,卓爾智聯的盈利能力一直在下降。

數據來源:同花順

2015-2019年,卓爾智聯的毛利率分別為26.3%、29.8%、4.5%、2.8%、1.68%。2020年上半年卓爾智聯的營業收入為357.63億元,毛利率為1.57%。毛利率的走低成為了卓爾智聯增收難增利的原因,也是卓爾智聯的困局。

對此,卓爾智聯曾在2018年年報中表示,主要是收購中農網、化塑匯導致收益組合變動所致,而供應鏈管理及貿易業務初期發展的特點就是貢獻較高收入但毛利率較低。

此外,2019年,卓爾智聯的負債總額為418.1億元,其中流動負債總額為315.14億元,貿易及其他應付款項負債135.65億元,計息借貸為136.1億元;非流動負債總額為103億元,計息借貸為48.8億元。

與高額的負債相比,賬上12.44億元的現金顯得捉襟見肘。卓爾智聯也在年報中坦言,增加短期借貸是為了改善資金的流動性。

2020年中報顯示,卓爾智聯的總負債為481.20億元,短期借款高達222.18億元,現金及現金等價物為11.79億元,受限制的現金及存款為75.65億元,資產負債率已經上升到70.67%。經營性活動現金流淨額為-13.72億元。卓爾智聯的資金更加緊張。

高成本、高負債的資產結構十分考驗B2B供應鏈企業的庫存週轉能力和資金週轉能力。

而且,供應鏈是一個以“規模+渠道”優勢獲得發展,最終形成贏者通吃的行業,在這個行業屬性下,企業需要具備雄厚的資金實力,紮實做好每一步,然而,卓爾智聯卻選擇了反方向行駛——由其財報可以觀察,卓爾智聯資金實力並不豐厚,然而,卓爾智聯卻希望在農產品、化工、塑料、黑色金屬、有色金屬、能源等各個行業發展,這讓其有點力不從心。

當然,B2C、C2C這種模式已經發展成熟,B2B還在發展期,有很大的發展空間,如何做大、做強、再創輝煌是卓爾智聯接下來的考驗。

參考文獻:

《閻志的重資產模式 卓爾智聯的供應鏈迷思》騰訊網

《成功轉型產業互聯網,卓爾智聯(02098.HK)價值幾何?》慧鋭財經