新浪退市!中企美國淘金史的終結_風聞

酷玩实验室-酷玩实验室官方账号-2020-10-07 07:24

首發於微信號 酷玩實驗室

微信ID:coollabs

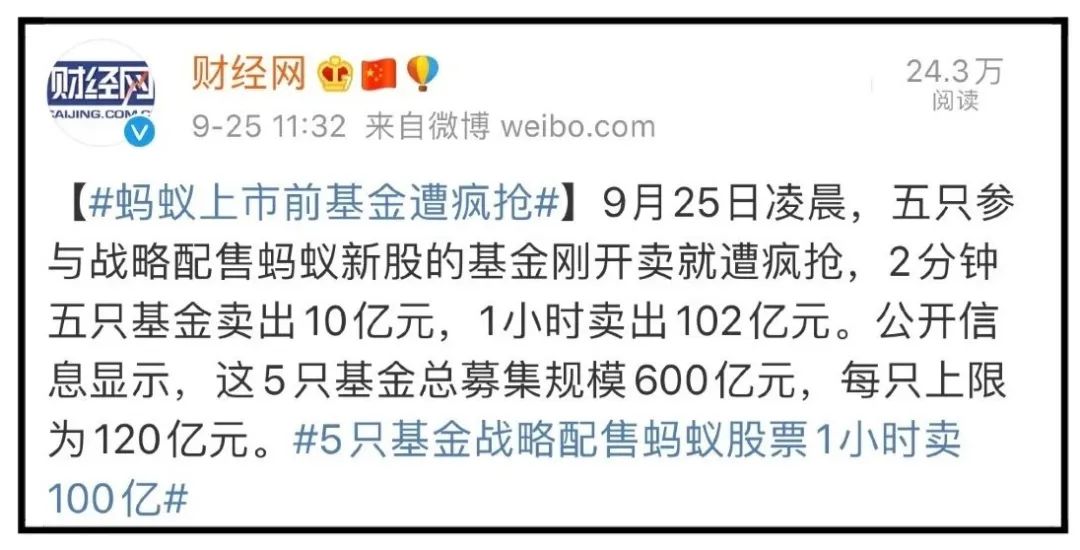

2分鐘賣10億,1小時賣100億。

這不是李佳琦的直播間,而是上週螞蟻金服的基金。即便只有10%的基金配比,螞蟻金服的五支戰略配售基金依然在幾日內售罄,場面堪比“雙十一”。

——原因無他,螞蟻金服的上市,要“批量生產”億萬富翁。

這場堪稱人類史上最大的造富運動,一下子就能造出1萬個身價1.24億的億萬富翁,或者10萬個身價1245萬的千萬富翁。

更誘人的是,這次上市就在國內,國人第一次離“300億的大項目”這麼近,人人都想分一杯羹。

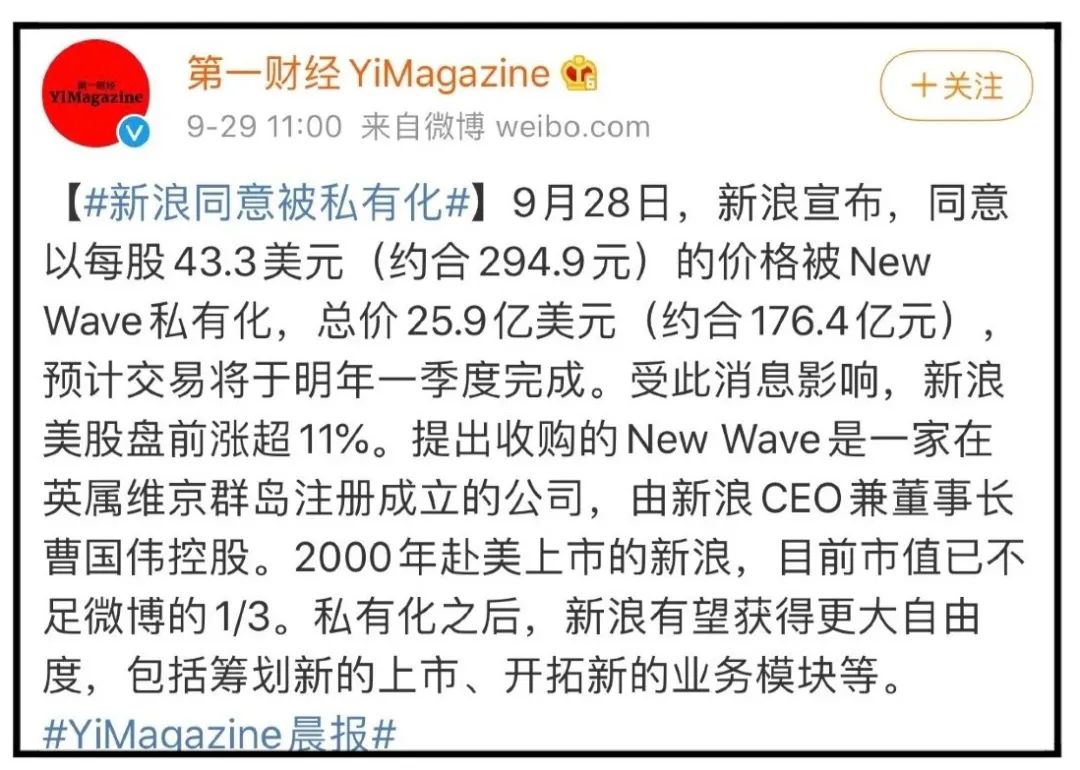

相比於螞蟻金服“滔天巨浪”般的關注度,“新浪私有化”這則新聞,就好像一個小石子被丟進大海,沒引起多大的水花。

9月28日,有消息稱新浪將在明年年初完成私有化,進而退市。

確實,如果把拼多多、螞蟻金服看成“中國第三代互聯網企業”,把BTA(百度、騰訊、阿里巴巴)視為“第二代”,那新浪這種“第一代”的老古董,早已不是話題的中心。

第一代中國互聯網人的記憶,開始於1997年。

那一年也是中國足球最好的時代。1997年,那支號稱“史上最強國家隊”的戚家軍,在大連金州體育場,迎戰卡塔爾國家隊。

賽前,國足和球迷的想法都一樣,必勝。

場邊有個9歲的小球迷。他的父母在他的央求下,從福州趕往大連,帶他現場觀看這場比賽。小球迷還特意在衣服上,縫了一面小國旗。

一下飛機,一聽這一家三口的南方口音和打扮,大連人民就明白他們是來幹什麼的。一路上,9歲的小球迷感受到了大連人民的熱情和善意。

結果,那場比賽中國隊輸了。那天,大連的餐館,甚至都不敢提供啤酒,也沒人在聊足球。

回到福州的家裏,小男孩細心收起了球票、國旗,還保證要乖乖吃飯、好好做作業。

還説等到2001年時,再去大連。

男孩的父親看到孩子懂事的樣子,再想到國足的失利,連夜寫下一篇《大連金州不相信眼淚》。

這篇文章發表在一個叫做“四通利方體育沙龍”的網站。短短48小時,就有兩萬多次的閲讀——那時全中國的網民,可能都不到10萬。

當時的網站,一天只能保存300個帖子。為了防止這篇文章被刪,有60多人自發寫信給《南方週末》,希望他們轉載這篇文章。

幾天後,《南方週末》轉載了全文,並且保留了作者和出處。那是公共視野第一次看向民間,而民間的陣地,就是互聯網。

有了羣眾基礎的四通利方,為了擴大用户羣體,開始把新聞,作為網站的首頁。而體育板塊,只作為新聞下的一個子集。

用這樣的方式,四通利方“24小時滾動”地報道了法國世界盃。

這,也是中國門户網站的雛形。而四通利方,正是新浪的前身。

2000年,新浪在納斯達克敲鐘上市,拉開了中國新經濟公司赴美上市潮。

2020年,新浪宣佈私有化,將從納斯達克退市。

這20年,既是中國企業赴美淘金的歷史,也是中國互聯網的發展史。而今,這段歷史的上半部,即將完結。

01

1998年9月26日,位於北京海淀區知春路的皇冠假日酒店,31歲的王志東第一次見到了姜豐年。

王志東是中關村傳奇的“神童”程序員。

22歲時,他獨立研發出國內第一個Window中文平台,26歲創立四通利方軟件公司,推出了中文操作系統 RichWin,取得全國微機中文平台預裝軟件80%的佔有率,名噪一時。

姜豐年則是來自硅谷的老炮兒。

長居美國的他,早年在加利福尼亞州創辦的華淵資訊網站,發展為國外最大的中文網站,註冊會員多達19萬人,日最高訪問量突破了100萬人次。

兩人見面後,王志東自帶技術宅的靦腆,而姜豐年更加外向善言,但兩人很快惺惺相惜,他們的理想不謀而合——創辦全球最大的中文網站。

兩個月後,12月1日,在王志東31歲生日那天,一場名為“利方掀起新浪”的發佈會在北京凱賓斯基飯店內舉行。

四通利方公司宣佈:已成功併購華淵資訊,並開始建立全球最大的中文網站——新浪網。

新浪就這樣誕生了。

日後王志東回憶起這段經歷,提到,“(我和姜的見面)絕對屬於一見鍾情的那種。”

這份“情”的“聘禮”,是2500萬美金——3個月後,一筆高達2500萬美金的鉅款打入新浪的賬户。投資方是包括高盛銀行在內的世界知名投行。

這是國內公司,獲得的最大的一筆投資。並且,這筆投資還來自於海外。

在那個年代,互聯網的概念,在人們心中仍然模糊不定,更別提有人會投資了。

事實上,這也是王志東如此“肉麻”的原因,沒有姜豐年,新浪也拉不來融資。

而新浪,太缺錢了。

在1996年,國家科委和北京市經貿委批准了四通利方兩個項目,並願意提供2000萬人民幣銀行貸款。

手續全辦完了,但就是貸不出來錢。銀行給的理由是,軟件在國內沒辦法評估。也就是説,你沒有抵押物。

銀行問王志東用什麼抵押,王志東説了句,“用這幫人的腦袋”。

他説的一本正經,銀行的人以為他在開玩笑。到最後,王志東的貸款申請也沒有通過。

海外融資,是唯一的辦法。

有了錢的新浪,支出也變得大了起來。1999年3月,新浪請“鳳凰衞視一姐”吳小莉作客了直播間。

2萬多人同時湧進直播間時,新浪崩了。這場直播,還沒開始,就在網友們的罵罵咧咧中結束了。

這件事之後,新浪每年給中國電信1000多萬,租用了300兆的主幹網帶寬;又花了幾千萬,購置了各種服務器、網絡交換機等設備。

錢向紙片一般花了出去,換回了一個結果——無論你在中國的哪個地方,訪問新浪網,絕對是最快的。

1999年10月,新浪又完成了6000萬美元的投資。但與此同時,網易和搜狐,也在崛起。

搶在他們之前上市,新浪才是中國互聯網,真正的“門户”。對於新浪而言,上市,刻不容緩。

但是,A股是審核制,審批最快也得一年。

而大洋彼岸的美股,是註冊制,4個月就能走完全部的流程。

周鴻禕曾用**“兩軍搶山頭,誰先爬上去,就可以架起機槍橫掃對方”**來形容上市的重要性,而王志東做噩夢都擔心自己是被槍凸凸下去的那一個。

更重要的是,A股要求上市公司賬面上盈利。最近三年淨利潤累積超過3000萬,你才有上市的資格。

換句話説,你自身需要已經是個高富帥,才能迎娶A股這位白富美。

但美股不對企業盈利作出硬性規定,更看重企業規模及未來的發展前景,只要企業有核心競爭力及持續經營能力,就能上市。

離咱們最近的例子就是京東。

從2004年進入電商,年年燒錢,年年虧損,2014年上市,繼續虧損,一直到2016年的第四季度,才終於開始盈利,但依舊不妨礙它成為電商巨頭。

並且,美股認可同股不同權。這樣極大保證了創始人對公司的控制權。

總之,A股只認高富帥,而美股相信屌絲逆襲。

王志東決定帶着新浪,在美股上市。

但這同樣是件不容易的事情,為了防止國有資產流失,那時的中國不允許私營企業去海外上市。

為了解決這個問題,新浪設計了一個叫VIE結構的東西。中文叫可變利益實體(Variable Interest Entities)。

聽起來很複雜,更直白一點,就是“海外借殼”。

內地公司A,在海外(開曼或者英屬維爾京羣島)成立一家殼公司B,B與內資的公司A簽訂一份幾十年的協議,將A所有債務和權益都轉給B,B以此在海外上市。

毫不誇張地説,VIE模式,打開了中國企業走出去的大門。

2000年4月13日,新浪成功在納斯達克上市,成為了中國幾大互聯網最早赴美上市的公司。

當時的納斯達克正遭受股市的巨大震盪,英特爾、微軟等公司市值暴跌,然而這支來自中國的股票卻一反常態,如坐上火箭般一路上升,最高衝到一股50美元。

半年後,網易、搜狐也相繼在美國上市。中國三大門户網站,都邁出了成為國際化公司的第一步。

很快,互聯網泡沫破裂。短短3個月,納斯達克指數暴跌77%。全球至少有4800多家互聯網公司相繼倒閉。

中國的三大門户網站也很慘——新浪股價從55美元跌到1.6美元,被劃為“垃圾股”;搜狐股價從13美元跌到0.8美元;而網易,市值蒸發了90%。

但正是靠着上市時的融資,這三家公司扛過了這一輪洗牌,活了下來。

於是當2003年形勢剛有好轉,攜程網就馬不停蹄地赴美上市。

2005年百度在美國上市,融資多達1.09億美元。

隨後,搜房網、京東、迅雷、人人、智聯招聘,陌陌、網易、唯品會……但凡是有所耳聞的互聯網企業,都選擇在納斯達克敲鐘。

那時候,能在美國上市,就是對公司實力,最好的證明。

中國公司紛紛赴美,就連紐約時代廣場的那塊大屏廣告投放的價格,都翻了幾番。

在中國市場不被看好沒關係,美國投資人會看好。無數中國互聯網人抱着“淘金夢”,紛紛扎進納斯達克。

02

在這種赴美狂熱下,騰訊是個異類。

2004年,騰訊在謀劃上市時猶豫了——

去美國還是香港?

如今的港交所,已是世界上科技公司上市融資規模最大的交易所,但倒回20年,連納斯達克的尾燈都追不上。

當時在香港市場充斥着低市盈率的傳統企業,幾乎沒有互聯網科技公司,融資能力不敵美國幾十分之一。

但騰訊沒有立刻去美國是因為——

它的商業模式,在美國找不到一個可類比的標杆企業。

也許現在聽起來有些費解。

但當時的現實令人無奈,中國人想要得到美國投資人的錢,就得講一個符合美式邏輯的故事。

新浪上市,講的中國版“推特”的故事;

百度上市,講的中國版“谷歌”的故事;

阿里上市,講的中國版“亞馬遜”的故事;

愛奇藝上市,講的中國版“奈飛”的故事;

b站上市,講的是中國版“油管”的故事。

………

所謂的“故事”,就是在美國成功的案例,然後在中國複製一遍。

但美國的所有即時通信工具,什麼ICQ、MSN,美國投資者也不知道它們該怎麼贏利。

騰訊的“故事”,在美國沒有成功過。

這就難為了美國投資人。

驕傲的美國人那時普遍認為,“所有的互聯網創新都應該首先出現在硅谷或波士頓六號公路,而全世界其他地方無非都是對美國式創新的一種回應。”

顯然,代表最高水平的他們,不願意為一箇中國人的故事買單。

而對於騰訊來説,香港更接近自己的本土市場,香港的股民顯然比美國人更瞭解騰訊,對於**“沒有故事”**的騰訊來説,也許是一件好事。

最終把馬化騰推向香港的原因還有一條——員工期權激勵的兑現。

在騰訊成立的早期,馬化騰曾向當時的骨幹成員承諾一定數量的股票期權,也就是答應未來某個時期將股票賣給員工。

馬化騰希望這個時期能夠是上市前,這樣在公司上市後,隨着股票上漲,員工能獲利最大化。

儘管這一行為,在內地和香港是被普遍接受和認可的。但在美國,它被視為被一種**“有損於公司利潤的不恰當行為”。**

這些中西方之間統統的“文化差異”,最終讓騰訊選擇了香港。

(16年前,“騰訊五虎”在港交所上市)

這個抉擇的片段,也在後來各種“騰訊史”中,頻繁出現。

事實上,讓馬化騰選擇港股的另一個原因,是大洋彼岸的中國企業,紛紛遭遇了“水土不服”。

2010年,中資企業赴美上市達到一個高峯,該年有超過40家中資企業赴美IPO,而大規模的中概股赴美上市,引來了做空機構的圍獵。

4月份,渾水做空機構橫刀殺出。

它拋出一份長達近80頁的報告,質疑東方紙業財務造假。這讓東方紙業接受了長達三年的非正式調查,嚴重影響了公司正常經營,期間股價跌幅超80%。

隨後,綠諾國際、中國高速頻道、多元環球水務都受到了渾水的狙擊。

一年後,渾水建議投資者“強烈賣出”分眾傳媒。

消息一出,美股市場紛紛拋售分眾傳媒的股票,當天股價暴跌四成, 短短一週之內股價蒸發15億美金。

一時間,中概股人人自危。

(渾水創始人卡森·布洛克)

同年,渾水又獵殺了在納斯達克上市的傅氏科普威和在加拿大上市的嘉漢林業。

不僅是渾水一家公司盯上了中概股,另一家香椽公司也聞風趕來。

香椽半個月內接連兩次發佈報告,大肆宣傳奇虎360的股價被高估,並質疑其盈利模式。

短短一年內,多達67家美國上市的中國公司遭到做空機構的公開質疑,類似渾水、香椽這樣的做空事件如泉水般湧現,而中概股在這張戰役中損失慘重——46家中國概念股被停牌和退市,數千億美金憑空消失。

這讓中概股元氣大傷,集體蒙羞。

出來混,總是要還的。長期以來,許多中國企業掙破了頭想到美國上市,想要追求更大的利益,然而進去之後才發現,自己處在多角度聚光燈的照射之下,一旦有違規動作,監管機構立即出擊,毫不手軟。

上市就跟入學考試一樣,美國是“寬進嚴出”,上市掛牌門檻比較低,但進去以後是嚴格規範要求。

美股這片叢林雖然資源廣袤,但自己也會一不小心就變成為獵物。

遭受頻頻做空的影響,一些中概股不約而同的想回家了。

這時,他們把目光放回了香港。

03

最近20年,香港幾乎與“互聯網”絕緣。

作為全球第三大、亞洲首屈一指的世界金融中心,繁榮的香港為何會和這波本世紀最大的紅利擦身而過?

要回答這個疑惑,我們需要將時間撥回2013年。

那年,阿里巴巴本來計劃在香港首次公開上市,結果因為不可磨合的分歧,雙方無奈分道揚鑣。

這個分歧,就是阿里合夥人制度中“同股不同權”的概念。

同股不同權是個啥?其實很好理解。

科技類的公司往往需要大量融資,也就是賣自己的股份給股民,這樣創始人的股權被不斷稀釋,上市前股權40%,上市後變10%。

這樣帶來的副作用是,創始人很可能會喪失投票權,甚至會被其他股東或者融資者合起來踢出局,白忙活半天,上市後公司跟別人跑了。

而在美國上市,存在同股不同權。

創始人在擁有股權的同時,還擁有相當大的投票權,比如劉強東在京東的股權只有15%,但是投票權近80%,馬雲只有阿里8%的股權,也仍然具有絕對控制權。

股權少,但話語權大。

對於“合夥人”的重要性,馬雲曾這樣説道:

“合夥人,作為公司的創始人,業務的建設者,文化的傳承者,同時又是股東,最有可能堅持公司的使命和長期利益,為客户,員工和股東創造長期價值。”

但香港,不接受。

一年後,大魚西遊。被香港拒絕的阿里遠赴紐交所,融資218億美元,當天公司市值就飆到2314億美元,一舉創造了史上最大IPO的記錄,超過臉書和亞馬遜,成為僅次於谷歌的全球第二大互聯網公司。

這張照片後來在互聯網廣為流傳,背後卻是港交所的失落和懊悔。

阿里給美股帶來的巨大利益和成功,讓港交所承受了巨大的壓力,外界紛紛投來質疑,甚至把這次稱為**“香港證券業的恥辱”。**

從那以後,對於是否要改變“一股一票”,香港開始認認真真地把它放到議程上來,管理層細緻入微的探討可能性,多方積極交涉,討論了整整三年。

三年後,2015年6月,在全世界的投資者和全亞洲公司萬眾矚目的期待下,香港證監會發表聲明——其董事局一致決定,仍然不支持以不同投票權架構在港交所上市的建議草案。

這讓外界罵聲滔天。

直到2016年,馬雲依然念念不忘抨擊港交所的監管條例已經過時。

他認為,港交所的那一套都是互聯網時代之前制定的,針對的顯然是房地產開發商、銀行、大型零售商,而不是科技創業公司。

2017年,搜狗赴美上市時,張朝陽也話中帶着責備和惋惜,明確表示選擇紐交所,恰恰就是因為香港雙重股權制的缺失。

回過頭來看,香港錯過的不僅是一個阿里和搜狗,而是那一大批中國互聯網企業的上市浪潮,和一浪又一浪奔湧向前的浪潮所迸濺出來的鉅額互聯網紅利。

這些統統加起來,香港痛失了一個時代。

在慘淡的2012年,港交所只有64家公司IPO,主板、創業板分別為52家、12家。

經營慘淡下,港交所痛下改革的決心。

2018年4月,港交所推出《主板上市規則》改革,規則表明:允許“同股不同權”架構的公司在港交所上市。

不破不立,接納了“同股不同權”後,香港被盤活了。

小米成了第一條回來的大魚。2018年7月9日,小米赴港上市,成為香港第一支同股不同權的上市公司。

創始人雷軍持股比例31%,但擁有57.9%的投票權,為公司實際控制人。

(雷軍赴港交所上市敲鐘)

香港本身有“對外金融窗口”的特殊地位,不僅方便大量境外投資資金,還能活躍着大量大陸投資者。

對資本來説,哪裏可以融到資金,哪裏就是好地方。更何況是制度改良過的香港。

2018年,港股不出所料的迎來了一個內地科技股上市高峯期,美團點評、同程藝龍、平安好醫生以及映客等互聯網公司紛紛在港股上市。

港交所一下子成了香餑餑,最熱鬧的時候,一天8家公司同時敲鑼。

上半年,20家內地互聯網公司上市成功,8家在美國、12家在中國香港。

對回港二次上市的企業,港交所在申請流程和信息披露等方面也給予了一定程度的便利:

企業上市申報時可以直接採用美國會計準則編制的財務報表;

可申請豁免披露部分財務信息;

企業可採用秘密申請程序。

當時業內就不少人在説,這是在香港在為阿里的迴歸而鋪路。

後來果然不出所料。

不出幾年,2019年11月,當年抱着遺憾失之交臂的阿里巴巴,重回香港二次上市,通過二次上市,再次融資擴大現金流。

回到香港的阿里,來勢兇猛。當日,阿里巴巴以187港元開盤,股價曾飆漲至發行價3倍,市盈率一度超300倍,市值達4萬億港元,募資約880億港元,超越騰訊成為當年“港股新股王”。

二次上市的阿里在港股的火爆表現,讓更多中概股蠢蠢欲動。

加之今年4月瑞幸咖啡的自曝造假,愛奇藝、跟誰學、好未來再次成為做空目標,引發了第二次中概股信任危機,更加速了中國企業的迴歸。

就在今年上半年,京東、網易也紛紛回到香港交易所二次上市。

上個月末,中通快遞也在港交所主板正式掛牌,同時傳出消息的還有攜程、拼多多。

開始提到的螞蟻金服,更是作為全球最大IPO,最快在這個月就同時登陸港交所和上交所。

同時,納斯達克對中國企業的態度,發生了轉變。

2020年4月,美國證監會主席Jay Clayton等人在官網發表聯合聲明,將“矛頭”對準整個新興市場,並且多次將中國市場單拎出來舉例,並****重提無法獲得中概股公司審計底稿的潛在風險,傳遞出非常明顯的警告信號:

投資人需要警惕來自中國的上市公司,不要將資金投入在美國上市的中國公司股票。

今年5月,美國參議院再次通過了《外國公司問責法》,釋放了更消極的信號。

該法案要求如果美國公眾公司會計監督委員會連續三年無法對公司的會計師事務所進行檢查,發行人的證券將被禁止在美國交易所進行交易。而這在中國並不做要求。

一旦該法案生效,中概股公司必須證明自己沒有被中國政府控制,而且必須讓美國審計公司審計財務狀況,後者是中國法律目前不允許的。

5月4日,美國更是打算禁止聯邦養老基金對中企的投資。

該計劃面向全球投資的股票多達3000多隻,其中投資的中國企業為196家,主要是美股中的中概股,比如阿里就佔了4.25億美元。

這些無疑會讓中國上市公司感到擔憂。

在中國拉和美國推的情況下,更多的中國互聯網公司開始選擇在港交所上市,而不是納斯達克或者紐交所。

更多優質的中概股迴歸港股,對香港的良性循環。

2019全年,港交所實現淨利潤93.91億港元,創歷史新高。

2020上半年,香港總共有64家新股上市,募集資金總額達到875億港元,較去年同期上升22%,已成為紐交所目前在世界上的最大對手。

這些是短期內的機會,長遠來看,中概股如果持續迴歸,能夠提振港股的估值。比如當年在港股低調上市的騰訊,如今股價已經漲了500多倍。

新經濟龍頭的迴歸,讓港股重獲新生。

與此同時,還有一個趨勢正在發生。

中國證監會前段時間發佈公告,對紅籌企業(中資持股比例超過35%的港股上市企業)迴歸A股的條件作出調整,按照新要求:

市值超過2000億人民幣的企業,可直接回歸。

而那些市值在200億到2000億之間的企業,如果擁有自主研發、國際領先技術、科技創新力較強、且同行業競爭處於相對優勢地位,也可迴歸A股。

相較於360花費將近3年的時間才重回A股的經歷。迴歸A股的門檻,在不斷降低。

為了應對中美關係的轉變,國家一方面推動中概股回香港上市,一方面A股也一直為中概股們迴歸鋪路。

多年來,我們對A股的印象一直都是缺乏有效的監管和市場化,但2019年是一個分水嶺。

這一年,A股科創板率先試點採用註冊制。

從2020年開始,主板企業也會逐步採用註冊制上市。

採用註冊制,企業大概6個月可以完成上市,而且不再需要去走繁瑣的審批,按照規則做好申報即可,這樣優質企業可以快速上到主板,獲得資金支持。

比如之前在上交所科創板的中芯國際,創下了目前最快的上市紀錄,從申請受理到上市交易,只花了短短46天。

同時,A股也在逐漸完善退市制。

眾所周知,A股低到離譜的退市率,一直為人所詬病。造成的結果就是中國的股市充斥着垃圾公司,以及很多垃圾中的戰鬥機。

退市制度完善的股市,能夠通過嚴格的退市制度把這些騙子和垃圾及時清理出局,讓真心想幹事且有能力做成事的企業順利進來,並且把市場資金配置給這些企業。

註冊制和退市制度兩手抓,兩手推動,可謂雙元驅動。

從小了説,這個趨勢説明了我們的投資者未來可以更多參與到自己國家的互聯網企業和成長型公司,共享發展紅利。

從大了説,中國加入WTO將近20年後,我們自己的金融市場已經逐漸羽翼豐滿。

這一系列改革,逐步完善我們自己的融資機構,把中國這樣一個強大體量的東方經濟體,從美元霸權和不可控制得美元鑄幣税中解脱出來。

這些,和那些國之重器一樣,都是底牌。

尾聲

《大連金州不相信眼淚》的作者,叫做“老榕”。

當時,全中國的球迷都在打聽,這位寫下“中國足球第一博文”的大神,到底是誰。

與此同時,一個叫做王峻濤的人去往北京,成立了一個叫做“8848”的網站。

這是中國第一個電子商務網站,那時的馬雲,還在北京的大街小巷發廣告。

“老榕”,就是王峻濤。

有人説過,“老榕不死,馬雲不出”。而中國互聯網企業,也就是在這樣的競爭與淘汰中,不斷發展,不斷壯大。

潮水有漲有退,但永不停歇。

20年前,新浪在美股上市,開始了中國互聯網公司們遠渡重洋淘金的風潮。納斯達克,成為了中國互聯網公司的“聖地”。

如今,新型科技公司們在國內的重要性節節攀升,而承載它們夢想的土壤也在變得肥沃。就在剛過去的9月,A股上市公司數量已悄無聲息的突破4000家。

潮水不會停歇,但潮水的方向,已經改變。

參考文獻

連看科技**,《“逃離”納斯達克——中國科技巨頭的上市B計劃》**

第一財經週刊,《中國技術公司為何扎堆赴美上市?》

新浪財經,《已經有紐交所了,阿里為啥還要在香港上市??》

深響,《京東、網易扎堆赴港二次上市,但這不是瑞幸餘波下的“大逃亡”》

百度知道,《納斯達克每年大概有多少家公司退市,有多少家公司上市》