“護子心切”陽光城,1年內為百家子公司擔保超千億_風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2020-10-15 18:54

10月12日,陽光城發佈了兩則為子公司提供擔保的公告,合計涉及28億元。這距離其上次為子公司提供擔保,過去僅不到半個月。

據易簡財經不完全統計,從去年十月份至今,擔保專業户陽光城已為其旗下超百家子公司提供過擔保,平均2天一個擔保公告,合計擔保金額已超千億。

2019年踏入兩千億陣營的陽光城風光無限,護子心切,頻繁為子公司提供擔保,但這些子公司多數處於虧損狀態。

飛速成長的陽光城,本身就存在着高週轉帶來的高負債、高融資成本等問題,前不久還踩中了“三條紅線”中的兩條。在槓桿收縮的情況下,其成長性能否延續需要打一個巨大的問號,以其不紮實的根基與家底,真能支撐這樣不顧一切的護子嗎?

1年內為百家子公司提供擔保

1年內為百家子公司提供擔保

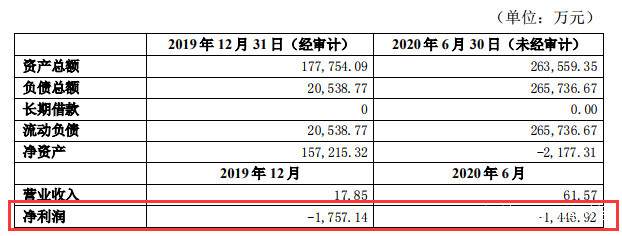

查閲10月12日晚間的兩份公告我們可以看到,陽光城擔保的兩家子公司,這兩年都在虧損。

被擔保的參股子公司之一:福建登雲房地產

被擔保的參股子公司之一:福建登雲房地產

上一個月,陽光城已連發17份擔保公告,為子公司、參股公司及參股項目融資提供擔保,總擔保金額約為104億。

此前,陽光城表示,董事局會議同意2020年公司總計劃擔保額度為1500億元。

有意思的是,有一家公司陽光城持股50%,卻為其提供了100%的擔保。

天眼查顯示,陽光城持有佛山信財置業99%股權,持有後者旗下南莊項目50%股權。

來源:天眼查APP

來源:天眼查APP

這個項目擬接受光大銀行佛山分行提供的2.5億元融資,陽光城對該筆融資提供全額連帶責任保證擔保。南莊項目另一權益股東和佛山信財置業為陽光城提供反擔保。

同樣的,被擔保方佛山信財置業有限公司(南莊項目)收入幾乎為0,2019年末淨資產為-1020萬,2019年淨利潤虧損909萬。

有媒體指出,被擔保方資不抵債,也沒有經營活動,通俗點來説,就是手握一塊地,需要資金開發。

易居研究院智庫中心研究總監嚴躍進曾表示,如果子公司的負債和盈利情況不容樂觀,而母公司擔保頻度不減,則需警惕企業債務加大的風險。

財務數據迷霧重重

財務數據迷霧重重

看到這裏,大家可能想説,是不是陽光城近幾年發展的很好,錢袋子很足,才能這麼闊綽出來給子公司們收拾攤子?

不可置否,從2015年僅300億左右的規模,到2019年邁過兩千億門檻,陽光城僅花了四年時間,就來到高光時刻。

作為高槓杆撬動規模擴張的閩系房企,陽光城推崇資金高週轉的發展模式。規模上去了,但是欠的錢也多了。

中報顯示,截至今年中期,陽光城總負債超兩千億。其貨幣資金端達到484億,僅能勉強覆蓋377億短期有息債。陽光城的計息負債規模控制在1121.61億元,近三年保持不變。

報告期內,陽光城的淨負債率下降至114.98%,雖然較2019年末下降了23.22%,但仍踩了>100%的“紅線”。

為了降槓桿,陽光城不斷增加永續債的發行,比如“2017年度第三期中期票據”10億元、“可續期信託貸款”30億元、和 “2018年度第一期中期票據”10億元等三筆,高達50億金額。

若將50億元永續債考慮在內,陽光城2019年淨負債率遠不止於此。要知道,TOP15的淨負債率均值僅約79%。

此外,陽光城還不斷加大對非控股權益的運用,疑似存在“明股實債”等財務技法。來降低淨負債率。

報告期內,陽光城總資產3392.48億元,歸屬於母公司所有者權益278.67億元,歸屬於少數股東的權益則有276.28億元,幾乎跟前者追平。

來源:陽光城2020年中報

來源:陽光城2020年中報

通過永續債和非控股權益的疊加使用,陽光城的淨負債率表面上呈現逐年下降趨勢。“永續債雖然在一定程度上降低了企業的淨負債率,優化了財務報表,但實際上將對房企產生未來的償債壓力。”一位資深財經評論員透露。

毛利率、淨利率長居低位的背後

毛利率、淨利率長居低位的背後

承受着較高債務壓力的同時,陽光城的盈利能力不算高。

近幾年陽光城毛利率在25%左右,淨利率則一直處在6%左右的水平,遠低於TOP15的金地等房企。

來源:wind

來源:wind

據中指研究院數據,這兩年中國房地產行業的毛利率普遍出現下滑趨勢,陽光城之所以能保證一個相對穩定的數據,還要歸功於其在2016年及以前大量儲備的低價土地,在這兩年實現了轉化。

比如2016年,陽光城通過併購共獲取了13個項目,而併購價款僅為124.96億元,卻帶來了總建面約835.90萬方的土地。

2020年上半年,陽光城總結算金額為241億元,超過10億元的項目共有9個,其中5個正是2016年之前儲備的高毛利項目,合計91.2億元,權重為37.84%。

這些項目,因土地獲得成本較低,毛利率甚至可達50%。比如廣州麗景灣-雅苑五期,2020年上半年結算額為29億元,毛利潤估計超過15億元。

隨着早些年的低價土地逐步完工、結算,陽光城的毛利能否保持穩定甚至上升是個問題。

另外,陽光城一面是土儲成本增加,從2017年的3252元/平,到2019年的4356元/平,再到2020年前五月的5353元/平,另一面平均售價出現下降,從2019年的12317元/平,下降到2020年前五月的1404元/平,降幅為7.41%,土儲成本與售價的比值達到47%。

土儲成本迅速升高,而售價下降,勢必也會繼續削弱公司的盈利能力。

結語

結語

過去,陽光城在地產板塊能獲得高估值,是基於他的成長性,在融資通道暢通下能夠大肆拿地擴張。如今,在槓桿收縮的情況下,陽光城的成長性顯然會受到限制,前些年遺留下來的問題也將被無限放大。

目前,陽光城的市值為276億元,不僅在TOP15中排名倒數,在千億陣營的上市房企市值排名中也只能排在中游位置,且不及同規模級別上市房企金地和旭輝。

可以看到,負債高,盈利性減弱,底盤不穩固還大肆為子公司提供擔保,陽光城的問題都被擺上枱面。或許是在規模激增過後,除降槓桿之外,擺在陽光城面前的最大難題和挑戰。

•END•

作者 | 95