家裏來了“四腳吞金獸”!教育金該不該買?寶媽:非首要選擇_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。2020-10-16 18:21

自從家有“四腳吞金獸”,花錢如流水,絲毫不誇張。

3歲前,奶粉、尿不濕、各種嬰幼兒專用品不斷,3歲後,幼兒園學費、輔導班、興趣班……各種開支像是橫亙在家長面前的大山。

從孩子出生供養到大學畢業要花費多少錢?對某些家庭,恐怕會是一筆糊塗賬。且這一問題不會有個準確答案,只能説“養孩太貴”。

不過,早在四年前,西安一網友曾曬過育兒賬本,整個過程下來要花上40萬元。若以這個為標準,可能會阻止很多工薪家庭要二胎的想法。

經濟壓力成為首要顧慮,而眾多花費中,教育絕對佔了大頭,沒有家長想讓孩子輸在起跑線上,即使再佛系家長,也免不了聞風而動。

而在現實社會環境下,保險機構順勢推出教育金保險(下稱“教育金”,以為孩子準備教育基金為目的的保險),有的產品更是宣稱“1元即可投入”。

不過,柒財經注意到,教育金具有強制儲蓄功能,即退出成本很高,且該險種經常被與重疾險、健康險等組合銷售,投保人需要有足夠且穩定現金流。

01寶媽:教育金非首要參保險種

30歲的寶媽小慧(化名)自大學畢業後,一直在北京工作。北漂6年中,小慧完成了婚姻大事,而現在寶寶已經3歲了。

“寶寶交給老家的爺爺、奶奶照顧,也不需要太多的花費”。小慧稱道。而她和老公也放心在900多公里外的北京掙錢,希望未來能夠在天津買房。

除了在京日常花銷,還有為買房存的錢外,小慧還將一部分錢用在保險上。相對孩子,她覺得,應該先將大人的保險給匹配全,若讓大人在風險中碰運氣話,很可能失去家庭收入來源。

目前,小慧和老公都買了平安的一款百萬醫療險及人保的意外險。9月份起,她陸續向保險公司諮詢重疾險。

於孩子這一頭,“可能最先考慮是基礎險,像醫療之類,教育金兩三年內不會考慮。”小慧表示,健康保證肯定是最優先的,“沒想過未來出國留學,而一本二本也花用不了多少學費”。

此外,小慧還有個顧慮,包括教育金、重疾險等很多險種,可能一投保就要交上十年以上(部分年金可躉交),如果家裏寬裕還好,萬一交保時費拿不出錢了,之前獨立。

“説白了,工作不穩定,掙錢不容易,目前只是考慮基本醫療保障”,小慧稱,“要是公務員就好了,福利待遇好,沒有那麼多顧慮”。

不過,每人考慮都有所不同。小慧表示,她認識另一位寶媽給寶寶配置兩份教育金。其中,有一份為富德人壽力推的寶貝存錢罐。

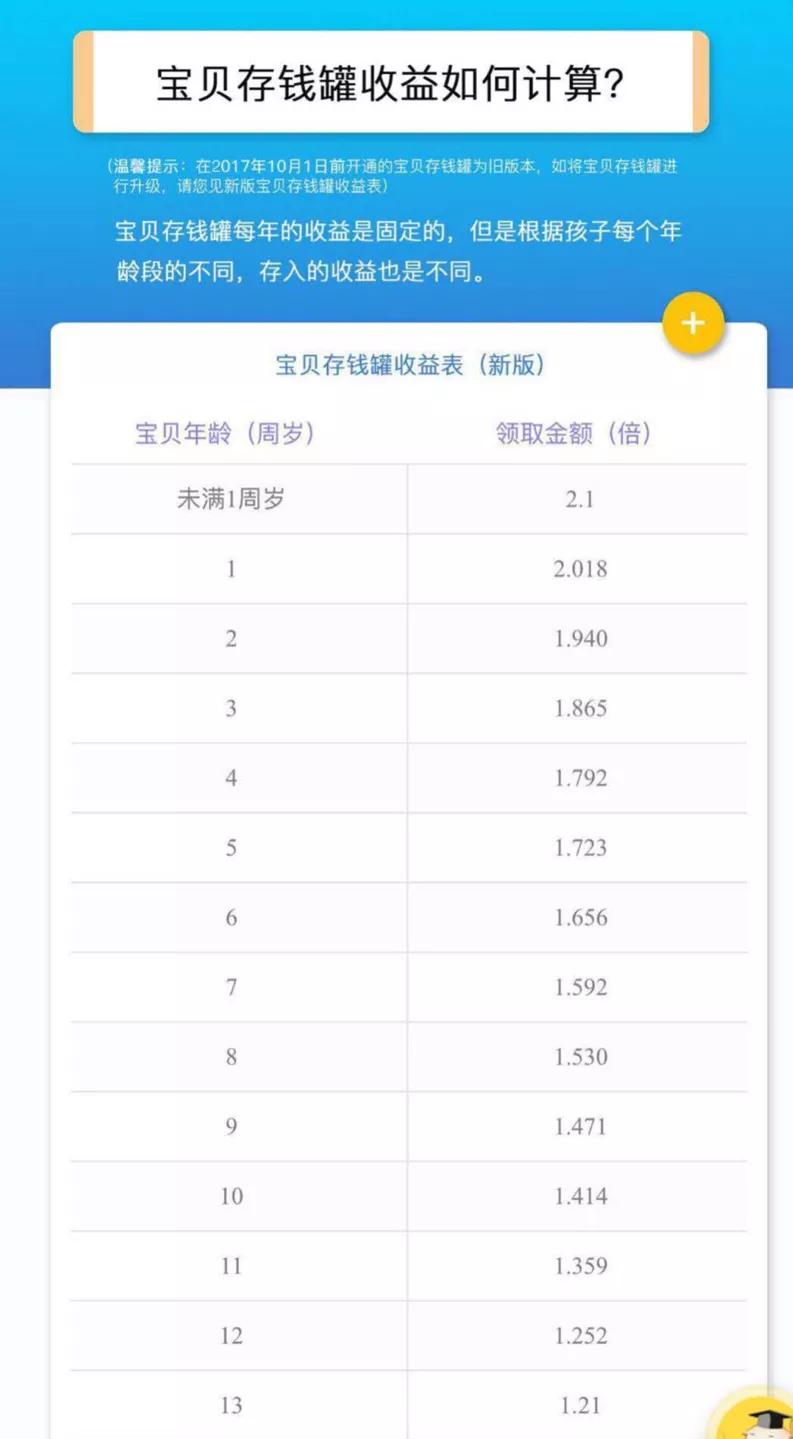

據宣傳介紹,這款產品為互聯網保險產品,被保險人為0到13週歲的孩子(存到13週歲),可以自定義交費方式和交費金額,沒有時間和地點的限制。

等到孩子18歲至20歲期間,家長可領取總金額的9%,到了21週歲領取剩餘部分(總金額的73%),也可在孩子21週歲時一次性領取。

值得一提的是,寶寶投保年齡越大,相同的投保金額,最終能夠領取金額越少。具體來説,合同載明到期累計可領取已交保費的1.21倍(13週歲)至2.1倍(未滿1週歲)。

此外,例如寶寶在未滿1週歲時,家長投保1萬元,到了18歲到21週歲共領取2.1萬元。按理財思路,不到1週歲投入本金1萬元,經過20年,方將1.1萬元收益全部領到手。

“她(寶媽)介紹給我的時候,我也諮詢一下,從收益上來講,我並不滿意,而且還要存很長時間。”小慧向柒財經直言道。

02教育金返還比例固定 強制存儲功能

“教育金一般看客户需求,沒有絕對排名。從專業角度建議,如果有需要,我建議在孩子上學前配置好,這樣成本會相對低些。”某保險公司工作人員小方(化名)稱。

不過,他表示,站在大的排位上,教育金排在基礎保障(健康險、壽險)之後。柒財經注意到,這一點與小慧想法不謀而合。

“通常都是多個產品組合,第一位基礎保障,用來保護家庭收入能力,第二位是資本保全,養老金、教育金在這一級別”。小方表示,目前公司沒有單獨教育金,與重疾險組在一起的。

實際上,相當於重疾險附加了教育金的功能。前者是有槓桿,即如果出險,付給被投保人理賠金與所交保費是有比例差的。

不過,小方指出,很多教育金本身的費率和返還精算原則對被保險人不是友好,因為金額擱置時間比較短,費率也比較高。且單一教育金產品精算比例未必能滿足不同目標的客户需求。

他解釋道,“單一教育金返還比例規則是固定,初中、高中,還有大學,每個階段教育訴求不同,花費也就不一樣,所以沒辦法滿足客户需求,需要不同產品配置。”

且教育金具有強制儲蓄特點,流動性弱,中途退保只能獲得現金價值,或遠低於所交的保費。

換言之,投保人一方要有自律性,在很長時間內不會動用這筆保險,且要有充足現金流能夠按時交上保費。