易方達楊楨霄:一個詞形容醫藥行業,就是「朝氣蓬勃」_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2020-10-19 20:47

曲豔麗 | 文

“用一個詞來形容現在對醫藥行業的感覺,就是朝氣蓬勃。”易方達基金楊楨霄在10月的一次直播中稱。

9年投研生涯之中,他親身感受到中國醫藥行業自2015年以來天翻地覆的變化。

長期而言,醫藥生物是5-10年維度的黃金賽道。

楊楨霄的投資目標是,通過一種較為均衡的策略,能夠持續穩定地戰勝基準。他的投資框架中,透露出專業、穩定、務實的特徵,與易方達基金的風格一脈相承。

1

楊楨霄是科班出身:北京大學生物專業本科、北京協和醫學院生物化學與分子生物學碩士、博士。

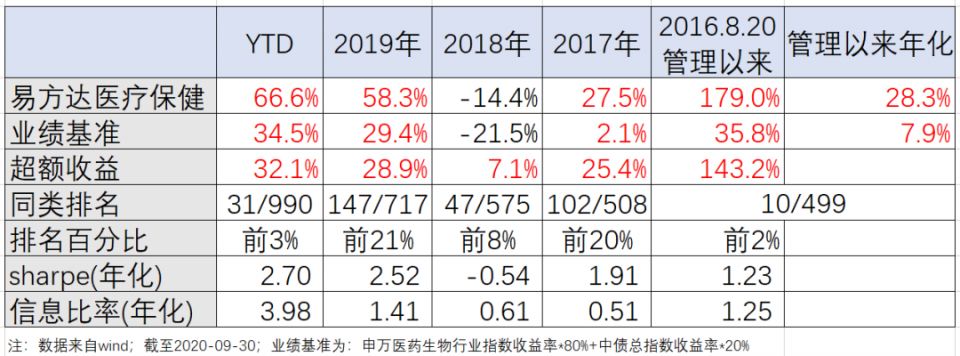

楊楨霄管理的易方達醫療保健,自2016年8月迄今,累計回報179%,年化回報28%。(wind,截至2020.9.30,下同)

他與蕭楠搭檔的易方達大健康,是一隻“醫藥+消費”基金,3年時間,累計回報99%。

三隻基金最大的區別在於投資範圍不同。例如,易方達醫療保健只投資於A股,而易方達全球醫藥是可以投資海外的QDII基金。

10月19日,楊楨霄管理的易方達醫藥生物(A: 010387, C: 010388)正式發行,這是一隻能夠投資A股、H股,同時投資科創板不受限制的股票型基金。

此刻發行新基金,時間點可能是深思熟慮過的。

自8月初至9月中下旬,因前期估值溢價過高,申萬醫藥生物指數出現回調,幅度接近17%。接下來,還有兩項不得不考慮的因素:

1. 每年的11月份到次年3月份,往往是醫藥行業的業績真空期。三季報發完,年報尚未出來,缺乏業績催化。

2. 一些政策可能在年底落地,例如創新藥通過談判進醫保,會有一個降價幅度,又如高值耗材集中採購。這些政策,存在着短期衝擊的可能性。

因此,對新基金而言,利用政策、業績真空期的短期擾動,在調整中尋機建倉,或將是很好的時機。

在中觀層面,楊楨霄看好三個方向:

一、國內未被滿足的醫療需求的新東西:包括創新藥、創新器械、耗材、創新的商業模式等。

比如,抗腫瘤藥PD-1,是大家熟悉的例子。再如一個沒那麼熟悉的例子,tavr手術(經導管主動脈瓣置換術)國內面對的患者多達數幾十萬人,現在進口加國產整體手術量才幾千例,這就是新的需求。

二、有全球比較優勢的細分行業和龍頭公司: 最典型的是CRO&CDMO行業,把中國的“工程師紅利”發揮的淋漓盡致。另外還有API原料藥行業,本身是有化工的成本優勢,未來可以從原料藥轉型到製劑出口。

三、符合消費升級大趨勢的細分行業和公司:比如醫療服務、疫苗等。

舉個例子,九價HPV宮頸癌疫苗的價格很高,但上市後供不應求,這是典型的消費升級的例子。目前,國產二價HPV疫苗已上市,相信國產藥企不久之後也能做出九價HPV疫苗。

有時候同一個公司/細分行業可能會同時出現在兩個、甚至三個方向當中。

“主要是從三個方向來投入精力主動尋找投資線索,並且是一個長期三到五年、甚至五到十年的時間維度去思考。”楊楨霄稱。

2

楊楨霄的投資策略,用一句話總結,就是醫藥板塊內細分行業景氣度輪動。

該策略分三個維度:宏觀、中觀和微觀。在宏觀上,醫藥行業長期“朝氣蓬勃”,楊楨霄不擇時;在微觀上,在細分行業內部找符合整個行業發展趨勢的優質龍頭個股,核心是個股研究深度。

所以,這一投資策略的精髓是“中觀”,本質的原因是醫藥諸多細分子行業都有週期性,受政策、供需等因素影響。

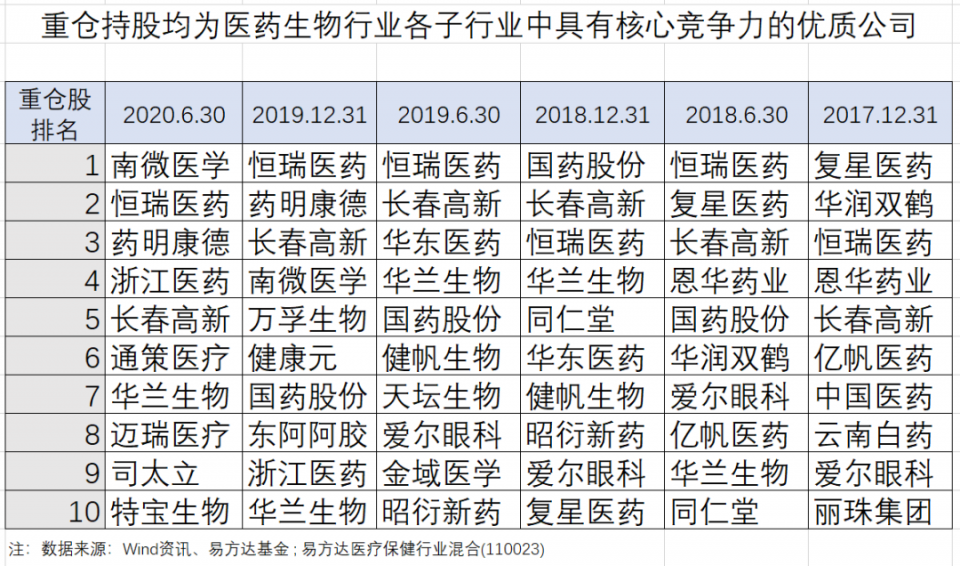

楊楨霄把整個醫藥行業拆分成若干個細分子行業。

簡單而言,醫藥行業可以分為生產藥品的公司(藥)和不生產藥品的公司(非藥),生產藥品的公司又分為處方藥、非處方藥、原料藥,處方藥再細分為化藥、中藥、生物藥,生物藥再細分為血製品、疫苗、單抗等。非藥企涉及的細分行業更多,最典型的包括醫療服務、醫療器械、體外診斷、互聯網醫療等。

“當拆得很細之後,你會發現同一個行業內的不同公司的商業模式、銷售渠道、受政策的影響都有雷同性。”楊楨霄稱。

然後,他跟蹤每個細分行業的景氣度變化情況,高配景氣度較高的,迴避景氣度在未來一兩年或兩三年向下的。

比如,疫情期間,楊楨霄定性判斷:OTC行業很難有報復性反彈,但醫療服務如齒科和眼科等,終端需求較剛性,很有可能報復性反彈。與此同時,呼吸機、檢測試劑等防疫物資景氣度較高。

楊楨霄通過細分行業的偏離,拿到超額收益。例如易方達醫療保健2017年相對基準有25個點的超額收益,來自於當年一邊增配化藥,一邊強烈看空中藥注射劑。

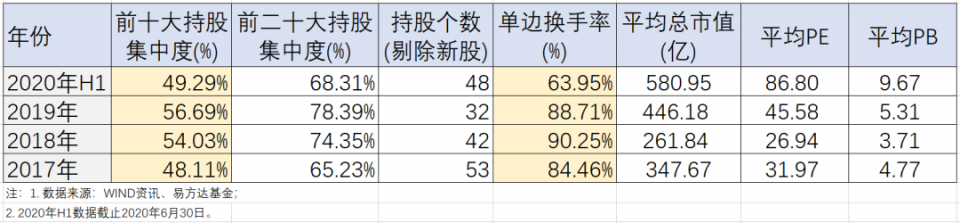

整體上,楊楨霄是均衡配置的風格。景氣度以中期為維度,從結果上看,他持股週期較長,換手率始終維持在較低水平。

他在宏觀、中觀、微觀的決策所佔比例,大致是5-10%、50-55%、40-45%。

3

“我的目標就是持續穩定地跑贏醫藥行業基準”,楊楨霄很明確,“成功的投資只是專注行事的副產品。想要的太多,往往什麼也得不到,不如專注鎖定一個目標。”

楊楨霄有一個推導的過程:

考慮人口老齡化、消費升級、醫保覆蓋範圍越來越廣等宏觀和微觀因素,整個醫藥行業整體增速能夠維持兩位數增長,10%左右。

隨着藥審改革持續進行,研發壁壘提升,行業集中度不斷提升,上市公司整體作為全中國最優秀醫藥公司的代表,利潤增速或能保持15-20%。

而其中一些特別優秀的公司,隨着新產品週期,或能達到20-30%的增長。

綜上所述,以5-10年計,申萬醫藥生物指數的年化收益率可能在10-15%左右,本身就是一個非常強的基準。

數據顯示,過去十年,申萬醫藥生物指數從5121點到14797點,漲幅189%,遠遠戰勝滬深300指數。(截至2020.9.30)

因此,只需要持續穩定地每年戰勝基準5-10個點,經年累月下來,就是非常好的絕對收益了。

而易方達醫療保健相對於業績基準,2017年、2018年、2019年、2020年迄今的超額收益分別是25.4%、7.1%、28.9%、32.1%,輕鬆大幅跑贏。(wind,2020.9.30,業績基準=申萬醫藥生物行業指數收益率*80%+中債總指數收益率*20%)

4

在一篇專欄中,楊楨霄寫道:長期投資邏輯是凌駕於短期每股收益EPS的波動之上,進而影響公司回報率的決定性因素。

在需求層面,醫藥最長期的投資邏輯是老齡化的演進、可支配收入提升帶來的消費升級。伴隨着這兩個主要邏輯,可以演繹出許多需求景氣的產品或者商業模式。

第三點,醫保覆蓋越來越強。舉個例子,小分子靶向藥安羅替尼,用以治療肺癌,按照以前的醫保政策,恐怕進醫保需要十年,但實際上2018年上市之後,當年就進了醫保,2019年銷售了超過20億元。

在供給層面,以2015年藥監局的創新藥審評審批改革為起點,國產藥企奮起直追,加大創新。

這一系列政策走在正確的道路上,利國利民,在政策鉅變期會造成短期擾動,但並不妨礙中長期利好醫藥行業。以7-8年的研發週期計,未來三五年恰是國產創新藥和創新醫療器械上市的密集期。

產品的背後是人。科創板近期上市的創新藥企,創始人及管理層的背景基本相似:

上世紀80、90年代出國讀生物/醫學/化學的博士,畢業後進入海外大藥企做研發。這批人才在經過幾年打拼後,相當一部分能夠成為海外藥企的中層乃至高層管理人員,處在全球創新藥的最前沿。他們有抱負、有理想,當國內政策環境變好之後,紛紛回國或創業、或加入傳統藥企,整體抬升了中國醫藥行業的創新水平。

楊楨霄認為,醫藥行業的彈性沒有那麼大,但貴在可以持續穩定的增長。

醫藥行業的中長期大勢是不可逆的,對於投資而言,還是要看得遠一些。

“醫藥是一個不要追漲、敢於抄底的細分子領域。”他在2019年初的一次路演上講過。2018年底,因“帶量集採”等政策,醫藥股遭遇重挫,恐慌性的整體殺跌。

隨後,楊楨霄講了一個故事:在1999年的股東大會上,有人問巴菲特,是不是錯過了1993年的醫藥股?巴菲特的答案是“如果再出現這樣的機會,我會在一秒鐘內做出反應。”

1993年,美國政府也是醫改、降藥價,各大主要製藥公司股價大跌30%,此後,從1994年到2000年,上漲了五到十倍。