泛娛樂生態倒逼,各大視頻為何搶位3D動畫?_風聞

螳螂观察-左拎新消费、右扯新商业,横批未来科技;2020-10-20 11:36

文 | 易牟

來源 | 螳螂財經(ID:TanglangFin)

“你説國漫為什麼就不能穩定連載周更呢?為什麼還有那麼多噴它?”

張韜今年31歲,在一家國企上班,清水衙門朝九晚五,每天下班之後就是老三樣——看小説、玩遊戲、追動畫。

當“螳螂財經”問及動畫的時候,他頗有些無精打采。

10月份,各大視頻網站上火爆連載的追番,有相當一部分都陸續完結,這讓最近一直“飽餐”的張韜,陷入了“無漫可追”的狀態,頗有些無所適從。

“我感覺3D才是國漫走向成熟的機會,資本、產業鏈、文化、IP都有了,希望未來能把那些優秀的玄幻、仙俠、戰爭之類的小説,全都做成3D,別再讓小鮮肉去毀經典。”

吐槽歸吐槽,張韜對國漫的熱情絲毫不減。為了看各個平台上的動畫,他幾乎充值了B站、騰訊視頻、愛奇藝、芒果TV等多個會員,對每一個平台的國漫如數家珍。

一、追番已成青年羣體常態,3D動畫打開IP改編的生路

一直以來,動畫給人的印象都是年輕化或少兒畫,尤其是與日漫對比,更是讓人“怒其不爭,哀其不幸”。

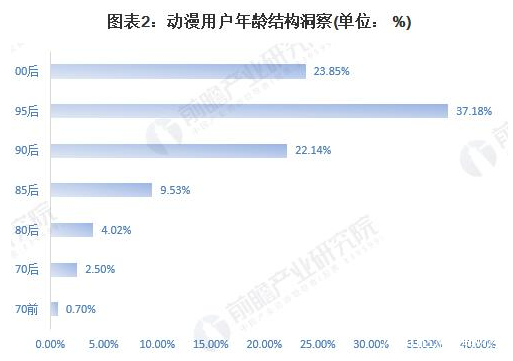

但實際上,像張韜這樣喜歡動畫的80後並不在少數。今年4月份,微博國漫發佈了一份白皮書,顯示微博泛二次元用户已實現2.92億人,增速超過10%,其中00後的佔比僅為23.85%,超過76%的人羣都是95後。

也就是説,追國漫的主流人羣已經不再是一羣青春期少年,有經濟能力付費的人羣也積累了一定的基數。

至於3D動漫能夠崛起的原因,很大一部分要歸結於國內泛娛樂生態的“倒逼”。

在過去二十年間,國內真人影視發展迅猛,但是動漫卻一度停滯不前。能引爆話題的大多是《喜羊羊與灰太狼》《熊出沒》《汪汪隊立大功》等少兒動畫,雖然也有《秦時明月》《俠嵐》《畫江湖系列》等3D動畫出現,但始終未能掀起什麼大風浪,國漫崛起更像是一種打雞血式的自我安慰。

以至於,當《大聖歸來》《大魚海棠》《哪吒》這些院線動畫電影獲得了不錯的票房,也不敢在媒體採訪面前代表“國漫崛起”,這種信心缺失的背後,更多地是對未來的“不確定”。

終於有一天,中國泛娛樂生態的“野心”,不再容許這種情況繼續下去。

**第一,動畫原住民無排斥,人心思“崛”。**中國90後的童年普遍接受過動畫的薰陶,無論是《藍貓淘氣三千問》《葫蘆娃》《黑貓警長》這些央視動畫,都給一代人留下了深刻的記憶,觀眾其實是渴望動畫的。

**第二,大量IP聚集,資本需要一個宣泄口。**過去二十年,網絡文學井噴式發展,根據艾瑞諮詢數據,2019年中國網絡文學市場規模達201.7億元,同比增長26.6%,創作者達929萬人,累積作品達2594.1萬部。從網絡評價來看,僅僅是我吃西紅柿、天蠶土豆、唐家三少、辰東和夢入神機這“中原五白”,就積累了大量粉絲讀者,作品改編潛在價值堪稱金庸2.0。

近年來,傳統武俠劇“無盡翻拍”模式逐漸被觀眾厭惡,擁抱小鮮肉收割流量的模式,收效也愈發微弱,而動畫卻是一片處女地,一眾粉絲嗷嗷待哺。

**第三,真人電視劇難以實現的,動畫可以實現。**傳統武俠劇,藝人精湛的演技和服化道上的投入,是能夠完成一部好作品的,金庸、古龍、梁羽生等作品,總體未脱離“凡人世界”,對後期特效的要求並不高。

但是,仙俠、玄幻、科幻之類的IP改編難度就完全不是一個量級了,雖然有《古劍奇譚》《花千骨》《三生三世十里桃花》等現象級作品,但是對於龐大的IP儲備來説,仍然是杯水車薪。

粗製濫造一度流行,以《蜀山劍俠傳》改編成的《蜀山戰紀》來説,即便是吳奇隆、趙麗穎、陳偉霆這種演技派,也拯救不了口碑。

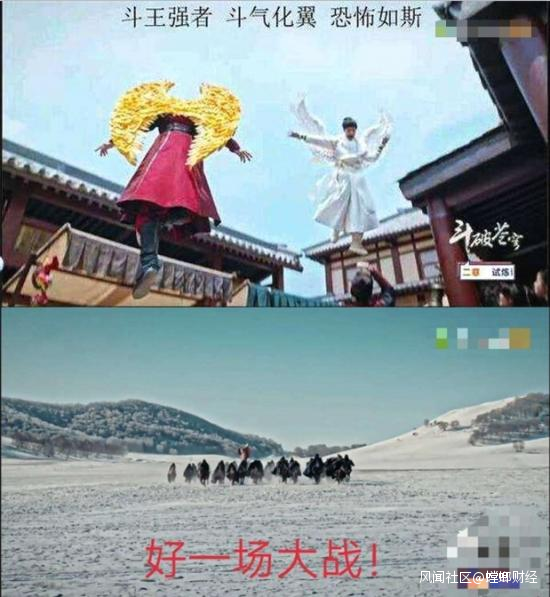

“動漫可以把很多電視劇沒辦法實現的東西呈現給觀眾,就拿《鬥破蒼穹》來説,電視劇版本幾乎無法直視,‘鬥氣化馬’的爛梗就不説了,這種‘小鮮肉+垃圾製作’根本就來收割流量的。”

在張韜的眼裏,過去“粗製濫造”的網劇毀了一部又一部小説,如《誅仙·青雲志》《擇天記》《極品家丁》《莽荒紀》《武動乾坤》等網劇,在IP的利用上十分成功,但是受制於經費和特效水平,口碑基本是一路撲街。

有些編劇為了降低製作難度,對劇情做出了一些改編,更是一部成功的小説,不管怎麼改都比不上原著,也引來了原著黨的罵聲一片。

相比而言,3D動畫具有網劇無法比擬的優勢,很多天馬行空的想象,以及宏大的場面,很難用傳統的拍攝方式呈現,也是後期特效難以勾勒的,用3D動畫反而能夠很好地呈現出來,這等於是給IP改編打開了一條生路。

二、3D與2D各具優勢,仍然有不少進化空間

哪裏有需要,哪裏就有商機。不過就目前來看,國漫的眼前還橫亙三座大山。

其一,3D與2D齊頭並進,成熟度卻有差別。

總體來看,國內動畫的爆發還是3D動畫佔據主流,主要是因為3D和2D的製作原理不一樣。

一般來説,3D是在建模階段最花時間。在模做好之後,一般就是一集一集用機器往後跑,所以只要分鏡能夠保證,製作週期不會耽誤太久。而且3D動畫的優勢還在於不容易畫風崩壞,同時可以支持較為複雜的材質和造型,比如絢麗的服飾等。

相比來説,2D動畫的製作就要困難很多,它需要要一張一張的畫,如果中間哪裏出了問題,就得重新畫一遍,這樣製作週期就會拉長。並且,目前國內2D動畫的人才非常緊缺,而且培養週期非常久。一般一個成熟的原畫師,需要3-5年的培養才可以獨當一面。

2D與3D的區別就形成了一個特別的現象——儘管國內3D動畫的受眾羣體大,但在《海賊》《火影》之下成長起來的一代人,對2D還是有情懷的。

這種現象,也可以在動畫出海這方面看出來。以騰訊動漫為例,早在2016年《從前有座靈劍山》《一人之下》《狐妖小紅娘》就在日本電影台播出,但是出海仍然是以2D動畫為主流。

可見,3D固然有優勢,但2D相對來説被海外認可一些。

其二,製作生態仍有缺口,穩定更新尚需時日。

現階段,國內3D動畫已經比較成熟,技術也在不斷提升,從《姜子牙》的水準就可以看出,大多數人在吐槽的同時,都會盛讚一下畫質。在連載的動畫中,《斗羅大陸》《星辰變》《凡人修仙傳》等3D作品,也幾乎代表了國漫巔峯的畫質,不少人在彈幕上留言每一幀都達到了“壁紙”的標準。

雖然不少人依然將國漫與日漫、迪士尼相比較,這些評價也有“偏愛”之嫌,但是無可辯駁的是,普通觀眾更在意的是,國漫能否做到“日日自新”。

“追動畫就像談戀愛,多少熱情被磨滅在異地戀裏?我認為國漫的審美已經達到我的要求了,但是更新週期完全跟不上。就拿《妖神記》來説,片頭兩分鐘,片尾兩分鐘,正片短小無力。”

動畫骨灰級粉絲李祿指出了另外一個問題,國漫的更新週期普遍偏長,少數能夠做到周更的動畫中,一集只有幾分鐘的正片,一個星期更新一集都做不到。就以《妖神記》和《萬界仙蹤》為例,7分鐘的動畫正片只有4分鐘左右,吐槽時長問題的彈幕佔了絕大部分。

準確來説,目前國內沒有哪一家公司能夠穩定周更20分鐘以上,以《斗羅大陸》為例子,國內頂尖動畫公司“玄機科技”旗下有九個工作室,投入了兩個專門搞《斗羅大陸》,但依然沒辦法穩定周更。

玄機科技如此,其他公司的水平更差。近期口碑爆棚的《霧山五行》倒是不錯,但短短三集動畫,花了整整六年時間,妥妥的一個工藝品。

一位“騰訊動漫”的相關人士告訴“螳螂財經”,這其中涉及了觀眾需求、成本、產能、審核等多方面原因。

比如,動畫觀眾的審美、以及技術革新是在不斷提升的,過長的動畫劇集會拉長製作週期,等到製作完畢上線的時候,可能已經不符合當下觀眾的觀看需求了。以季播劇的形式播出,可以符合大眾審美變化的步伐,以及不斷為大眾帶來新理念和驚喜。

另外,持續不斷的動畫製作投入需要穩定且正向的商業回報作為支撐,而目前大部分動畫其實難以做到。而且根據規定,投資超過500萬的動畫項目需要登記備案及成片過審,過長的劇集不利於內容審核及後續的修改調整。

當然,這些都是客觀的原因,總體來説國內讓動畫自由發揮的環境仍然不夠充足,“綜合成本”高昂是一大絆腳石,需要時間的沉澱以及資本的進一步滲透。

其三,技術成熟的背後,文化價值仍然還要深挖。

相比於日漫和迪士尼動畫,國漫有一個無可比擬的優勢,那就是文化的差異和IP的差異。

美國大片和日漫能夠在世界範圍內流行,是因為它們本身傳遞着愛情、友情、親情、真誠、善良等普世價值觀,但是更多關於仁、義、禮、智、信、家國天下等中華文化傳統核心和精髓,國外的製作團隊無法理解。

比如説,你在英文字典裏找不到“道義”這兩個字的翻譯,甚至連它的近義詞也找不到。再比如迪士尼製作的《花木蘭》,前期吊足了觀眾的胃口,最後卻遭遇票房翻車,不同的文化和審美,天然無法滿足國內很多觀眾在文化上的需求。

以前,這種文化需求是隱藏的,但是它就像一種猛獸潛藏在國人的心中。與其説《大聖歸來》《哪吒》《白蛇》這些電影是國漫崛起,不如説是國人潛意識的文化需求被喚醒。

網絡小説的興起,儲備了大量帶有濃厚中國元素的故事,其中的差異性是日漫和美漫所不具備的

但遺憾的是,國內動畫在文化價值觀上的開發普遍不足,還沒有形成一套説故事的體系,或者是方法論。

從某種程度來講,國漫、日漫、美漫不在一個賽道上,依託於IP,文化價值上還有很多潛力可以挖掘。

三、差異化時代,3D動畫成為長視頻平台的下一個戰場

羅馬不是一天建成的,3D動畫在泛娛樂生態中地位的凸顯,實際上也是各大視頻平台爭相競逐的結果。

這幾年,長視頻平台深陷版權虧損漩渦,同質化的競爭早已經讓各大平台疲憊不堪,以愛奇藝舉例,2019年虧損達103億元,自制劇和差異化是各大平台的必由之路。

在動畫方面,主要是B站和騰訊視頻具有優勢。

B站以二次元文化異軍突起,不斷破圈,自2018年底,B站在「MADE BY BILIBILI」國創發佈會就宣佈了他們對國產原創動畫的幫扶計劃——小宇宙新星計劃。近兩年也投資了知名動畫公司繪夢動畫、中影年年、藝畫開天等。

根據B站2019-2020國創動畫作品發佈會上所公開的數據,國創成為2019年B站新增用户最感興趣的專業內容,而今年B站也乘此機會出了很多優質的國創劇,比如《凡人修仙傳》《霧山五行》《元龍》《靈籠》等等。

騰訊視頻的佈局,相對來説要久遠得多。早在2014年,騰訊以50億收購盛大文學並組建閲文集團,將上游的內容端打通。2019年騰訊投資了《超神學院之雄兵連》製作團隊虛擬影業和《非人哉》動畫公司分子互動。2020年閲文集團換帥,新上任的是騰訊影業的首席執行官程武。近幾個月,又收購了百漫文化多數股權。

目前,閲文、騰訊動漫和騰訊遊戲共同形成了騰訊三大IP孵化基地,騰訊國漫的IP儲備已經佔全行業90%。8月8日,騰訊視頻動畫年度發佈會上一口氣公開了60多個動畫項目,在國漫上的投入可謂財大氣粗。

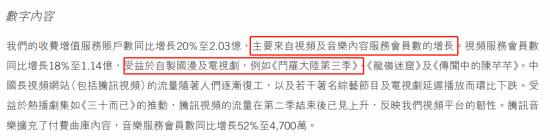

2020年騰訊的年中報提到,上半年騰訊視頻綜藝和電視劇因為無法復工等問題,流量環比下跌,但是《斗羅大陸第三季》等主要動畫和IP改編電視劇,卻拉動了平台會員數的增長,可見動漫分類已經發揮了不少作用。

相較B站和騰訊視頻,愛奇藝、優酷、芒果TV等平台只能算是動畫第二梯隊。

比如愛奇藝,它在IP和內容端並不佔優(百度曾經買過縱橫中文網,後來又賣回給了完美世界,只佔20%的少數股權),愛奇藝的APP端有一個“愛奇藝文學”,但目的以豐富內容生態為主,無法為IP打造和內容改編帶來更多。

優酷和芒果在動畫上的動作甚少,阿里影業、阿里文學、雲峯基金分別在兩年間投資了神居動畫、極光動畫、玄機科技等動畫公司,但是短期內並沒有現象級的動畫產生。

所以,我們可以看出在長視頻四巨頭的角逐中,佔據高地的還是騰訊和B站,騰訊的優勢在於依託強大內容和IP儲備所形成的二次元內容生態,而B站的優勢主要在於其在國漫領域的先發優勢。

四、寫在最後

自2011年開始,日漫連續8年增長。2018年,256家日本動畫製作企業的營收合計138.72億元,同比增長3.6%。平均每家企業的收入為5485.81萬元,同比增長8.1%。

經過多年發展,日漫早已形成一個以“IP”為核心的動畫生態圈,把動畫、漫畫、遊戲、輕小説、虛擬偶像等產業全部進行了一個整合,動畫也成為日本人生活不可或缺的一部分。

以鄰為鏡,據《2017-2022年中國動畫電影市場競爭態勢及十三五投資規劃研究報告》預測,2020年前後,中國動畫市場能達到近5000億元的市場價值空間。

當下,長視頻平台混戰多年,3D動畫或許會成為那個一決高下的契機。

歡迎來到財經愛好者聚集地,同好共同交流請添加微信:tanglangcaijing01

此內容為【螳螂財經】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、複製或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯繫。

螳螂財經(微信ID:TanglangFin):

•泛財經新媒體。

•微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

•重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。