康華生物居安思危 隱藏於浮華下的四大問題如何破?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-10-21 07:32

**作者:**禾涼

來源:GPLP犀牛財經(ID:gplpcn)

“一針難求”的狂犬病疫苗市場顯現“斷貨”危機,輝煌之下的康華生物(300841.SZ)能否就此找到新的機遇?

這是一個謎。

正文:

説起康華生物,所有人都會想到,這是一個走在刀尖上的高端狂犬病疫苗“獨角獸”。

在動物源細胞基質狂犬病疫苗至人源細胞狂犬病疫苗成為狂犬病疫苗發展的大潮流下,靠着人二倍體細胞狂犬病疫苗在狂犬病疫苗高端市場“拔得頭籌”的康華生物是這股潮流中的弄潮兒。

截至2020年10月20日,四個月前剛剛上市的康華生物收盤508.90元/股,較發行價70.37元/股大幅激增6倍之多。

然而,居安思危,僅帶着兩隻疫苗產品就邁上上市之路的康華生物本身也有挑戰。

這到底是怎麼回事呢?

這事兒要從康華生物的中流砥柱——人二倍體細胞狂犬病疫苗説起。

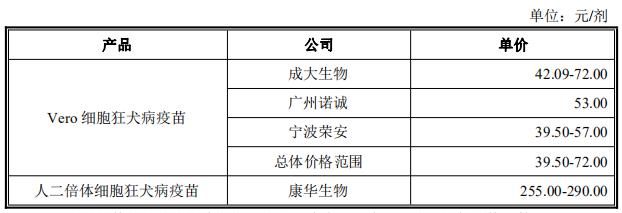

來源:康華生物招股書

眾所周知,狂犬病疫苗分為動物細胞狂犬病疫苗與人二倍體細胞狂犬病疫苗,動物細胞狂犬病疫苗價格便宜,產量大,一針價位為80元,人二倍體細胞狂犬病疫苗沒有殘留致癌風險,產能有限,一針價格為310元(招股書披露為255元至290元)。

康華生物就是主營人二倍體細胞狂犬病疫苗的疫苗細分領域的頭部企業。

公開資料顯示,康華生物成立於2004年,是一家綜合性研究、開發、經營一體化的疫苗生產企業,同時為目前國內首家生產人二倍體細胞狂犬病疫苗的疫苗企業。主營業務包括預防用生物製品的生產、銷售、研究、開發及技術服務等,現有產品包括“ACYW135羣腦膜炎球菌多糖疫苗”(商品名:邁可信)和“凍幹人用狂犬病疫苗(人二倍體細胞)”(商品名:HDCV)。

康華生物看起來風光無限,然而有“三苦”。

業績增幅預警 或將三年連滑

“看起來很美”,這是康華生物的寫照。

公開資料顯示,於2020年6月16日深交所上市的康華生物就增幅來看,2020上半年業績成績單十分漂亮,2020半年報顯示,康華生物實現營收為4.55億元,同比增67.97%;淨利潤為1.83億元,同比增115.51%。

然而,仔細查看,其營收與淨利雙增局面依然存在有瑕疵——就整個生物製品行業對比來看,康華生物營收與淨利均低於行業均值。

GPLP犀牛財經查詢同花順iFinD可知,截至2020年8月30日,在生物製品行業已披露的43家上市公司中,行業平均營收為13.02億元,同比降1.90%;行業平均淨利潤為2.20億元,同比降32.10%。

顯而易見,康華生物的營收與淨利均低於行業平均水準,甚至其2017至2019年的營收與淨利還出現了增幅變緩的情況。

來源:康華生物2020半年報

同花順iFinD顯示,康華生物2017至2019年的營收分別為2.62億元,5.59億元和5.55億元,同比分別增181.90%,增113.59%,降0.86%;淨利潤分別為0.74億元,1.54億元和1.87億元,同比分別增1018.33%,107.02%,12.13%。

雖然,康華生物2017年的營收與淨利局勢大好,淨利甚至出現大增十倍的情形,然而越往後發展,其業績卻出現了大起大落的態勢,2019年康華生物營收還出現萎縮,淨利增幅降至12.13%。

對於該增幅減勢,康華生物則並未提及,只是對其財務做了樂觀預測:

康華生物預計2020-2022年營業收入分別為9.00億元、12.26億元和15.00億元,分別同比增長62.21%、36.28%、22.30%;

預計歸母淨利潤分別為3.05億元、4.19億元和5.14億元,分別同比增長63.57%、37.30%、22.72%。

或許按照康華生物的樂觀預測,營收與淨利將會在2020年打個翻身仗,然而,按照如今的增幅,康華生物難免在2020至2022年出現三年增幅連滑的窘境。

康華生物未來業績到底如何呢?大家可以拭目以待。

輕研發重營銷 費用天平失衡

作為人二倍體細胞狂犬病疫苗細分行業的龍頭企業,康華生物的種種表現顯示,該公司重營銷輕研發。

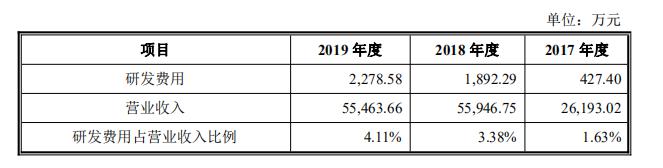

來源:康華生物招股書

康華生物半年報顯示,2020上半年的銷售費用為1.62億元,同比增50.79%,然而研發投入僅為0.21億元,同比增226.39%,醫療行業動輒上億的研發費用,康華生物的研發費用則少的可憐,對於其銷售費用的增加,康華生物表示這是因為其積極開展疫苗推廣工作,投入增加所致。

公開資料顯示,康華生物2017至2019年銷售費用所佔營收比例分別為42.30%、44.51%,39.13%,研發費用佔比分別為1.63%,3.38%,4.11%,其銷售費用仍然遠遠高於研發費用,失衡局面雖然變緩但是依舊差距甚遠。

居安思危 隱藏於浮華下的四大問題

康華生物在生物製品行業雖然走的輝煌,卻也走的艱難。

GPLP犀牛財經為啥這麼講呢?

原來,與其他生物製品企業的“多才多藝”,真正“具備科技實力”相比,康華生物的保底大招是“ACYW135羣腦膜炎球菌多糖疫苗”與“凍幹人用狂犬病疫苗”兩個產品,凍幹人用狂犬病疫苗(人二倍體細胞)雖作為國內首個人二倍體細胞狂犬病疫苗,打破了國內狂犬病疫苗一直沿用動物細胞製備的侷限,且國內目前僅有康華生物的人二倍體狂犬病疫苗經過中檢院生物製品批簽發並上市銷售,然而,此顯著優勢實際卻存在四大問題:

問題一:康華生物的凍幹人用狂犬病疫苗(人二倍體細胞)《新藥證書》已過保護期限,因而其他疫苗企業可以進行同類型人二倍體細胞狂犬病疫苗的註冊,會對康華生物構成競爭。

問題二:康華生物存在因其他疫苗企業成功研製人二倍體細胞狂犬病疫苗並實現上市銷售形成的競爭風險。除康華生物外,已有7家企業提交人二倍體細胞狂犬病疫苗臨牀試驗申請,其中3家進入或完成臨牀Ⅲ期試驗,其它企業處於尚未開始Ⅲ期臨牀試驗。

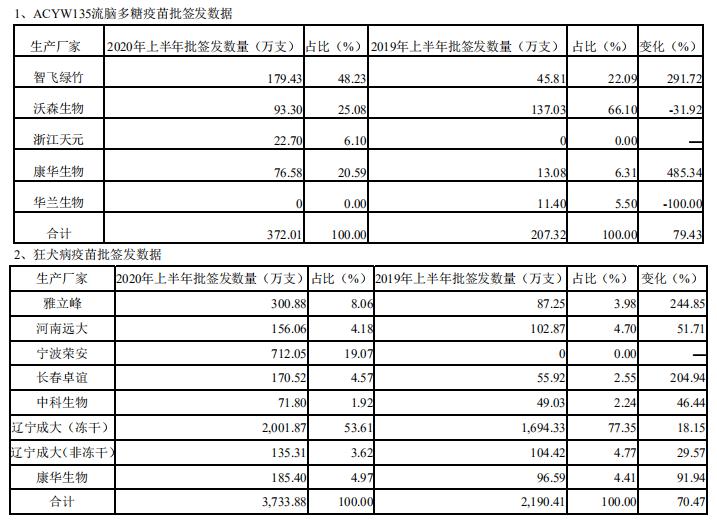

問題三:簽發量較低,存在被 Vero 細胞狂犬病疫苗所替代的競爭風險。Vero 細胞狂犬病疫苗為國內使用的主流狂犬病疫苗,人二倍體細胞狂犬病疫苗批簽發佔比相對於 Vero 細胞狂犬病疫苗仍處於較低水平,未來批簽發佔比能否持續提升存在一定不確定性。

具體表現在,康華生物招股書顯示,由於產量低、大體積生物反應器培養人二倍體細胞難度較大等因素,人二倍體細胞狂犬病疫苗2017年度批簽發佔比約1.28%,2018 年度批簽發佔比約3.34%,2019 年度批簽發佔比約4.04%,雖然批簽發佔比保持上升,但批簽發佔比仍較低。

來源:康華生物2020半年報

問題四:產品結構單一,新疫苗研發存在一定風險。

新疫苗產品的研發需要經過臨牀前研究、臨牀研究等階段,研發週期通常需要 5-10 年時間,並需向食品藥品監督管理部門申請臨牀批件、藥品註冊批件。由於疫苗產品具有研發週期長、技術難度大、研發風險高等特點,同時考慮到外部環境因素的變化,疫苗產品研發成果能否順利實現規模化生產、銷售存在一定不確定性因素,康華生物存在新產品研發失敗風險。

作為狂犬病疫苗高端市場龍頭的康華生物雖然成功上市,股價大漲,然而其2020上半年營收與淨利均低於行業均值,還存在四大問題,康華生物將會如何面對這些攔路虎,GPLP犀牛財經將會持續關注。