25年翻了5倍生活費,大學生為啥還是錢不夠花_風聞

时代数据-时代数据官方账号-数据有趣 观点有力2020-10-23 21:48

十月以降,大學社團又在招新、團建、聚餐,萬聖節、雙十一也將接踵而至,天氣漸起涼意需要添置新衣服,三五好友打火鍋的次數也可能會多起來……

對於不久前才剛經歷小長假,現在又得投入一輪輪新“戰鬥”的大學生們來説,有一個非常現實的挑戰擺在面前:沒錢了。

經濟窘迫幾乎是每個學生遲早會遭遇的歷練,但境遇與緣由則因地因時不盡相同。

歐美的大學生沒錢可能會選擇貸款,中國的學生更傾向尋求父母援助;二三十年前的學生可能月初剛拿到生活費就要精打細算,現在的學生也許用半個月把生活費花光才開始説窮。

那麼,今天的大學生是真窮還是真敢花?窮是怎麼窮,花又怎麼花呢?

25年消費變化,從愛吃到愛美

有關生活費不夠的討論,這幾年頻繁出現在知乎、微博等社交媒體上,經常幾個數字就能燃爆輿論場,讓網友們陷入“ 1500 夠用”和“沒有 4500 活不下去”的激烈辯論中。

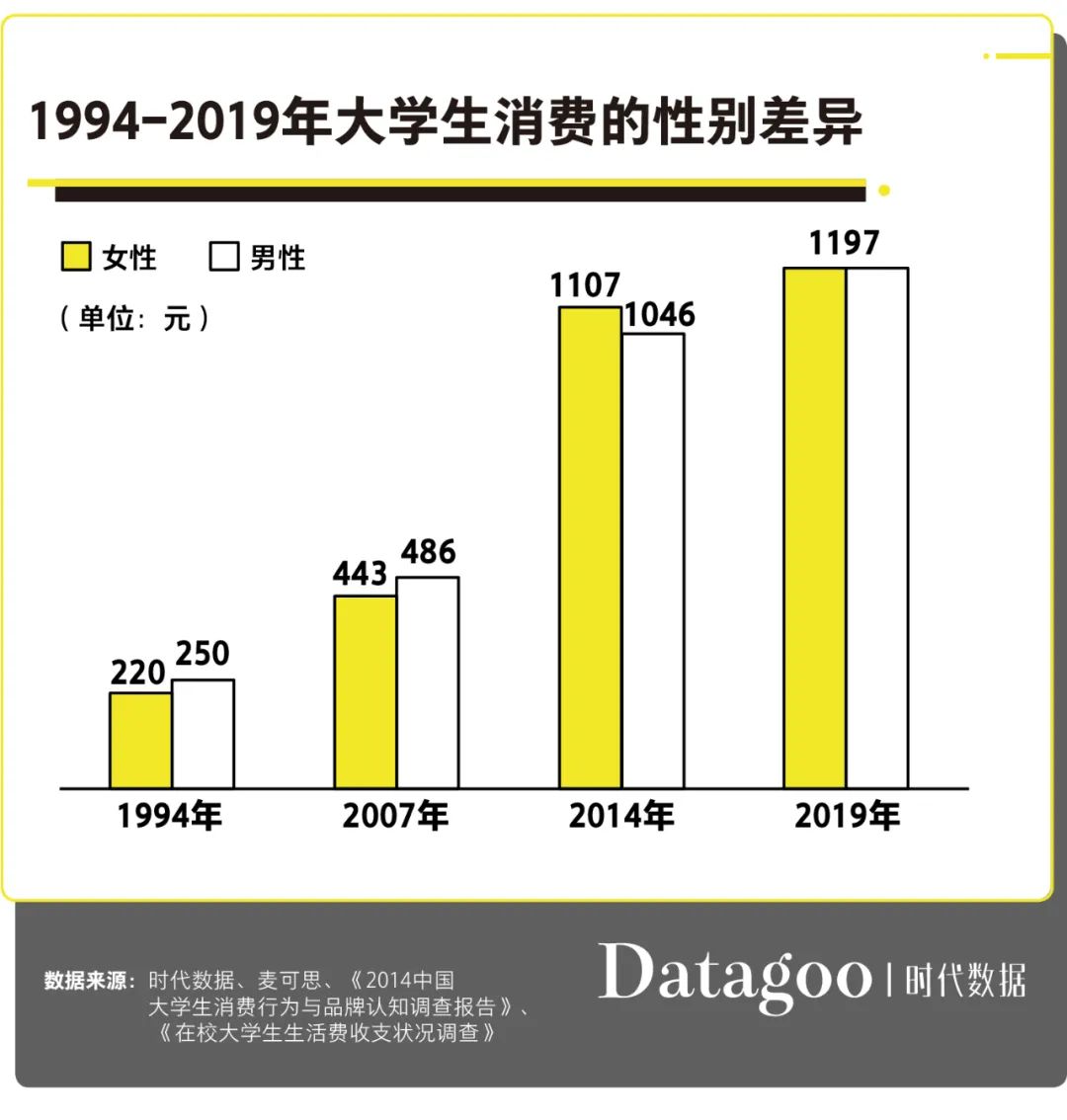

麥可思研究院發佈的《 2019 大學生消費理財觀數據》顯示,2019 年中國在校大學生每月平均花銷為 1197 元,看起來 1500 元確實夠用,而且對男生女生都夠用。

在 1994 年到 2014 年的 20 年間,男女大學生的消費水平一直區別不大,並趨於一致。1994 年,男女生消費分別為 250 元和 220 元,到 2007 年是 486 元和 443 元,2014 年則為 1046 元和 1107 元。

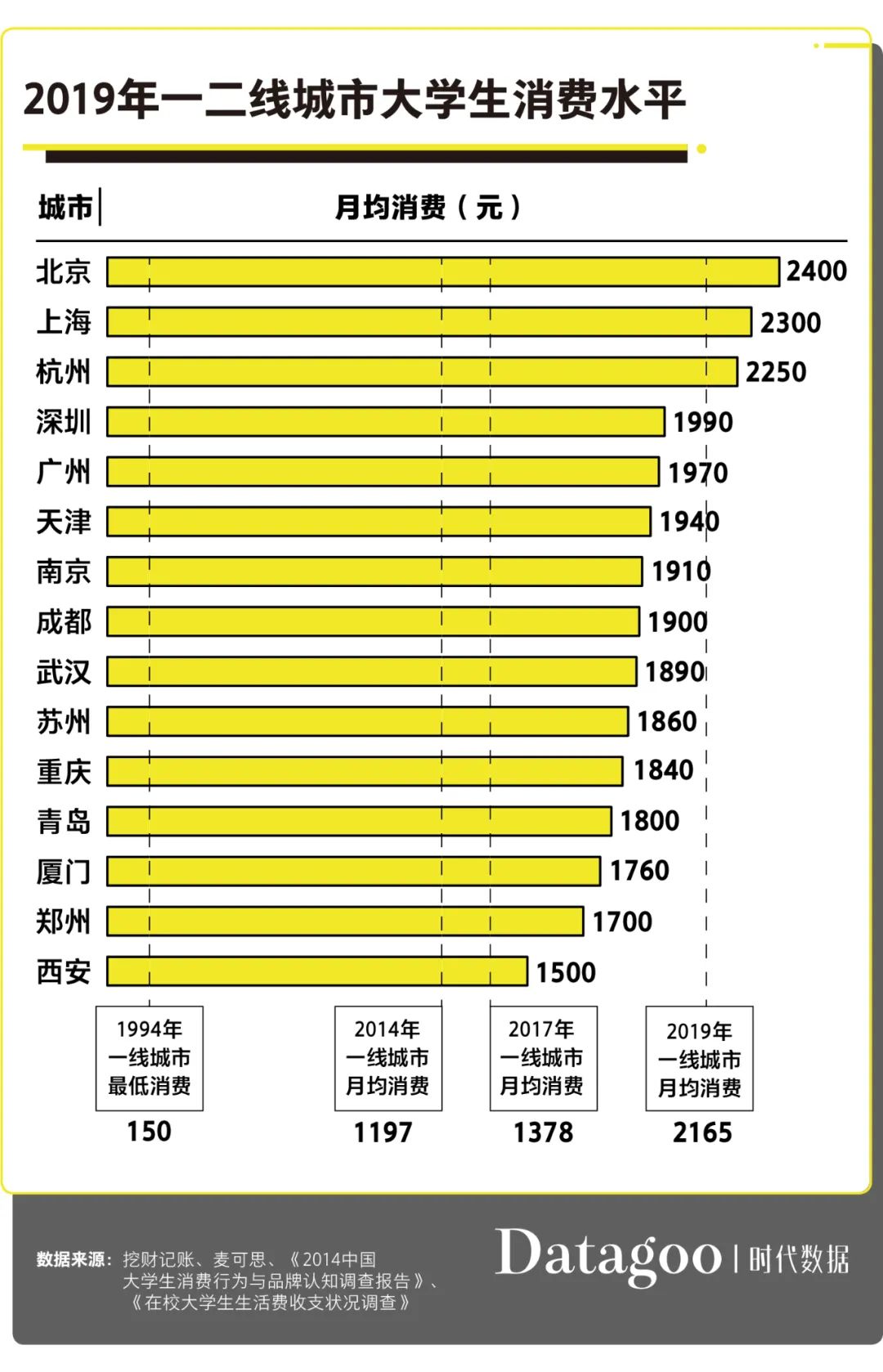

只不過中國的縱深太大,真正的消費水平,可能還得在具體的城市中考察才有意義。

根據挖財記賬《 2019 大學生消費報告》數據,北上廣深大學生月均消費分別是 2400 元、2300 元、1970 元和 1990 元。並且,作為二線城市的杭州,其消費水平已經達到一線水準。

算下來,一線城市的平均消費水平接近 2200 元,相當於從 2014 年到 2019 年這五年裏,一線城市學生消費水平上漲了 1000 元**。**

作為對比,這個數字也接近 1994 年到 2014 年這 20 年的上漲幅度**。**

很難説是不是喜歡記賬的人本來就花得多,比較自覺記賬,導致調研樣本數據偏高。但就總體而言,一二線城市大學生的消費水平遠在全國平均線之上,應是不爭的事實。

在低線城市,可能想去唱個K,喝杯小酒或是看個電影,得從學校所在的偏遠郊區,專門等上三十分鐘一班的公車,花上一小時坐到市中心去,回來的時候也一樣。

但一二線城市公共交通系統完備,出行方便,城市商業區分散,KTV、酒吧、電影院等娛樂休閒場所覆蓋率高,且大都分佈在大型商場內部,這也就容易誘發消費慾望。

很可能你只是打算看場電影,卻同時買了杯奶茶,又逛了下衣服,男生穿梭於各大品牌的數碼產品店,女生駐留在化妝品櫃枱,最後都大包小包地回家。

所以今天的大學生喊沒錢可能並不是真的沒錢,因為即使微信錢包裏有着一萬塊錢,一星期花剩個位數人人都可以,我們今天無窮無盡的額外消費或許才是關鍵所在。

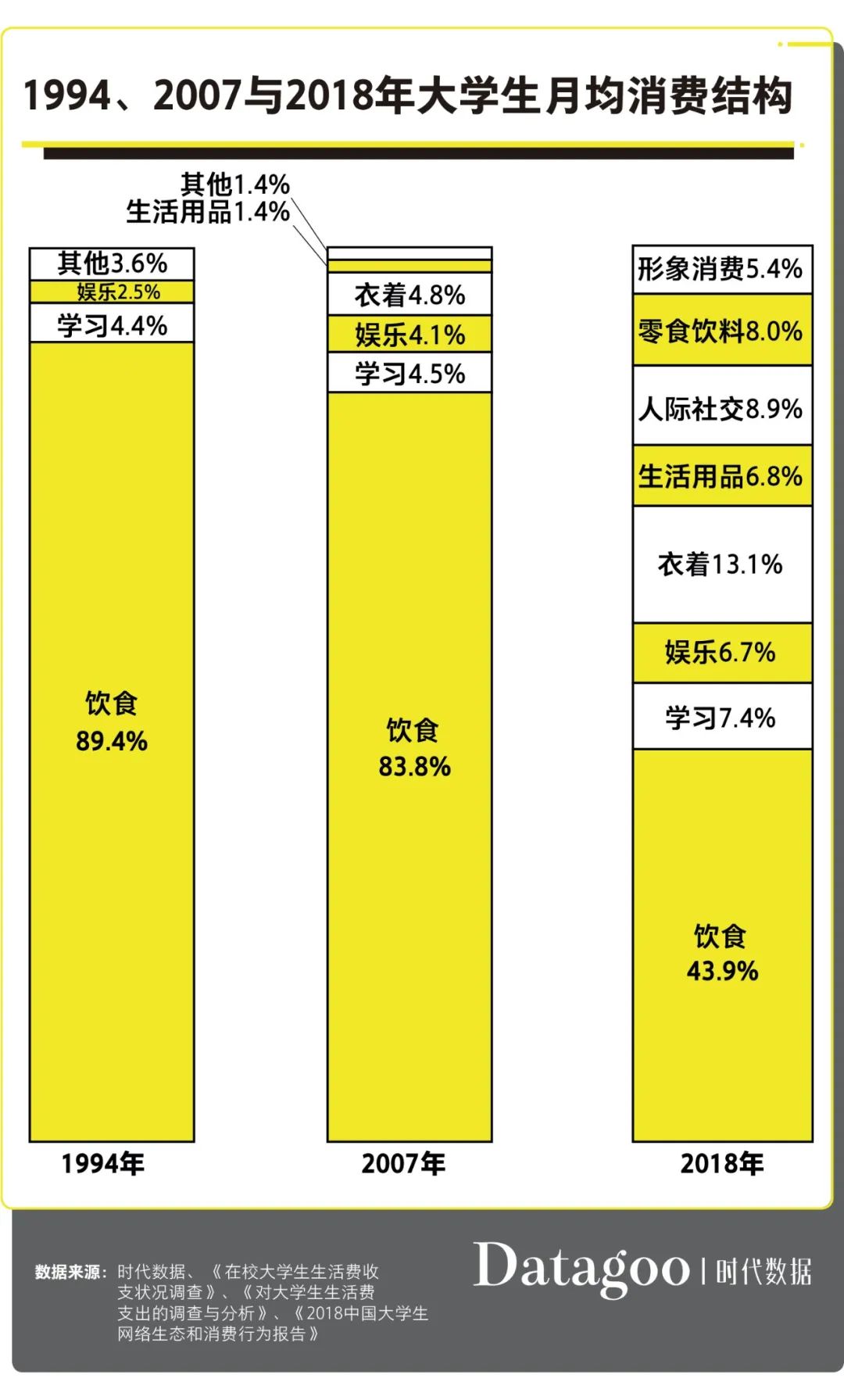

通過整合不同年代的多個研究項目,我們可以很明確地看到大學生支出結構變化的趨勢以及變化的關鍵時期。

相較 1994 年,2007 年的大學生在娛樂、衣着和生活日用上的支出比其他支出有更高的增長率,但“以食為天”的支出結構沒有太大改變,飲食支出的比例僅僅從 89.4% 下滑到 83.8% 而已。

但 2007 年後的十年間,社會生活變化顯著。2018 年,大學生的支出結構已經發生本質性的變化:飲食支出不再一家獨大,只佔 43.9%****,與娛樂、着裝、形象及社交等支出各佔半壁江山。

馬斯洛的層次需求理論認為,人在滿足了生理與安全需要以後,就會產生對尊重、歸屬與愛的社會需求,這些都是人必不可少的需求,只是在資源有限的時候需要階段性地滿足,而當需求滿足進入了新階段,再退回去就難了。

所以,消費多元化本身是生活向好的表現,那些認為學生應該清心寡慾,像幾十年前一樣艱苦奮鬥的想法,既不可取,也不現實。惟一重要的,是教會學生維持收支平衡,把錢用在刀刃上。

翻了5倍生活費,依然覺得窮

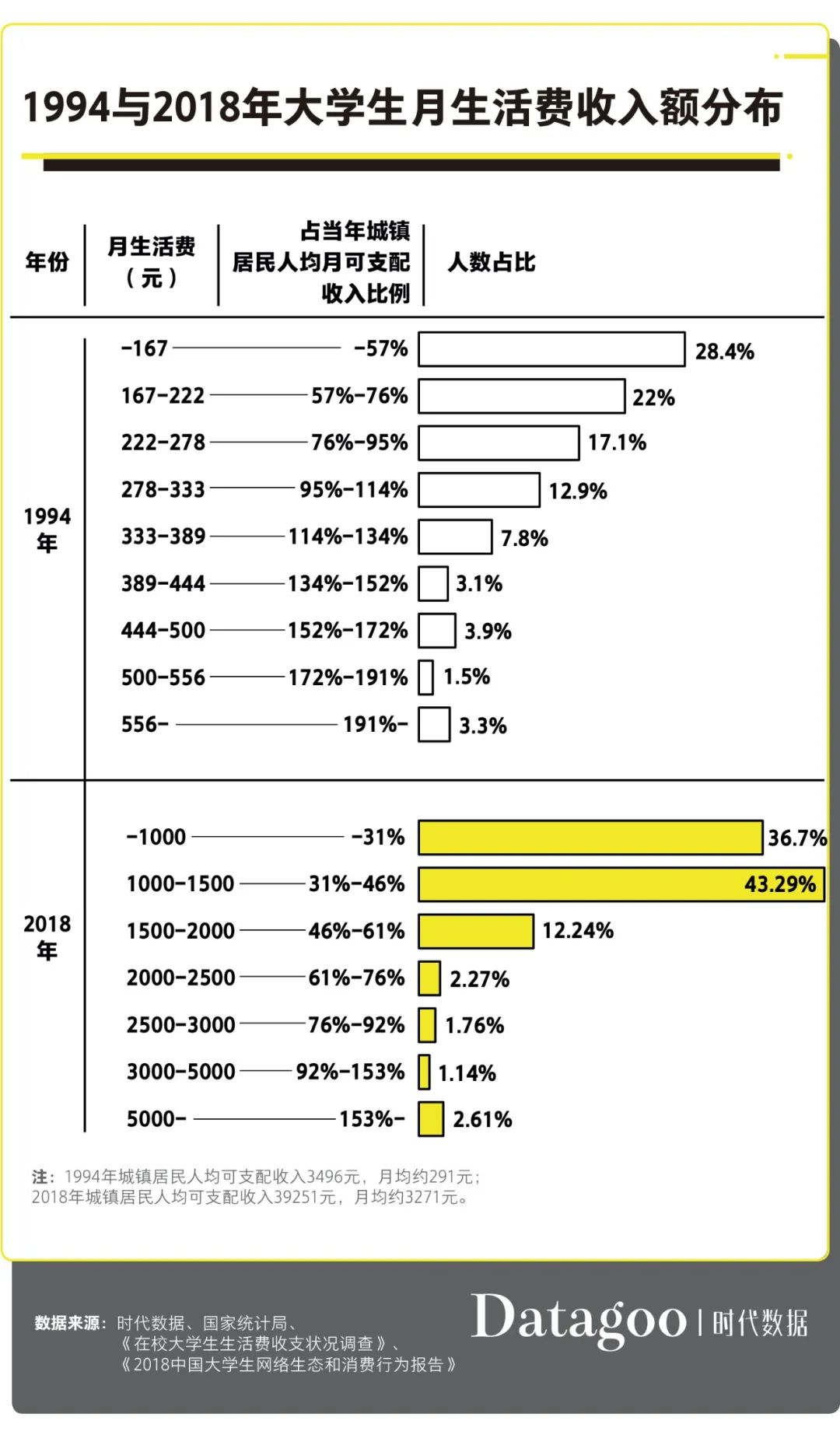

據調查,1994 年中國在校大學生月均基本生活費約為 250 元,2018 年中國在校大學生月均基本生活費約為 1325.5 元。

即使生活費在 25 年間翻了 5 倍多,“不去了,窮”,依然是學生時代大家收到各種活動邀請時掛在嘴邊的話。

當然,收入增長趕不上物價增長也是經常被抬出來充當擋箭牌的一個理由,但是這個藉口在統計數字前顯得站不住腳。

相比於改革開放初的 1978 年,1994 年的物價大概翻了 3 倍多,到 2018 年則翻了近 6.5 倍,那麼只看這 25 年,也就漲了一倍。

所以,相較物價,生活費依然有着更長足可見的增長,只不過就在 5 倍的基礎上打了折扣了。

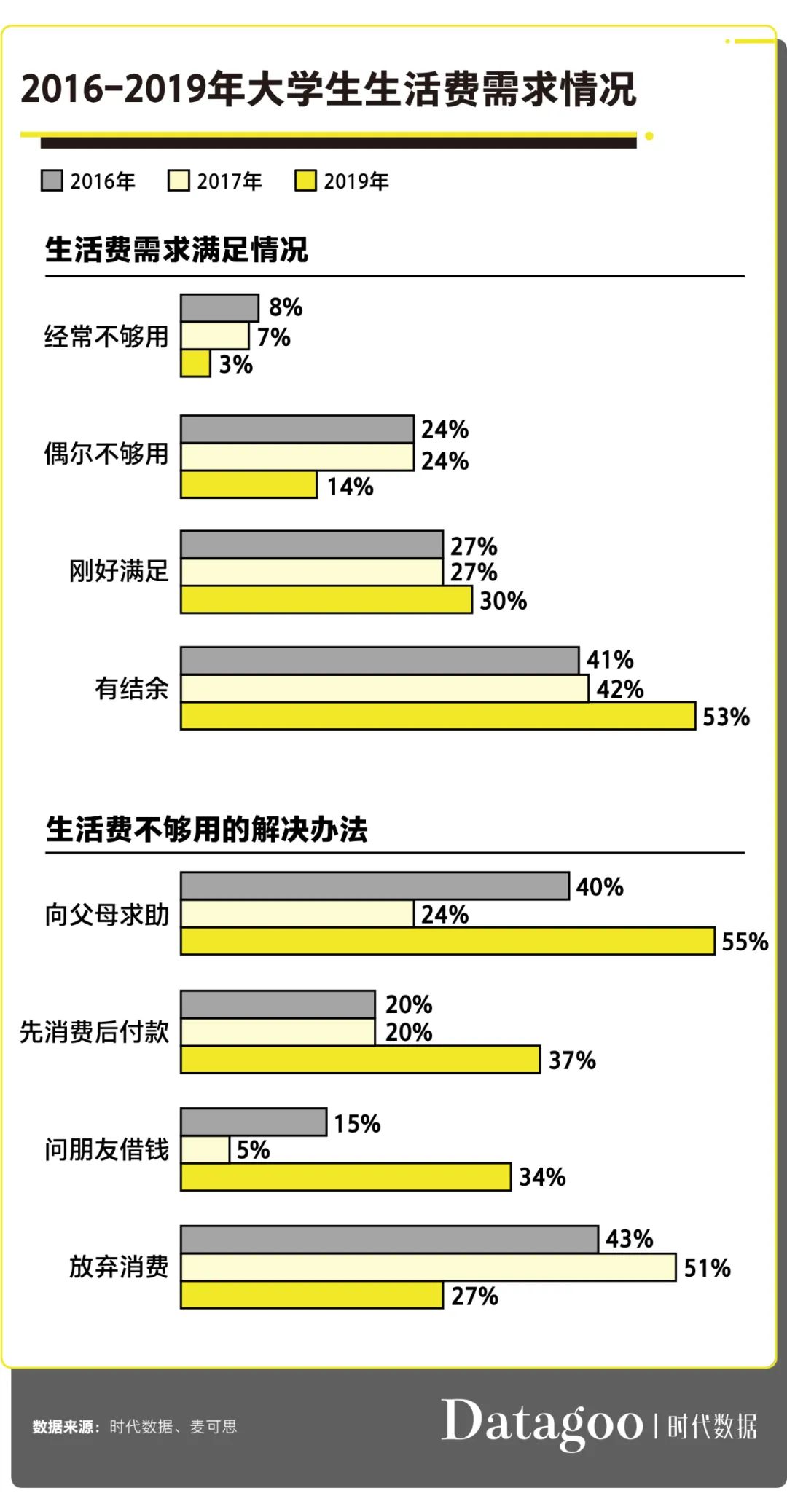

但是從麥可思的調研來看,覺得錢不夠用的大學生人數佔比近年來確實有所下降。2016 年,覺得錢經常不足或偶爾短缺的學生佔到 32% ,到 2019 年該比例已下滑至 17% 。

對比 2019 年麥可思調研的 1197 元大學生平均花銷,1325.5 元的平均生活費應該是夠花的,要是在一二線城市上學,生活費確實可以適當上調。

在一二線城市生活的學生,可能很多都能從父母那拿到 2000 元以上的生活費,但如果一直覺得不夠,恐怕就應該更多地從自己身上找原因,想想是不是自己消費過度了。

在數據中,我們也可以發覺可能導致消費過度的原因,那就是學生的超前消費。

從 2016 年到 2019 年,大學生先消費後付款的比例上漲了 17% ,借錢消費的比例上漲了 19% ,唯獨放棄消費的比例從 43% 下降到 27% 。

確實也是在這幾年,花唄、借唄、白條等預支手段的出現,極大地方便了學生的消費。如果確保有經濟能力可以按時歸還,超前消費本身不是問題。

但對於大部分未經濟獨立的大學生而言,剁手時使用花唄不會感受到實在的支出,等到下個月一還錢,除了喊窮沒有其他辦法,這就有問題了。

不過,2019 年 55% 的學生沒錢時仍會選擇直接找父母幫忙,這依然是最重要也最有效的方法。但是在討要生活費的時候,我們至少應該權衡自己生活水平與父母負擔之間的消長。

理想的生活費標準,應該是既能滿足子女基本需要,又不至於父母縮衣減食,這樣的比例控制在父母總收入的 1/4 以內相對比較合理。換言之,也就接近人均可支配收入的一半。

2018 年,月生活費佔當年城鎮居民人均月可支配收入比例在 46% 以下,即不超過1500元的人數佔比達 79.99% ,相當於 4/5 的大學生生活費集中在平均水平 1325.5 元附近,且大概就是父母總收入的 1/4 。

作為對比, 1994 年生活費能維持在父母總收入 1/4 以下的學生不足三成,且對應的生活費數額遠低於平均水平甚至最低消費水平。有資料顯示當時的最低消費水平在140-150元左右。

實際上,由於這裏對標的是城鎮居民,很大程度上低估了農村大學生的家庭壓力。

如果對標農村居民收入的話,1994 年的 167 元生活費已經是農村居民人均月可支配收入的 164% ,相當於父母總收入的 3/4 以上。

在90年代,供養一個大學生拖垮一個農村家庭甚至釀成悲劇的新聞屢見不鮮。

如今時代變好,我們更應該體諒父母的辛苦,不能讓他們承受以前的壓力。

自己想花的,就自己負責

今天的學生其實大多也有這樣的覺悟:如果生活費與日常開銷間的矛盾,主要是自己想買的東西太多造成的,那就自己解決。

近幾年,大學生自己賺生活費,努力不跟家裏要的趨勢日漸明顯。除了選擇打工兼職外,越來越多的學生也善於利用政府優惠政策以及市場手段來轉移家庭經濟壓力。

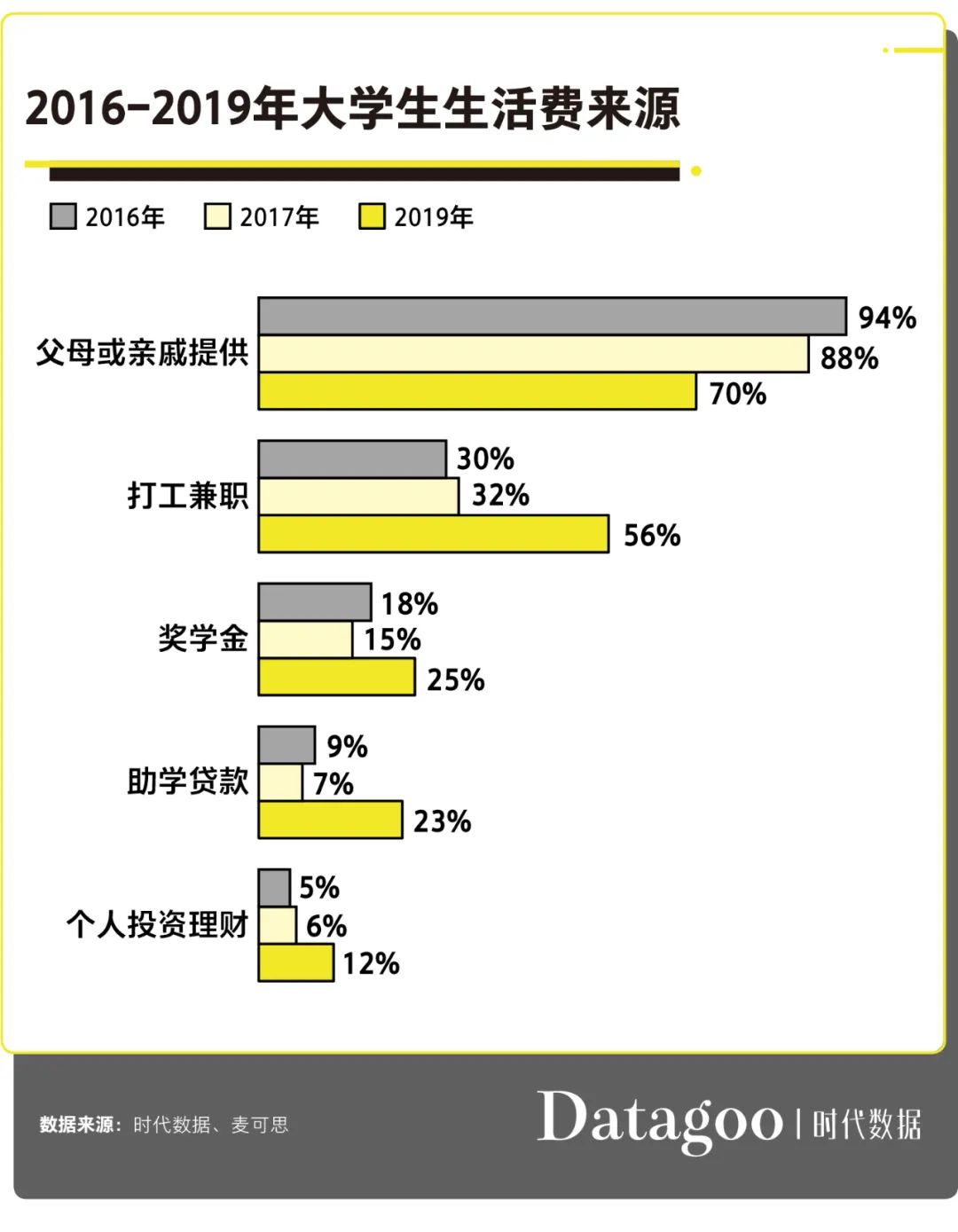

據麥可思調研發現,從 2016 年到 2019 年,不跟父母親戚要錢的大學生從 6% 上漲到 30% ,努力打工兼職的人數佔比也從 30% 躍升至 56% 。

2018年,浙江大學發佈的《中國大學生靈活用工藍皮書》顯示,在兼職意向上,只有20%的人不感興趣,53%認為只要有合適崗位就可以,還有12%的學生表示兼職已是家常便飯。

此外,通過助學貸款減緩家庭壓力,並在未來自己承擔經濟責任的方式,也在政府優惠政策的大力提倡下,得到有效的發展。

而在各種生活費來源中,投資理財雖然佔比最小,但卻是這個時代年輕人的獨有特色。

生活費來源於投資理財佔比少,並不意味着投資理財的人少。實際上,把錢存銀行也是一種理財,但對於學生,應該沒有人把本金的月利息當成這個月生活費的一部分吧。

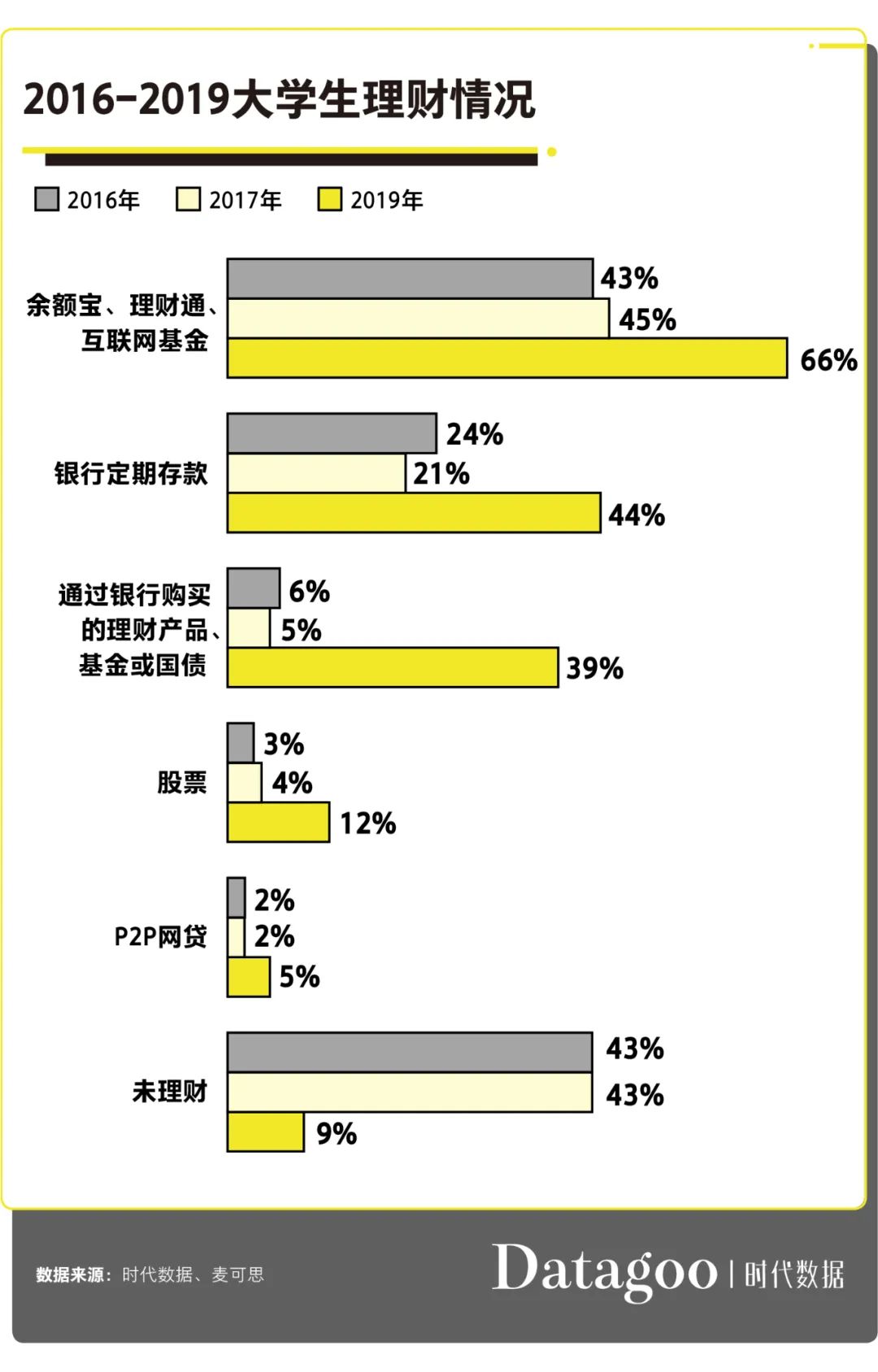

從調研上看,**從 2016 到 2019 年,有實質性變化的是完全沒有進行過任何形式理財的大學生比例大幅度減少,從 43% 陡降至 9% ,**其中最大的原因明顯是第三方支付手段的迅速發展。

紙幣使用頻率的大幅下降,以及網上銀行、支付寶、微信支付的出現,極大地便利了投資理財。即使對金融一竅不通,也知道可以把錢存到餘額寶裏每天賺個幾毛錢。

而大學生們在選擇理財產品時,最看重的因素是收益,佔到71%,其次有近半選擇了風險,第三位因素才是購買金額門檻。

在理財方面,大學生手頭餘錢有限,承擔風險能力低,偏好低門檻的穩健型理財方式。

應當説,今天的大學生在想過什麼樣的生活,和能過什麼樣的生活之間,已經在樹立自己的責任形象,要求儘快做到對自己生活負全責了。