良品鋪子Q3回血,零食賽道還能講出什麼新故事?_風聞

记者站-记者站官方账号-国内知名媒体人社群平台2020-10-27 21:43

作者|韓小黃

作者|韓小黃

製圖|朱君

來源|AI藍媒匯(lanmeih001)

昨日,良品鋪子公佈了其2020年第三季度的業績報告,營收、淨利潤均保持了正向增長,此前經歷的下滑趨勢亦有所減緩。

眾所周知的是,上半年疫情對於實體商業、甚至是食品製造的衝擊是有目共睹的。良品鋪子的逆勢IPO也就自然而然成為了業內關注的焦點,直觀地體現着這家老牌高端零食品牌、以及零食賽道的風向與變化。

至少,從這一次財報的“回血”情況來看,良品鋪子已經給出了相應答案——在零食這個不算新的賽道里,良品鋪子確實為市場講出了一些新故事。

淨利領跑,業績回血

淨利領跑,業績回血

先看結果,從財報公佈的數字來看,良品鋪子整體的經營情況已經“回血”。

2020年前三季度,良品鋪子營業收入繼續保持增長達55.29億元,同比增長1.29%;歸屬於上市公司股東的淨利潤為2.64億元,因疫情大環境影響,同比有所下滑,不過,下滑趨勢減緩。

單獨來看第三季度的成績也算得上亮眼。

報告顯示,第三季度公司營業收入為19億元,與去年同期持平,淨利潤為1.02億元,同比有所下滑,但較前兩季度下滑趨勢明顯放緩。

而這其中最值得關注的一點是就是1.02億元的淨利潤。而這個數字在普遍遇冷的行業中處於絕對優勢,單項數字領跑同類型玩家1.3倍。

良品鋪子恰恰就是在這個關鍵問題上押對了寶,以至於市場無風時相安無事,一旦浪起就給了它翻湧的機會。

回顧今年2月的招股書,外界就可以清晰地看到從2016年開始,良品鋪子就已經實現了線上與線下渠道的均衡發展,今年,二者在整體收入中的佔比基本達到5:5分。

所以從品牌方角度來説,才需要儘可能地把雞蛋放在不同的籃子裏,以平衡風險。

財報顯示,到第三季度,良品鋪子的線下銷售已經逐步恢復至去年同期水平。根據計算,公司第三季度線下營收整體同比微降,除華中以外地區,營收同比大幅提升18%,隨着後疫情階段華中市場復工復產,華中也由一季度的下滑25.13%縮減為下滑14.80%。

有了抗風險的基礎能力,“回血”也就是自然而然的事情了。

持續研發投入成關鍵

除了下游全渠道優勢,上游的供應鏈升級也為這次回暖起到了不小的助力。

同理,先來看數字指向的結果。

根據良品鋪子方面透露,今年第三季度良品鋪子庫存週轉天數達到41天,比同行快20%,在休閒零食行業中表現最好。

我們姑且不去糾結數字本身,只來看良品在此前的供應鏈打造上都做了些什麼?

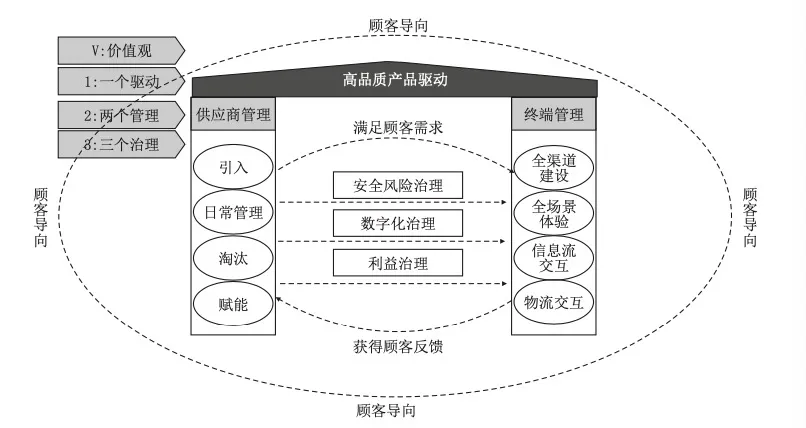

今年7月,武漢大學質量發展戰略研究院對良品鋪子質量模式進行了研究,總結為“V+123”平台化高質量發展模式。這其中,V指價值觀,1指產品,2指雙邊管理,是平台面向供應商、零售端的協同,3指三類治理機制,包括食品質量安全治理、數字化治理和利益治理。

簡單講,基於消費升級的基本邏輯,良品鋪子會在洞察消費者需求之後,利用研發團隊研發符合需求的零食產品,然後交由工廠定製生產,良品鋪子就會從質量管理、產品創新、高效協同三方面進行賦能。

簡單講,基於消費升級的基本邏輯,良品鋪子會在洞察消費者需求之後,利用研發團隊研發符合需求的零食產品,然後交由工廠定製生產,良品鋪子就會從質量管理、產品創新、高效協同三方面進行賦能。

換句話説,從管理模式上來看,良品鋪子已經不是一個單純的零食生產企業或銷售企業,而更像一個連接消費端與供給端的中轉站,利用互聯網等技術優勢,良品能夠做到既能很好地瞭解用户需求,亦能對接到供應商研發出匹配用户需求的優質產品,讓上下游高效對接運轉,形成整個供應鏈的正向循環。

但理想很豐滿,現實很骨感,想要做到有效對接上下游的供需問題,需要的絕不僅僅是一個簡單的數據庫、分發站。

懂,是很重要的一件事。

既要做到懂需求、懂供給,又要不能一味地按表層需求孵化產品,否則很多供應鏈的問題依然會被埋葬於形而上的理論之中,難以落實。

這就要説到財報中另一個值得關注的數字——研發費用。

良品鋪子第三季度財報顯示,公司持續加大研發方面的投入,第三季度研發費用達到795.7萬元,較上年同期增長29.48%。

外界往往會質疑,零食不就是調個口味,又不是寫代碼搞開發,哪裏來的什麼“研發成本”?但問題是,隨着消費需求升級,如果零食行業永遠把目光侷限於滷鴨脖、炒瓜子,那麼所謂的同質化競爭就會愈發陷入僵局,資本市場期待的新故事便無從講起。

從企業的角度來説,只能選擇率先破局,洞悉需求、反哺產業鏈升級。

細分產品,市場需要的新故事

零食賽道細分化已成必然,良品鋪子2年前開始佈局。

第一個嘗試是兒童零食,第二個嘗試是健身零食——基於整體零食大盤之下的細分市場開拓。

同樣從結果上來看,這兩步走得都算得上踏實——業績的回暖就是最直觀的體現。

以兒童零食為例,國內市場對於兒童零食的需求已經是毋庸置疑的了,但這一細分市場在此前最大的問題就是亂序發展,缺乏一個明確的行業標準和產品標準。那麼良品入局的第一件事,就是率先把兒童零食團體標準制定下來。

有了標準,就相當於給整個產業鏈指了一條明路,從前的矇眼狂奔變成了有目標、有標準的地研發和生產。

有了標準,就相當於給整個產業鏈指了一條明路,從前的矇眼狂奔變成了有目標、有標準的地研發和生產。

事實也正是如此,自兒童零食品牌“良品小食仙”上線以來,產品迅速搶佔用户心智、領先市場。根據良品鋪子公佈的數據顯示,上半年公司兒童零食營收同比增長34%,增速領先其他品類;其中,一款“抱抱熊餅乾”,因其獨特的創意,豐富的營養,獲得了2020年世界食品創新獎“最佳零食創新獎”提名。

另一個典型案例,就是健身零食“良品飛揚”的研發和生產。

眾所周知,健身、輕食已經成為了今年來快消領域最大的風口,市場上也陸續崛起了很多“追風人”。但一個客觀事實是,在此之前整個健身零食產業尚處在OEM的生產模式,工廠具備什麼技術,品牌方就從這些已有的技術中挑選,有的優先口感、有的優先低脂、有的優先營養搭配……這樣的結果就是國內代餐品牌品質趨同,同質化競爭嚴重。

所以,良品再次由“V+123”的思考模式出發,從研發端一次性解決了上下游的問題。

2020年7月9日,良品鋪子營養食品有限責任公司成立,註冊資本1億,經營範圍包括營養食品技術領域內的技術研發、技術諮詢與技術服務等,大手筆投入引發關注。

而這個斥資1億的研發團隊中,包含了曾任職於蒙牛、中糧營養研究院院長、研發副總裁,以及來自英國、美國、意大利、澳大利亞及國內985、211知名高校食品專業人才,在武漢總部大樓建立專業實驗室,專職研究各細分市場到底需要什麼樣的高端零食、以及能夠生產出什麼樣符合功能需求的高端零食。

重投入帶來的是高回報。

官方資料顯示,良品飛揚健身零食自七月陸續上市後,迅速打開市場,九月收入達到1099萬,上市三個月的月度複合增長率達256.73%。

還是那句話,數字是策略成功與否最直觀的體現。

良品第三季度這份看似不經意的財報,分別從兒童零食、健身零食,以及其所在的高端零食整體盤子中,詮釋了策略對業績的真實推動力。

換句話説,這也確實是沉寂多久的零食市場,需要的那個新故事。