轉轉,為何沒有達到58的期望?_風聞

王新喜专栏-自由撰稿人-2020-10-27 08:31

近日,羅永浩宣佈已經還了4億債務後,又給轉轉代言,搞了一箇舊機發佈會。

頂着錘子創始人的身份,又剛剛因為還債收穫了一波口碑的羅永浩,也因為代言轉轉再次走向公眾焦點。

不過畫風卻有點不一樣。

有“終結者”之稱的羅永浩,一向自帶段子,比如:做手機,手機風口沒了;做社交,三個社交APP同一天發佈也都涼了;做電子煙,剛開始就成了夕陽產業;加入抖音直播帶貨,直播倒是沒事,抖音卻在海外遭遇狙擊……

段子歸段子。

不過,他代言的轉轉,似乎還真的陷入了“魔咒”。

出生就被寄予厚望,成績卻存在巨大落差

從某種程度來講,轉轉是含着金鑰匙出生的。

它的“母親”,就是近期因為從納斯達克私有化退市而被熱議的58同城,轉轉剛一誕生,就被老闆姚勁波寄予厚望。

姚勁波是一個頗有頭腦又激情飽滿的人,craglist模式起家,看到了從信息流到深度切入交易的機會。要將58同城打造成一個不輸於淘寶的平台,招聘找工作、買賣二手車、租房二手房、裝修維修、閒置二手、搬家保潔……等等一切信息分類,都能安排得明明白白。

2014年,騰訊收購了58同城19.9%的股份,2015年58同城又合併了趕集網。但是,隨着移動互聯網的興起,58與淘寶的差距逐漸拉大。

不過,58的“淘寶”夢沒有碎,它把希望寄託在了“轉轉”身上。

2015年,姚勁波在接受36氪的採訪時表示,二手有機會成為整個58 趕集體系裏的“底層用户平台,“現在轉轉就是要做58 趕集的新用户平台。有點像 QQ 或者微信(對於騰訊的意義)。”

58同城孕育了不少垂直平台,比如快狗打車、車好多集團、天鵝到家、安居客、英才網,為何唯獨對轉轉高看一眼?

究其原因,其餘的平台針對的都是低頻需求,車子、房子、家政、找工作、搬家……大部分一年半載也用不了一次,但是作為一個閒置物品交易平台,“轉轉”的頻率就要高得多,更有成為“微信、淘寶”的潛質。

為此,58把寶貴的微信九宮格入口給了轉轉,希望能借鑑58同城的經驗,吸引C端用户,將之做成電商一極。可以想象,在那個二手電商風口剛吹起來的時候,轉轉是極具想象空間的。

那麼,現在的轉轉達到58的預期了嗎?

近幾年,轉轉不斷擴張業務,方向不斷變化,潮鞋、圖書、文玩等均有涉獵,最近又切入到二手手機領域,收購了找靚機,可謂是動作頻頻。

但是,從數據上看與閒魚的差距卻越拉越大,根據艾瑞研究數據顯示,其月獨立設備數已只是閒魚的3成。

由此可見,即便是轉轉各個品類上不斷出擊,依然無法挽回頹勢,正在被閒魚邊緣化,並且幾乎沒有逆襲的可能,因為數據上的高開低走只是表面,導致其衰落的深層次原因,卻是多方面的。

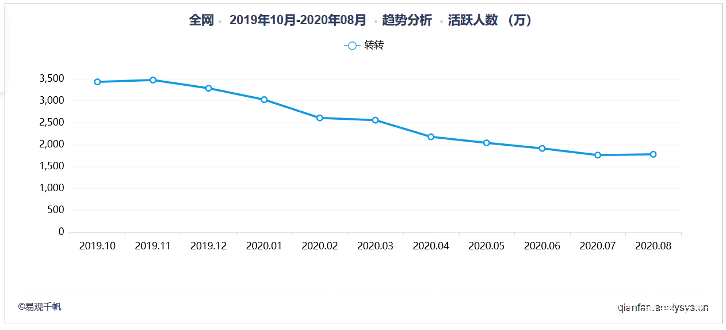

首先,轉轉還沒實現盈利,用户活躍數就已經下滑。根據易觀千帆的數據,轉轉的月活躍人數不斷走低,截至2020年8月份已經不足2000萬,一年不到的時間下滑幅度超過40%,找靚機也面臨類似狀況,月活幾乎無增長,基本維持在180萬上下。

其次,流量採買模式堪憂,騰訊的流量也不便宜。由於背後沒有電商生態做支撐,無法獲取到精準的流量,轉轉一直依靠“流量採買模式”發展,也被外界質疑“流量性價比低”“用户留存率低”,流量採買模式成了轉轉的弱點。

2018年,黃錚接受《財新》雜誌採訪時,提到與騰訊的關係時説:“(你以為騰訊的流量便宜),騰訊的流量不便宜啊。”可見,即便是騰訊的流量,轉轉付出的也不少。

一般來説,看待互聯網公司的價值,一個重要的尺度就是估值的變化。2020年,轉轉合併找靚機之後,號稱合併後估值達到18億美元。

但是,根據2019年度中國二手電商市場數據報告(以下簡稱《報告》),當時轉轉估值200億人民幣,找靚機的估值是10億人民幣左右。

合併了找靚機之後,轉轉估值卻跌到了18億美金的規模,相當於100億人民幣多一些。一年半的時間,估值幾乎可以説是腰斬。

而2019年轉轉還是主打全品類,在這種情況之下估值腰斬,幾乎就是外界對於其全品類策略的否定。

合併找靚機之後,轉轉集中精力專攻二手手機,但這就涉及到了新舊業務重心問題,全品類是否會變成轉轉的累贅?以前大規模的投入,現在沒辦法變現,又沒有盈利能力,是否會成為沉沒成本?

所以,轉轉剩下來的核心資產,無非就是兩個:一個是微信九宮格的流量入口,一個是轉型二手3C領域的重要產品,也就是找靚機。

關於微信的流量入口,前面我們已經説過了,二手電商的普及時期逐漸遠去,粗獷的流量採買模式對於轉轉的估值加成並不大。

按照《報告》,找靚機在被轉轉合併前,估值在10億人民幣規模左右。融資方面,按照企查查的數據,找靚機只進行到A+輪。

一般來説,正常互聯網公司融資輪次是有講究的,A輪融資代表着產品已經成熟,有完整詳細的商業模式和盈利模式,但是項目還沒有被市場初步驗證,業務拓展部分還剛剛開始,沒有較大的發展,A+輪屬於追加融資。

僅從輪次上來看,找靚機的業務嚴格來説還是初級階段,並未在市場上鋪開,可能是資金問題,也可能是相對於頭部競爭對手沒有差異化的優勢。或許也正是這樣,找靚機最後一次融資發生在2018年7月,最後與轉轉合併。

所以,微信九宮格+找靚機能支撐起來的估值並不會太高,轉轉18億美元的估值或許還存在水分。

不利於轉轉估值的,還有這三個問題

那麼,轉轉的未來到底能夠支撐起多高的估值呢?能否達到58的預期呢?

不好説,但我們認為轉轉現在最大的問題已經不在於它能否值18億美元這個問題上,而在於它的價值在發展的的過程中,遭受了重重阻礙。

主要有三個:

1)“品牌資產”成長面臨倒退風險。

橫亙在二手電商面前最大的一個難題,不是利潤低也不是用户少,而是交易雙方的信任問題,以及平台方的監管能力。

2019年,因為買賣銀環蛇、買賣發票、肆意毀鞋等一系列惡性事件,轉轉一度被用户狠批,2019年7月,轉轉因為收集使用個人信息,被App專項治理工作組列為整改對象,國內知名電商智庫網經社電子商務研究中心(100EC.CN)發佈《2019年(上)中國電子商務用户體驗與投訴監測報告》,轉轉被列為“不建議下單”消費評級。

黑貓投訴平台數據顯示,轉轉相關投訴超過1.8萬條。另外,天眼查App數據顯示,轉轉因合同糾紛多次涉及司法案件,案由多為網絡購物合同糾紛和產品責任糾紛。

長遠來看,二手電商一定是以服務和口碑取勝,品牌資產的損害對估值的影響是深遠的,這一點可以參照拼多多,早期早冒偽劣太太,現在推出各種保障措施,消費者還是不太買賬,導致人均GMV增長乏力,二季度財報披露後股價大跌10%。

2)“重模式”下,“規模效應”難以成長。

轉轉與閒魚競爭C2C領域失敗後,逐漸將重心轉移到C2B2C上,但是這就要求它既要提供鑑定服務,直接介入了用户之間的交易流程,又得把後端質檢及運營能力建立起來。

以驗機為例,門店質檢、同城上門服務、物流保障等一系列改善用户體驗的服務都是有必要的。

但是,轉轉在執行這些要求的“畫風”似乎跑偏了,它涉及的品類太多,只能類似於蘋果門店和小米之家那樣,走大門店、大面積、大裝修路線,受制於租金和麪積的原因,只能把店鋪開設在較偏僻的地方,無論是促進交易還是品牌宣傳效果,都沒有太大的作用。而且,這種重資產投入也與轉轉的純互聯網基因“八字相剋”。

這一方面,競爭對手愛回收也在2012年就開始建立自己的質檢中心和門店體系,到今天門店已經超過700家,後面通過吸收合併拍拍,實現了二手手機領域C2B2C全產業鏈的打通。

另外,因為是流量採買模式,所以轉轉需要在流量端、產業鏈、貨源等方面投入更多的資源以鞏固流量池。

所以,我們可以看到轉轉的模式越來越重,規模效應一時間也沒起來,市場份額越來越少。根據QuestMobile的數據顯示,2020年7月份新藍領人羣中閒魚的滲透率是14.4%,而轉轉只有3.7%,差距已經越來越大。

競爭對手的強勁勢頭,也會讓轉轉的價值產生縮水。

3)無法形成“差異化優勢”,難以形成競爭轉折點。

二手電商和一手電商一樣,相同模式和同質化的商品難以構建核心競爭力,就像是天貓、京東、拼多多、蘇寧這些,都走的差異化路線。

表面上看,轉轉在二手交易的每一個環節中都沒有問題,但是正如閒魚有社區和阿里,愛回收有線下場景和京東一樣,轉轉除了正常的交易環節之外,似乎無法給用户帶來差異化的體驗。

這種差異化,不僅僅是體現在平台上。就以它的戰略來説,它嘗試過C2C、B2C、B2B、C2B、C2B2C在內的多種業務模式,從綜合二手到垂直二手態度曖昧,用户很難在心中對它形成一個明確定義。

一旦沒辦法在一些品類做到極致,規模效應肯定更難做成,用户很容易被諸如愛回收、毒、NICE、多爪魚、寺庫、蜂鳥等“極致而確定”的平台搶走。

估值存疑,轉轉有的到底是“肥皂泡沫”還是“啤酒泡沫”?

嘉御基金的董事長兼創始合夥人衞哲曾經説,不是每家公司都能像阿里巴巴、騰訊、谷歌一樣形成贏家通吃的格局,今天很多互聯網公司都存在大量泡沫,並且將之歸類為“肥皂泡沫”和“啤酒泡沫”兩種。

肥皂泡沫類公司最可怕,五彩斑斕,但破了就什麼都沒有了;啤酒泡沫類的公司儘管估值偏高,但仍然有實質,它是賺錢多少的問題。

但是,衞哲認為能接受的“啤酒泡沫”不能超過20%,而一旦超過了50%那就不是啤酒而是純粹在為泡沫買單了。

2015年,轉轉成立的時候,58對它一定有一個非常完美規劃,全品類覆蓋,做成“淘寶”級別的平台,只是沒想到,這一仗如此艱難。

4年後,轉轉想要加註二手手機業務,成立了“採貨俠”,進軍B2B業務。不料,卻在脈脈上被內部員工吐槽,用“快涼了”“貨源價格偏高”“北京好多轉崗去深圳”之類的詞,暗示公司內很亂。

這一切,與58的期待,又相去甚遠。