高瓴資本“翻車”?老牌藥企遭遇滑鐵盧,上市首日大跌21%_風聞

健识局-健识局官方账号-医事药闻,一图解局。2020-10-29 08:53

老牌藥企遭遇滑鐵盧。

作者:申海晶

來源:健識局

全文1811字,閲讀需5分****鍾

10月27日,先聲藥業在港交所掛牌,上市首日****股價“大跳水”,直接跌破13.7港元的發行價,最高降幅達21.46%,到今日(10月28日)****略有回升,報收11港元。

這也直接造就了高瓴資本在醫藥賽道上的一次“大翻車”。在先聲持股1.09%的高瓴資本,第一天就浮虧了7700萬港元;認購額最高的紅土浮虧更大,超過3.6億港元。

作為老牌巨頭,先聲曾走在本土藥企的前列。2007年,先聲藥業在紐交所上市,成為內地第一家在紐交所上市的化藥生物藥企業,彼時,憑藉抗癌藥“恩度”和12個在研項目,先聲的市值在一個多月內就翻了8倍,一時風光無兩。

2013年,先聲完成私有化退市,直至近日迴歸港股。健識局獲悉,目前,先聲藥業在研管線已超過50個,整體估值和市值相比此前已明顯提升。然而,外界預想中的“王者歸來”一幕尚未開演,來自資本市場的一盆冷水就潑了下來。

對此,業界共識是,過去數年間,醫藥投資江湖已然變天,醫藥從業者的職場路途也隨之劇變。

江湖變天

多款昔日重磅藥受政策重創

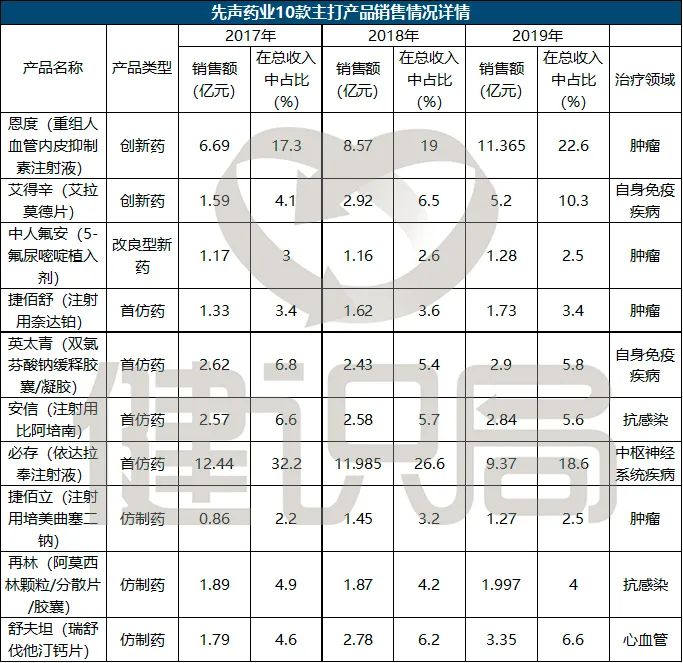

公開資料顯示,先聲藥業目前有10款主打產品,包括7個仿製藥,兩個1類創新藥和1個改良型新藥,它們支撐起了該公司80%左右的收入。

其中,仿製藥舒夫坦(瑞舒伐他汀鈣片)、捷佰立(注射用培美曲塞二鈉)等是國採品種,然而舒夫坦在4+7試點和全國擴圍兩次集採中都未能中標,受此影響,該產品2020年上半年收入同比減少了27.1%;捷佰立則未通過一致性評價,2020年上半年收入同比減少了73.8%。

仿製藥必存(依達拉奉注射液)曾是該公司銷量第一的產品,2019年,必存被納入國家重點監控目錄,銷售遭遇重創,2020年上半年的銷量同比減少了69.9%。

事實上,2018年以來,在一致性評價、帶量採購等政策之下,中國醫藥市場的淘汰賽在持續升級。從公開數據看,前三批國採藥品相關市場已縮水超過500億元。按照業界流傳的説法,從明年開始,國採頻率將提高到每年2次,且會向注射劑傾斜。

這也意味着,仿製藥市場還會持續縮水。

在此背景下,任何以仿製藥為主要業務的企業都不會被看好。轉型浪潮之下,中國藥企能否走好創新之路,將是突圍的關鍵。

高瓴神話破滅?

創新藥市場已成翻身關鍵

時隔7年重返資本市場,先聲藥業獲得了多家知名投資機構的青睞,高瓴、高新、紅土等多家機構認購總額接近4億港元。

近年來,鼓勵藥械創新等利好政策紛紛落地,資本對於醫藥領域的熱情持續高漲。

其中,高瓴資本自從2005年創立以來,已在全球醫療健康產業累計投資了160多家企業。年初發布的2020年胡潤中國百強大健康民營企業中,超過30%的上榜者身上都有高瓴的真金白銀。

其中,百濟神州得到高瓴資本連續8次跟投。有業內人士戲稱,高瓴已經把中國好的藥械公司都買完了。

這一次,高瓴看走眼了嗎?也不盡然。事實上,中國藥企赴港上市遭遇破發已不是新鮮事。此前,百濟神州、信達生物等大批創新藥企初入港股後,經過短暫上漲,也曾出現“破發潮”。後來,隨着新產品陸續上市、這些企業逐漸受到市場認可,股價回温。

這也意味着,在創新領域的表現,將成為先聲藥業翻身的關鍵。

招股書顯示,此前,仿製藥是先聲絕大部分收入的來源。與此同時,該公司也有3款上市多年的創新藥:恩度、艾得辛和中人氟安,從2017年至今,這三款創新藥的銷售佔比在逐年攀升。以2020年上半年銷售數據來看,先聲的創新藥收入佔比已達到43.4%,並首次超過主要的仿製藥(佔比35.5%)。

健識局注意到,這3款創新藥的上市時間均在2011年前。直至2020年,先聲又有兩款創新藥上市:恩瑞舒(阿巴西普注射液)和先必新(依達拉奉右莰醇注射用濃溶液)。其中,先必新是全球卒中領域5年來上市的唯一一個創新藥。

從2011到2020年,熬過10年研發週期後,新產品的誕生,或將成為先聲選擇今年重回資本市場的底氣。此時,新品創新藥能否及時補位,填上日漸萎縮的仿製藥收入佔比,或將成為先聲股價走勢的指揮棒。

作為剛上市產品,恩瑞舒和先必新暫時還沒有具體的銷售數據,但健識局獲悉,這兩款產品目前已經通過了2020年醫保目錄調整的初審。

事實上,在轟轟烈烈的國內藥企轉型浪潮中,先聲已是老牌藥企中的代表,目前已有50多個在研新藥,在國內藥企中居於靠前位置。以招股書來看,先聲計劃持續加大創新力度,此次募資的60%都將用於重點領域在研藥品的研發。

在仿製藥微利、政策鼓勵藥械創新的背景之下,創新力將是提振投資者信心的最重要依據。