內循環的消費昭示與良品鋪子的成長物語_風聞

观察者网用户_244171-2020-10-30 08:57

今年的“雙11”比往年“長”了一點,年初市場的悲觀情緒,在年尾化作消費的動力。三季度以來,中國經濟和消費在以肉眼可見的速度恢復。

疫情大考對任何企業而言都是一樣的影響,但重要的是誰能在不利環境中迅速調整自己,並借勢整合更廣泛的產業資源,用優質產品服務消費者,誰就能勝出未來。

也因此,今年雙11開啓的消費旺季將會是很多消費賽道市場格局分化的一次大考。就如休閒零食行業。

上半年零食市場也遭受了驟然的衝擊,但從行業上市公司Q3財報來看,以良品鋪子為代表的頭部公司,指標回暖較明顯:營收降幅收窄、淨利潤反彈,庫存週轉效率提高……

從整個休閒零食市場看,這個新興的消費賽道正在經濟內循環的宏觀新格局下迅速提升其消費經濟的貢獻度。

而以良品鋪子為代表的企業也在經歷了行業紅利爆發期後,迎來新一輪市場環境變化帶來的挑戰:需求、渠道去中心化,競爭難度增大……

休閒零售行業代表性企業在做大、上市後,正在開啓戰略縱深、資源整合、服務提質的“升維戰爭”。

危機強應對與業績快復甦

“社會消費潛力逐步釋放,消費市場復甦態勢不斷鞏固”,國家統計局貿易外經司司長董禮華在解讀前三季度社會消費數據時肯定道。

疫情後時期,消費與零售行業都在祈盼“恢復期”,而近期各項數據顯示零售行業正在快速復甦。

國家統計局數據顯示,前三季度,社會消費品零售總額同比下降7.2%,降幅比上半年收窄4.2個百分點。其中,三季度社會消費品零售總額同比增長0.9%,季度增速年內首次轉正。

同整個社會大勢一道,零食行業也在復甦。從近日相繼發佈三季報的良品鋪子(603719.SH)、三隻松鼠(300783.SZ)來看,雖然由於各自發展模式的不同,復甦程度不同,但兩家行業頭部公司無疑都正在重回增長軌道,尤其是從營收數據來看。

三季報顯示,三隻松鼠實現營收72.31億元,同比增長7.7%;良品鋪子前三季度營收55.29億元,同比增長1.29%,但由於疫情對於線下零售影響更大,因此良品鋪子能取得這個數據也頗為不易。

從三季度單季數據看,良品鋪子營收19.19億元與去年同期持平,單季淨利潤1.02億元,是三隻松鼠的1.3倍。而根據華泰證券研報顯示,良品鋪子三季度線下銷售已逐漸恢復到去年同期水平,雖然受華中區域影響仍在繼續,但其他區域已經恢復至雙位數增長:華東地區同比增長20.9%,華南地區同比增長17.9%。

**在零售行業,更能反應企業經營狀況的是存貨週轉,它代表了一個零售企業的供應鏈與銷售能力。**三季度,良品鋪子公司存貨週轉天數達41天,比同行快20%;橫向拉看,其資產週轉率為4.77,接近疫情前水平。

良品鋪子之所以能夠快速從疫情中恢復,展現出頑強的生命力,得益於其良好的危機應對能力,以及穩定的供應鏈支撐。

疫情發生後,良品鋪子快速響應,農產品滯銷下第一時間對接並進行產品開發、生產,線下渠道受阻下打通直播脈絡,產品創新、新渠道探索以及與後端供應商的良好溝通協作,使它能夠在疫情中平穩過渡,並快速復甦。

經濟與企業發展從來都不會是一帆風順,能從挫折中更快恢復的,才是真正有長期增長潛能的企業。

自調整與新格局

對一些企業來説,挫折只是挫折,而對一些企業來説,挫折同時還意味着新生。

**今年特殊的市場狀況反倒成為檢視行業企業競爭力的試金石。**以疫情為起點,企業的反應和調整以及轉危為機的能力,將會在未來的市場競爭中得以顯現優勢。

近幾年來,零食行業是零售行業發展最為亮眼的行業之一。短短几年間,這個行業產品創新、融資上市新聞不斷,公司市值也在不斷走高。

對於處在消費升級和行業中興的休閒零食企業而言,疫情後時代將會是新一輪競爭的開始,也因此對這個原本就已經創新不斷、競爭逐漸激烈的行業和其中的企業提出了更高的要求,也在渠道、產品創新、產業整合等方面都提出了更高的挑戰。

作為典型代表,良品鋪子因其產品創新與靈活的渠道調整、供應鏈整合能力,在這場調整中更具有競爭力和長期發展優勢。

今年3月,儘管仍處在疫情中,但良品鋪子仍然發佈了6500個崗位的全年招聘計劃,其中新增了一些面向全球招聘的“高端崗位”,比如負責研發品控方面的良品健康營養研究院首席科學家、食品研發工程師、供應商質量管理等崗位,供應鏈提升方面的全球供應鏈管理專家。

從現在來看,這一招聘計劃為良品鋪子的後續發展與恢復奠定了良好的人才基礎,比如產品方面,其正在推行健康食品,也正在細分市場上不斷耕耘。

今年5月,良品鋪子正式進軍兒童零食細分市場,發佈“良品小食仙”品牌。上半年,在推動《兒童零食通用要求》頒佈的同時,發佈的 40 餘款兒童零食產品獲得市場一致好評,營收同比增長34%,增速領先其他品類。

三季度,良品鋪子瞄準細分市場陸續推出團購子品牌“良品購”、健身輕零食子品牌“良品飛揚”。其中,“良品飛揚”於7月份上市後迅速打開市場,9月份收入達到1099萬,上市3個月的月度複合增長率達256.73%。

新品、新品牌的頻出,離不開的是良品鋪子強大的供應鏈整合能力。今年8月發起了“良品鋪子質量管理升級計劃”。

為了給消費者提供更好的產品,良品鋪子制定了產品生產標準,比如《兒童零食通用要求》,其對微生物指標的要求參照了嬰幼兒輔食標準,即菌落總數要控制在1000-10000個。

要達到這樣的標準,供應鏈端就要對生產車間的工藝、包裝提出要求,一些食品企業生產車間已經達到GMP10萬級甚至萬級,相當於用生產藥品的標準生產食品。

同時,隨着企業規模的擴大,產品的創新,良品鋪子供應鏈已經拓展到全球,對全球供應鏈的整合,同時將提升其盈利能力。

從生產到銷售,良品鋪子充當的是資源整合的角色,在對上游供應鏈進行高標準要求的同時,它也在對渠道進行調整,線上補強、線下恆強,做到線上線下平衡發展。

雖然線下受創,但良品鋪子仍然在逆勢開店。截至三季度,其店數合計2569 家,較二季度增加119家;線上,其強化直播通路建設和運營,前三季度線上渠道營收27.61億(佔比 50.77%),同比提升11.13%。

如果説第一階段休閒零食行業的競爭圍繞的是規模與資本,那麼在這個消費升級的階段,則將產業資源源整合、供應鏈控制、渠道多元化、產品創新以及營銷創新的品牌升維競爭。

內循環與升維戰

休閒零食的維度無疑是廣闊的。

根據國家統計局公佈的數據,今年前三季度,全國居民人均可支配收入23781元,比上年同期名義增長3.9%。城鎮居民人均可支配收入32821元,增長2.8%;農村居民人均可支配收入12297元,增長5.8%。

對照2020年前三季度國內生產總值72萬億元,按照可比價格計算,由負轉正,同比增長0.7%,居民人均可支配收入增速高於經濟總量的增長。

這意味着,未來很長一段時間內,以“內循環”為主的經濟發展策略有着堅實的基礎。高質量的發展觀,不僅適用在工業領域,商業領域同樣需要升級發展觀。

“內循環”時代無疑賦予了消費市場新一輪戰略機遇期的到來。而作為消費升級的代表性新興領域——休閒零食行業的價值與發展潛力,早已得到了驗證。

根據智研諮詢發佈的《2020-2026年中國休閒食品產業運營現狀及發展前景分析報告》數據顯示,中國休閒食品行業年產值由2004年1931億元增長至2014年9050億元,CAGR達16.7%,2015-2019年則由1.06萬億元增長至1.99萬億元,CAGR超17%。

在多份行業報告中,機構方給出的預測是2020年起的未來幾年中,休閒零食全行業會仍將維持15%+增速,量價齊升趨勢有望持續。

國內休閒零食行業雖然保持較高的增速,但由於進入門檻相對較低,存在市場主體數量眾多、產品同質化嚴重的問題。

2019年中國休閒零食市場CR5和CR10分別為24.6%和36.3%,市場集中度仍較低。不過,隨着一批行業公司邁入資本市場,擁有豐厚資本實力的頭部公司開始利用研發優勢,推出順應市場需求的休閒食品,開拓新增長點,強化自身競爭力和市場地位。

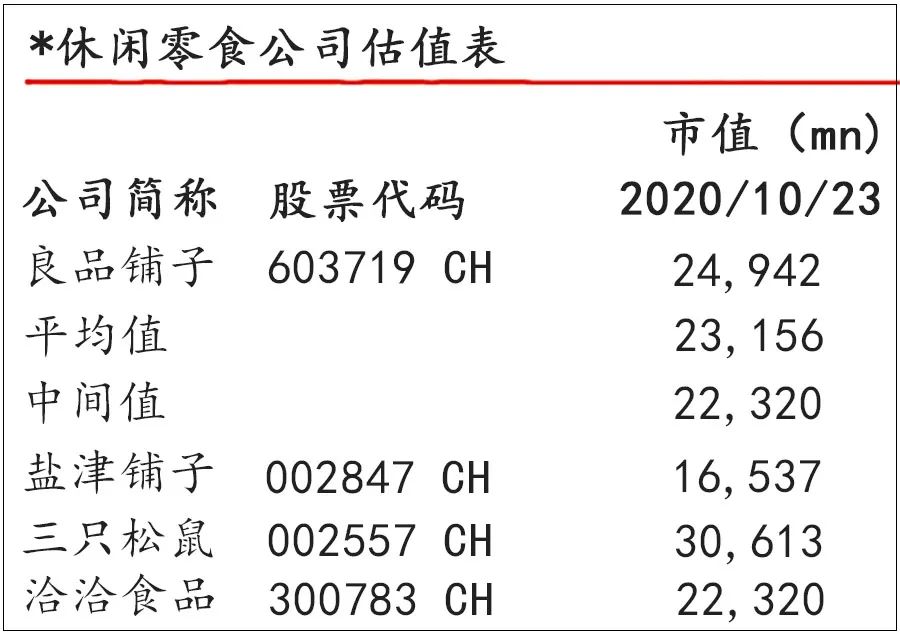

截至10月中旬,A 股市場休閒食品上市公司的總市值達到 2300億元,品類主要涵蓋堅果類、滷製品類和烘焙類。其中,與良品鋪子可比的幾家公司營收都在衝刺100億關口的階段,市值規模則集中在200億~300億元間。

放在行業總量規模和資本市場市值規模看,良品鋪子等休閒零食公司仍有巨大增長空間。

要知道,以米果產品主打市場的中國旺旺(0151.HK)早已躍上200億元營收,其市值早在2014年前後就已經達到了1400億元(港幣)的規模。

放眼全球市場,零食界的“扛把子”億滋國際(MDLZ)早已登上《財富》世界500強榜單,其營收規模(2019年)達到259億美元,市值則高達785.7億美元,也就是5500億人民幣。

億滋國際(前身是大名鼎鼎的卡夫食品)之所以能成為全球零食界的絕對巨頭,除了自身發展的歷史積澱外,實際上也是通過一路的資本併購而壯大的。

因此,對於國內休閒零食行業公司而言,真正要躋身巨頭之列,必然要抓住“內循環為主,構建內外雙循環”的歷史性機遇,不斷做大做強,為未來行業進入資本併購時代打下基礎。

就具體企業而言,觀察良品鋪子近幾年的發展態勢,其不斷擴大範圍整合國內國際資源、線下重資產投入渠道建設,同時平衡發展線上渠道,重視研發投入和品類創新,開拓新興市場,其總體戰略佈局已經初步具備了形成巨頭公司的基礎框架。

在萬億市場中,將良品鋪子設定在幾百億營收規模、500億乃至1000億市值規模的零食公司,或許就在未來三五年間。

作為典型的消費類公司,良品鋪子過往的成長曲線,已經讓資本市場看到了未來的可能性。

結語

**休閒零食是個非常有趣的行當,它是商品社會消費繁榮最典型的產業領域,它潛移默化的影響着人們的生活方式、生活態度,所以它是一門足夠大的大生意。**在國外百年行業發展中,瑪氏、費列羅、億滋、雀巢、明治等一批巨頭公司巋然屹立。

不知何時,“休閒零食”成為國內食品行業的一個“新物種”,或許就是因為雙11這樣的消費節帶動了良品鋪子這樣的新興公司崛起而帶火了“休閒零食”的行業。

觀察這些行業企業,它們各自有鮮明的發展邏輯和成長路徑,但殊途同歸的是要做大做強中國休閒零食行業。

疫情就像一場承上啓下的大考,夾在行業從羣雄並起到諸侯爭霸的接縫之中,也讓諸如良品鋪子這樣的頭部企業真正接受了一次洗禮,但2020這個年份是它們成長最好的禮物,因為只有經歷風雨,才得見彩虹。