聚焦聯想亮眼財報,高科技產能的中國時刻_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2020-11-04 13:55

業績超預期,權威機構評級認可,海外市場需求激增,不斷疊加的利好預示着,聯想集團股價的反轉時刻或將到來。

11月3日,聯想集團(00992.HK)公佈截至9月30日的20/21財年中報,淨利潤實現53.4%的驚人增長。

儘管全球經濟依然面臨較為嚴峻的挑戰,但聯想集團卻交出一份好到讓人意外的答卷,給長期投資者吃下了一顆定心丸。

聯想集團董事長兼首席執行官楊元慶表示:“科技對於人類而言比以往任何時候都不可或缺。新常態催生了客户的新需求,而我們將通過不懈努力予以滿足。過去這個季度的強勁業績是我們不斷努力的成果,而未來,我們還將憑藉深入執行服務導向的智能化轉型戰略,實現長期可持續的增長。”

其實一直以來,很多投資者就對聯想集團的這份財報充滿信心。早在10月14日,聯想集團就收穫了穆迪、標普、惠譽三大國際信用評級機構授予的投資級評級,表明聯想集團的經營獲得了國際權威機構的認可。

實際上,聯想集團的這份財報不僅首次實現單季營收突破千億元,而且PC業務的營收和利潤均創出歷史新高。究竟聯想集團這份歷史最佳財報是如何實現的呢?

01 拆分聯想歷史最佳財報

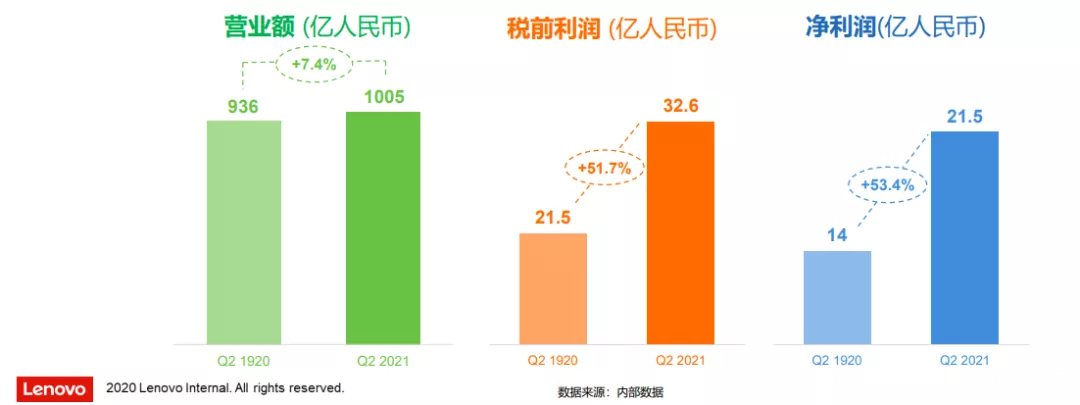

整體來看,聯想集團營業額、税前利潤、淨利潤均創新高。

具體而言,聯想集團營收額同比增長7.4%,首次突破千億元大關。尤其值得注意的是,各主營業務營業額6個季度以來首次全部實現同比增長,百花齊放。

在税前利潤和淨利潤方面,聯想集團均較去年大幅增長,分別錄得32.6億元和21.5億元。顯而易見,聯想集團利潤的提升幅度遠高於營收,也就表明除業務增量外,聯想集團的運營效率大幅提升。

進一步拆分財報各項數據,不難發現聯想集團利潤的大幅提升主要由兩方面因素驅動,其一是總營收增長帶動的毛利提升,其二則是銷售費用大幅降低帶來的總費用率下降。

進一步拆分財報各項數據,不難發現聯想集團利潤的大幅提升主要由兩方面因素驅動,其一是總營收增長帶動的毛利提升,其二則是銷售費用大幅降低帶來的總費用率下降。

具體來看,在2021上半財年的報告中,聯想集團的銷售費用僅佔總營收的4.87%,較去年同期的5.92%的佔比下降17.7%。在銷售費用大幅下降的情況下,聯想集團的營收額卻仍保持同比增長,可見行業內的供需關係已經發生改變。

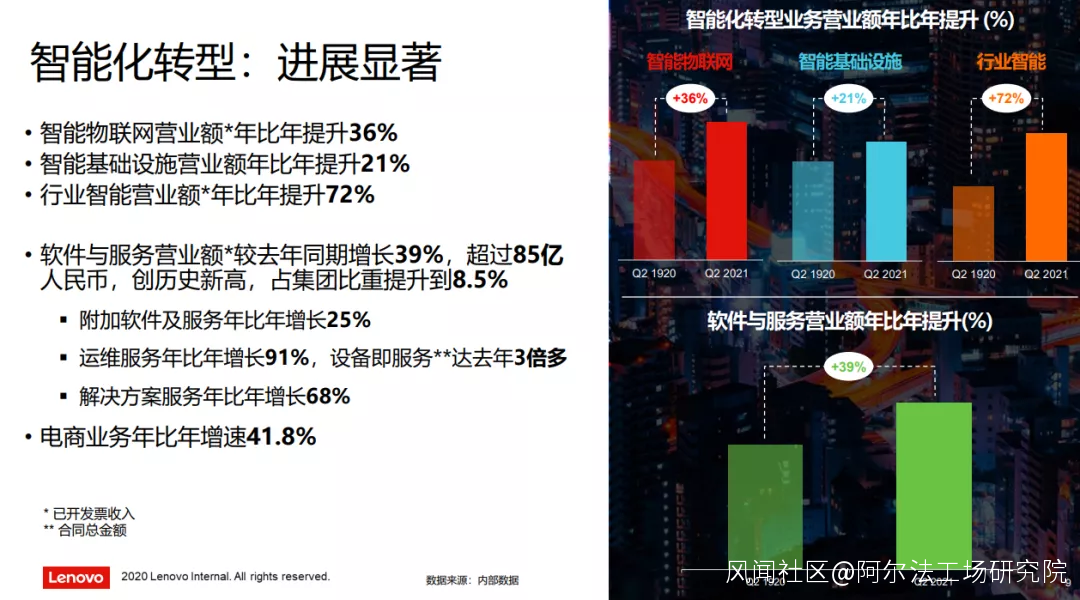

此外,值得稱讚的就是聯想智能化業務的極速發展。智能物聯網營業額同比增長36%,智能基礎設施營業額同比增長21%,行業智能營業額同比增長72%。

在軟件與服務方面,聯想集團的營業額首次達到85億元,創造歷史新高,在集團總營收中的佔比已經達到8.5%。

PC業務代表着聯想集團如今的價值,那麼這些新興業務則代表着聯想集團的未來。

今天的聯想,已經不再僅僅是PC領域的領跑者。在國內非PC新業務持續保持着年比年超過30%的增長,目前年營業額超過200億元,收入佔比接近1/4。

今天的聯想,已經不再僅僅是PC領域的領跑者。在國內非PC新業務持續保持着年比年超過30%的增長,目前年營業額超過200億元,收入佔比接近1/4。

這些業績表明,雖然PC業務依然是聯想集團最重要的營收來源,但在非PC業務方面,聯想集團也取得了不俗的進展,只不過目前這些業績利好還沒有在聯想股價中兑現。

02 海外需求重塑行業預期

最近幾年,聯想集團的價值始終是被低估的。

聯想作為全球最大的PC零售商,其業績與整個PC市場的增速密切相關。由於全球PC銷量預冷,因此聯想集團你的股價也一度陷入瓶頸。

但實際上,這種解讀存在諸多誤解。如果投資者將眼光放得更長遠,那麼PC行業仍是一個長期向好的優質投資標的,值得長期持有。此外,即使在PC行業預冷的那幾年,聯想集團在行業中的佔有率不降反升,顯示出了超強的行業統治力。

也就是説,投資者對聯想集團的悲觀預期與其在行業中不斷提升的競爭力形成明顯的“預期差”,這就為聯想集團股價的爆發埋下伏筆。星星之火可以燎原,更何況聯想集團是全球最具實力的絕對龍頭。

也就是説,投資者對聯想集團的悲觀預期與其在行業中不斷提升的競爭力形成明顯的“預期差”,這就為聯想集團股價的爆發埋下伏筆。星星之火可以燎原,更何況聯想集團是全球最具實力的絕對龍頭。

突發的疫情對全球市場造成了嚴重衝擊,尤其是歐美國家已經到了最嚴峻的時期。與當初國內情況類似,如今的歐美人民無法出門辦公室,居家辦公成為企業的最佳選擇,消費者的首要選擇也變成了電商平台。

受制於此,中國製造在海外市場的需求激增。正如很多中國小電器廠家出現“爆單”一樣,作為居家辦公核心硬件產品的PC產品需求也被打開。

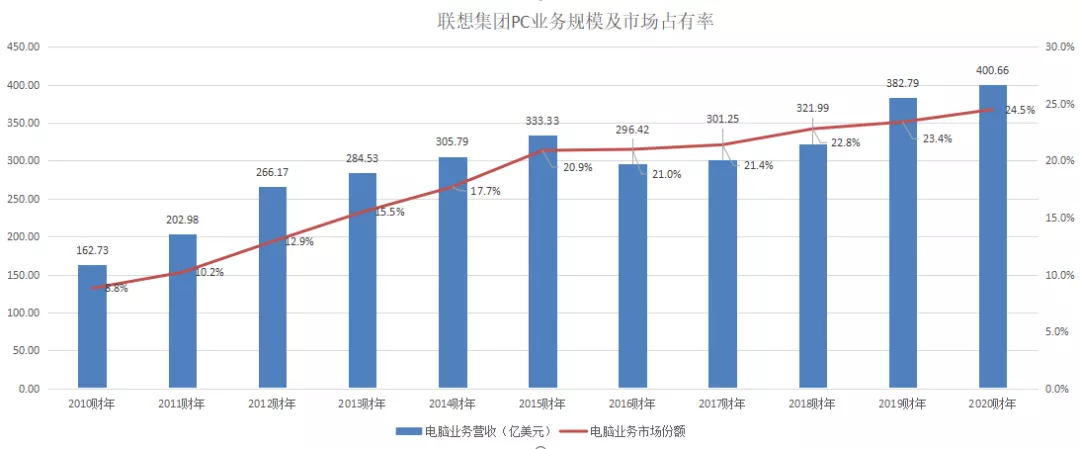

據IDC數據,第三季度全球PC出貨量為8130萬台,同比增長14.6%,重新恢復高速增長。其中,聯想集團出貨量1927萬台,繼續以23.7%的市場份額排在第一位。

尤其像聯想集團這樣經過時間沉澱的全球龍頭企業,無論是品牌力還是產品質量,都領先競爭對手若干身位,可謂中國高科技產品成功出海的代表。

沒有任何一家機構能夠在年初準確預期出海外市場激增的需求,正如大多數及機構預測PC市場可能仍將疲軟那樣,聯想集團的價值也被市場嚴重低估。

但當海外市場的需求被不斷釋放後,人們才發現PC作為重要生產力, 其依然是一個長期向好的長青賽道。

姑且不論海外需求帶來的短期增量,單純的看,PC行業作為消費品,具有一定的週期換代屬性。IDC數據顯示,2020年全球個人電腦市場總量將比前一年增長2500萬,有望逼近3億台,人手一台的新常態將代替過去一家一台的情況。

實際上,疫情對於PC行業的影響可能遠超投資者想象。就算目前海外市場歸於平靜,那麼也依然無法阻擋人們對PC的需求,很多企業也會儲備相當數量的計算機以備此類突發情況的再次發生。

生活對PC的需求一直都在,只不過在行業經歷短期波折後,投資者開始關注更加激進的行業,而忽略了PC行業龍頭聯想集團的價值。當海外需求充分釋放,人們開始重新關注PC行業,投資者對聯想集團的預期也將得到重塑。

03 聯想集團的長期主義

聯想集團是否值得長期投資?想要解答這個問題,首要要弄清楚聯想集團股價被低估的核心原因。

覆盤聯想集團近些年的股價趨勢,可以清晰的發現聯想集團的業績與PC市場的發展密切相關,並非聯想集團本身做的不夠好,而是由於整個行業被市場所錯估,直接導致聯想集團的股價也不甚理想。

在研究一隻股票時,投資者往往更看重行業,正如紅杉資本“賽道論”詮釋的那樣,“下注於賽道,而非賽手”。順勢而為,是對於“賽道論”的最好解讀,畢竟大多數公司的成功都是順應了時代。

顯而易見,聯想集團的低估是典型因行業系統性風險而導致的股價下跌。

正如我們前文所分析的那樣,海外需求重新激活了PC行業的增長,之前抑制聯想集團股價的最核心因素行業預期已經發生變化,重獲增長。

另一方面,儘管聯想集團股價此前一直被低估,但管理層卻從未放棄擁抱市場,並早已積極投入到集團轉型之中。

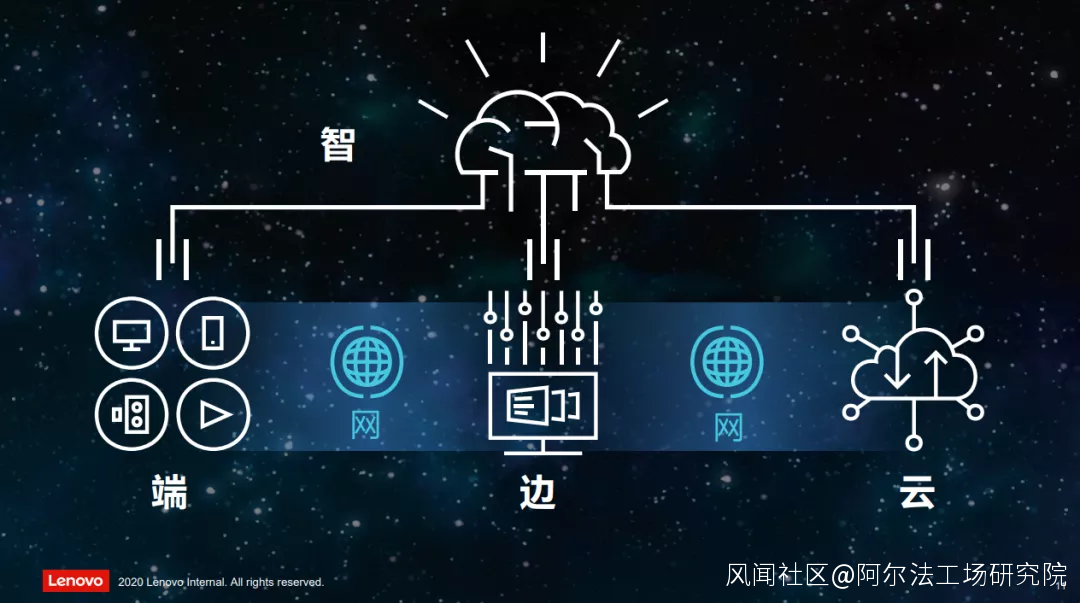

早在2019年11月,聯想集團CEO楊元慶便提出了“端-邊-雲-網-智”的架構體系。從“前端計算、後端計算、智能互聯”出發,構建智能基礎架構,為企業智能化轉型提供技術、產品和解決方案支持。

除了核心的PC業務,在數據中心業務、大數據業務、雲計算業務等新型領域也都取得了前所未有的增長,各項數據均在本季度取得歷史新高。

除了核心的PC業務,在數據中心業務、大數據業務、雲計算業務等新型領域也都取得了前所未有的增長,各項數據均在本季度取得歷史新高。

此外,聯想集團的眾多硬件為主導的軟件和運維服務案例已經在全國多地落地。如與工信部科技司牽頭的車聯網項目落户重慶;與河北香河縣政府合作的綠色雲計算中心項目落户廊坊香河;與海南省文昌市人民政府合作的文昌智城項目斬獲IDC亞太區智慧城市大獎。

以智能化為核心,通過1000餘項專利,將“端”、“邊”、“雲”三端完美互連,這就是聯想集團“端-邊-雲-網-智”的全面構想。現如今,當時的構想已經漸進現實。憑藉在服務器行業的多年積澱,在算力方面的領先優勢,聯想集團本身已經形成兼具“端-邊-雲-網-智”多端口的綜合性科技公司。

縱觀近些年大熱的股票,如特斯拉、騰訊、阿里巴巴,他們不僅身處一個極為優質的賽道,而且也是行業中的佼佼者。可見,一家偉大的公司,除了賽道的加持外,還需要管理層足夠優秀。

從這個角度看,聯想集團管理層頗具前瞻性的戰略佈局,是其未來十年股價增長的最核心動力。當整個行業賽道預期恢復,公司管理層繼續貫徹前瞻性的戰略佈局,那麼伴隨而來的就是市場預期與價值的全面糾錯。

從聯想集團剛剛發佈的2020/2021財年中報中,投資者驚喜的發現,儘管依然面臨嚴峻的全球挑戰,單聯想仍然交出了令人驕傲的優異答卷。一直以來,並非聯想集團做的不夠好,而是市場給予了聯想集團錯誤的定位,本季財報表名聯想集團距離高增長並不遙遠,本身已經兼具極大的增長彈性空間。

展望未來,聯想集團股價增長將由短、中、長期三重因素帶動,不僅兼具迅猛爆發力,而且也擁有長期走牛的潛質。

短期來看,在行業的系統性風險消退後,重獲增長的PC行業將會是很好的投資標的,而全球行業龍頭聯想集團無疑是受益最大的。

中期來看,PC行業是一個長期賽道,且不論海外需求帶來的增長,投資者還應該考慮到PC的每幾年的換代期。PC是一個萬億市場,聯想價值不應被忽視。

長期來看,聯想集團在行業悲觀時刻依然持續耕耘,尤其是戰略上的多次及時轉型,堪稱經典。具有先見性戰略佈局的聯想管理層,是集團發展的長期動力。

聯想集團出色的財報表明,其股價最黑暗的時候已經過去,多年積澱後,聯想集團在多賽道都取得不俗的成績。雖然目前被糾錯的預期還沒有完全傳導至二級市場,但量變必將引發質變,隨着利好的不斷疊加,聯想集團股價的反轉時刻或許即將到來。(作者:林曉晨)