“顏值經濟”的野望:華熙生物淨利率六連降,收購案遭上交所問詢_風聞

智瑾财经-2020-11-06 10:37

作者 l 大釗

“顏值經濟”當道,化妝品消費已經從以前的“可選項”變成如今的“必選項”。

據國家統計局數據,化妝品類零售總額長期保持兩位數增長,明顯高於社會零售整體增速和其他消費品類增速。

2019年雙十一期間,美妝類產品銷售額排名前三,僅次於單價較高的手機數碼和家用電器。

如今又到“雙十一”,全民狂歡即將開啓,囤護膚品成了很多網友今年的必選項目。

國內與化妝品相關的上市企業主要包括華熙生物、上海家化、珀萊雅、丸美股份、御家匯等,今天我們主要圍繞華熙生物及旗下化妝品品牌進行探討,還原這家“玻尿酸龍頭”企業的真實面貌。

玻尿酸龍頭前三季度營收近16億

品牌矩陣強大

資料顯示,華熙生物核心團隊1998年開展透明質酸研發工作,2000年實現發酵法技術突破,經歷20年持續研發投入,已發展為以透明質酸微生物發酵生產技術為核心的高新企業,透明質酸產業化規模全球第一。

2019年11月6日,華熙生物正式登陸A股。

透明質酸(簡稱HA,又名玻尿酸)是存在於人體及動物組織中的一種天然直鏈多糖,由於透明質酸良好的保水性、潤滑性、黏彈性、生物降解性及生物相容性,在醫藥(骨科、眼科、普外科、泌尿外科、胃腸科、耳鼻喉科、口腔科、整形外科、皮膚科)、化妝品及功能性食品中應用廣泛。

華熙生物產品線分為三大板塊,分別是透明質酸原料產品、醫療終端產品和功能性護膚品。

目前公司產品以透明質酸原料產品為主導,醫療終端產品和功能性護膚品近年來也穩步增長。

2018年底,公司旗下護膚品品牌“潤百顏”與故宮文創合作口紅、面膜,迅速成為爆款,其中故宮口紅一度脱銷。

這才讓華熙生物旗下的功能性護膚產品正式走入大眾視野。

同年,肌活、米蓓爾、誇迪等新品牌成立,產品種類包括次拋原液、各類膏霜水乳、面膜、手膜、噴霧等。

圖片來源:浙商證券研究所

圖片來源:浙商證券研究所

10月29日晚間,華熙生物公佈三季報顯示,前三季實現營收15.96億元,歸屬於上市公司股東的淨利潤4.38億元。

查看華熙生物近兩年來的財務發現,雖然營收數據逐年增長,但是增速已出現明顯下滑,2020年Q3公司營收增速為23.96%,上一年同期這個數字為48.97%,一年間下滑了近25個百分點。

值得注意的是,華熙生物旗下功能性護膚品均取得了不錯的增長。

數據顯示,2020年初以來潤百顏、誇迪天貓旗艦店GMV規模保持爆發式增長,1-9月潤百顏、誇迪GMV分別為0.36億元、0.67億元,已可比肩部分知名化妝品品牌。

國元證券的研究報告也顯示,今年9月份,潤百顏天貓旗艦店增速為199%,誇迪天貓旗艦店增速更是達到驚人的19073%。

圖片來源:國元證券研究中心

圖片來源:國元證券研究中心

當然,如此高的增速與潤百顏和誇迪等在市場端的巨大投入密不可分。

銷售費用同比翻一倍

淨利率六連降

作為在科創板上市的創新型企業,華熙生物的銷售費用投入遠超過研發費用。

財報顯示,前三個季度公司銷售費用則達到6.454億元,佔營收比例為40.4%。6.454億元的銷售費用幾乎比去年同期的3.25億翻了一倍。

那麼這些錢都花在哪了?

上半年,華熙生物多品牌聯合網紅IP,先後推出“潤百顏”哆啦A夢聯名定製款水潤次拋產品、“米蓓爾”B.Duck小黃鴨聯名限量潤養水等產品,授權費不在少數。

華熙生物一方面通過主流高端媒體打造產品高端形象,如在央視投放廣告。“華熙生物,我就要閃耀。”華熙生物10秒、15秒品牌形象廣告片分別亮相CCTV-1《18點精品節目》、CCTV-新聞《新聞直播間》,藉助央視的權威性推廣玻尿酸,宣傳其作為玻尿酸龍頭企業的地位,讓更多的消費者知道華熙生物。

另一方面,公司採用“網紅帶貨”的方式打開受眾面的廣度。

具體統計來看,今年8月,華熙生物在李佳琦、薇婭直播間總計投放高達8次,其中誇迪4類產品登陸李佳琦直播間4次,肌活、潤百顏登陸薇婭直播間各2次。

9月,誇迪和米蓓爾又共計5次出現在李佳琦、薇婭直播間。

目前線上銷售收入佔華熙生物功能性護膚品全部收入的99%,其中主要渠道為天貓、淘寶、小紅書等。

儘管線上銷售節省了很多渠道成本,但是華熙生物的整體淨利率已經出現了六連降,今年Q3的淨利率僅為27.38%。

通過一系列宣傳舉措,華熙生物帶着旗下的護膚產品進入消費者的購物車。

不過與高昂銷售費用形成鮮明對比的是,前三個季度華熙生物共支出9551萬元的研發費用,在營收中的佔比僅5.98%,遠低於銷售費用的佔比。

圖片來源:華熙生物財報

圖片來源:華熙生物財報

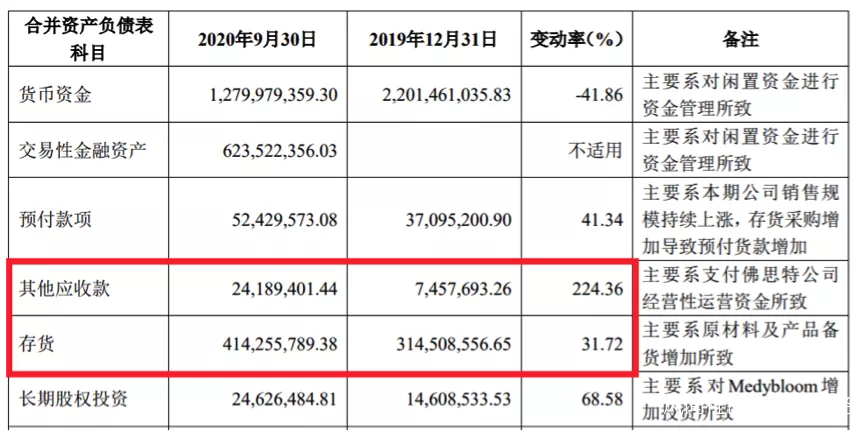

除了上述問題外,華熙生物的應收款項也出現了大幅上漲。

截至2019年底公司應收款項為745.76萬元,今年9月30日這一數字增長到為2418.94萬元,變動率達到224.36%。

存貨金額也從去年底的3.15億元增長到今年9月底的4.14億元,9個月裏增長了近1億元。

若日後因為各種原因導致應收款項不能收回,形成呆賬、壞賬,則可能直接影響企業經濟效益。

華熙生物收購佛思特遭上交所問詢

今年6月9日晚間,華熙生物發佈公告稱將以人民幣2.9億元收購東營佛思特生物工程有限公司(以下簡稱“佛思特”)100%的股權。

9月29日華熙生物披露了佛思特財務數據,2019年佛思特的營業收入為6695.16萬元,但是淨利潤顯示虧損3753.57萬元。

2020年1-4月,佛思特繼續延續了虧損的勢頭,營業收入只有1408.05萬元,但是虧損也有1296.06萬元。

值得注意的是,華熙生物在今年6月份披露的收購佛思特的公告中稱,2019年佛思特的營業收入6864萬元,相差不大,但是其淨利潤為虧損699萬元。

兩次公佈的淨利潤相差近600萬元,而且9月份公佈的佛思特估值也比之前公佈的多了近2億元。

9月公告披露,華熙生物聘請的資產評估事務所以2020年4月30日為評估基準日對標的資產進行評估,採用資產基礎法評估的標的資產價值為4.95億元。而根據公司2020年6月10日披露的公告,以2019年4月30日為評估基準日,採用清算價值類型評估值為2.89億元。

針對這些奇怪的現象,上交所對華熙生物收購進展進行了問詢,要求華熙生物補充披露導致前後兩次評估值產生較大差異的具體原因及其合理性,以及前後兩次評估值差異較大的資產類別,詳細説明涉及的具體資產等。

面對佛思特這樣一個虧損的投資標的,華熙生物從簽署協議到股權變更用了三個月。

根據公司公告,佛思特的股權變更登記工作於2020年9月18日完成,且已達到第二筆款項支付的先決條件,前兩期投資款合計1.45億元,佔全部交易對價的50%。

雖然這筆收購在華熙生物的操作下已經接近完成,但上交所問詢函中所涉及的問題仍然高懸。

結合兩次估值變化,迅速推動收購完成似乎撿了個便宜,但同時不容忽視的是,考慮到佛思特虧損的狀況仍在持續,對華熙生物來説如果不能扭虧,也可能會成為上市公司的拖累。

總 結

近五年來,醫美護膚品概念開始在護膚品行業盛行,憑藉適用性廣、安全性高及功效性強等優勢備受消費者青睞。

根據京東數據顯示,2014年至2018年,醫美護膚品的消費額增長5.3倍,用户增長4.2倍。

為順應這一趨勢,各大護膚品牌相繼推出醫學級護膚品,如雅詩蘭黛的“線雕”精華素,歐萊雅的復顏玻尿酸水光安瓶精華,赫蓮娜的鐳射光度瓷白精華等。

未來在品牌教育及消費升級的推動下,醫美護膚品市場有望持續增長。

而華熙生物憑藉其獨特的發展歷程,無疑會成為醫美護膚品企業中的代表企業。

但是從目前國內中國護膚品行業市場份額來看,來自歐洲、日韓和美國等外資品牌佔據中國護膚品行業將近50%的市場份額,本土品牌僅佔約28.5%的市場份額。

在這個大前提下,以華熙生物為代表的本土護膚品牌還有很長的路要走。