招股書透露快手的流量生意 鉅虧681億能否被資本市場認可?_風聞

GPLP-GPLP犀牛财经官方账号-专业创造价值!2020-11-07 20:40

**作者:**肖兔

來源:GPLP犀牛財經(ID:gplpcn)

早在一年前傳言將上市的快手並不意外。

2020年11月5日,快手科技向香港聯交所提交了IPO招股書,這份長達733頁的文件能否助力快手成功衝擊“短視頻第一股”?

隨後,快手IPO在市場上引發了熱議——一個上半年虧損681億的獨角獸資本市場將選擇用腳投票還是認可其故事呢?

一紙733頁的招股書透露了真實的快手:

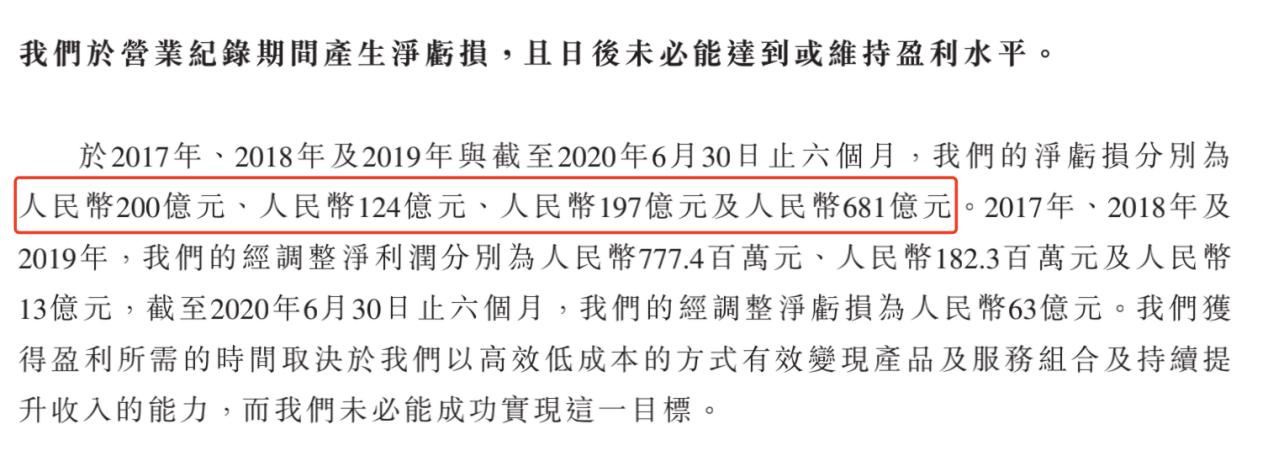

看起來財大氣粗的快手其實虧損嚴重,其財務情況不忍直視——招股書顯示,2017年至2020年上半年,快手實現營收分別為人民幣83億元、203億元、391億元、253億元,不過,其虧損卻在加大,2017年至2020年上半年,快手的淨虧損分別為人民幣200億元、124億元、197億元及681億元。

也就是説,如今的快手一直在不斷燒錢,而且在其高達千億人民幣的估值下,快手IPO成為其不得不選擇的一種融資方式。

圖源:招股書

對此,快手也在風險提示中表示,獲得盈利所需的時間取決於公司憑藉高效低成本的方式有效變現產品和服務組合以及公司持續提升收入的能力,而快手未必能成功實現這一目標,且日後也未必能達到或維持盈利水平。

不得不上市的快手:催熟的獨角獸很缺錢

據艾瑞諮詢,截止2020年上半年,在全球範圍內,快手是平均日活躍用户數第二大的短視頻平台;商品交易總額第二大的直播電商平台。

第一是誰?答案不言而喻。

2020年9月15日,在第二屆抖音創作者大會上,字節跳動CEO張楠公佈抖音最新的數據:截至2020年8月,包含抖音火山版在內,抖音的日活躍用户已經超過了6億。

而快手招股書中則披露了,截至2020年6月,快手的中國應用程序及小程序平均日活躍用户及平均月活躍用户分別為3.02億及7.76億。

也就是説,快手的月均活躍用户數也才剛剛追上抖音一天的活躍用户數。

活躍用户趕不上後來居上的抖音,為了增加用户數量及日活數量,本就沒有實現盈利的快手開始毫不節制地大手筆“撒幣”:

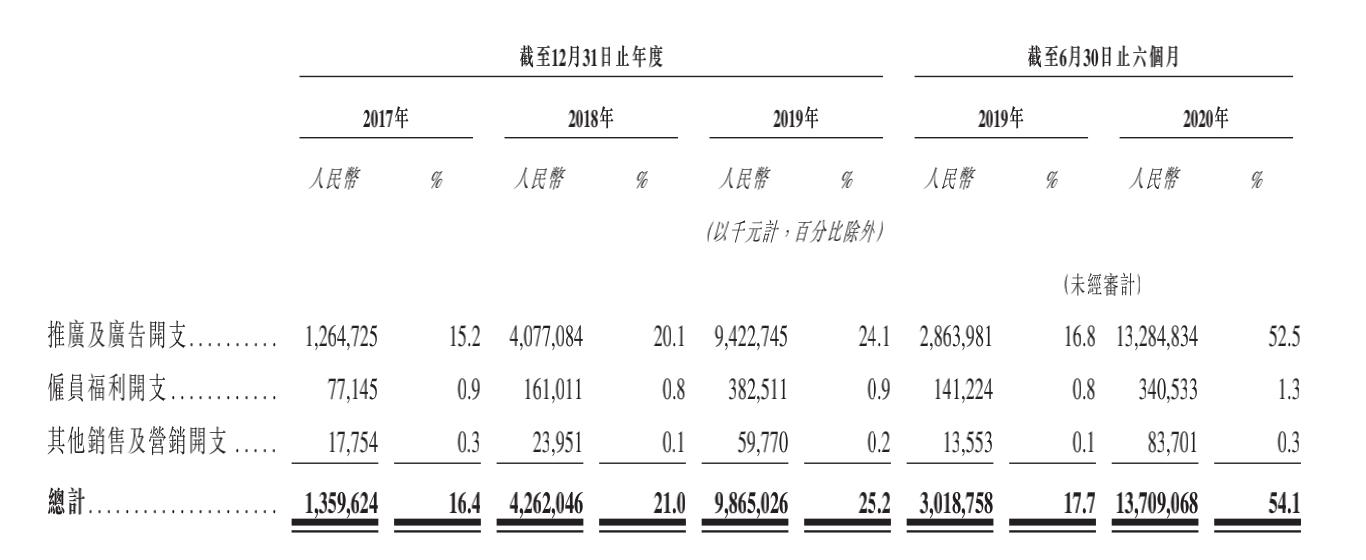

2017年至2019年,銷售及營銷開支分別為13.60億元、42.62億元、98.65億元。2020年上半年,銷售及營銷開支總計137億元,佔總收入54.1%,同期快手的毛利為86.94億元,佔比過半的銷售及營銷開支已然超過了毛利所得。

快手在招股書中解釋稱,這是由於公司在推廣快手極速版和其他應用程序導致推廣及廣告開支增加。

圖源:招股書

2020年上半年,快手僅推廣及廣告的支出就高達133億元。在這133億中,有40億是為了拿下央視鼠年春晚的獨家合作,春晚當夜更是狂發11億紅包。

此外,快手還在不斷簽約一線明星入駐平台,試圖吸引粉絲,爭奪飯圈流量。周杰倫、張雨綺、楊冪、迪麗熱巴等接連成為快手的代言人。

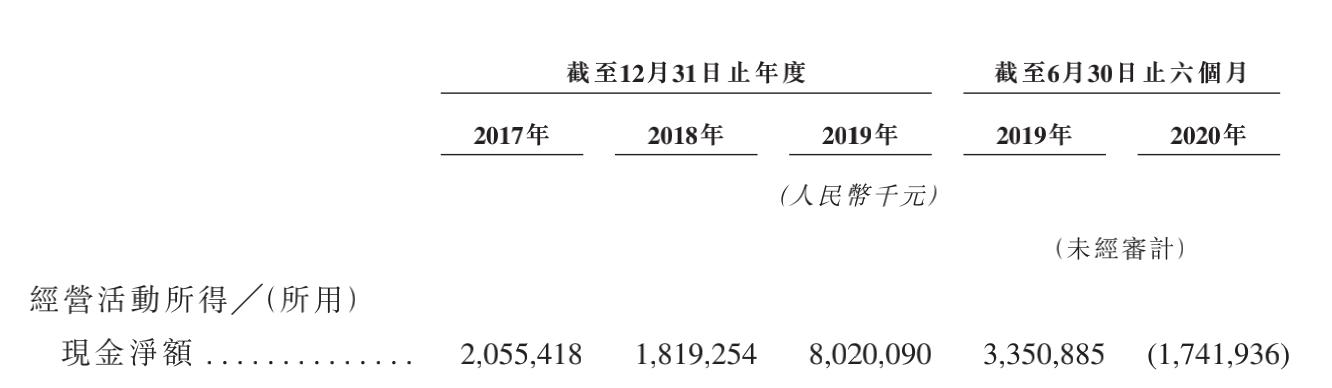

豪氣的大手筆使快手現金流變得吃緊,2020年上半年,快手經營活動所用現金淨額為17.42億元。

圖源:招股書

事實上,在一輪又一輪的資本及對賭面前,被資本催熟的快手看起來大手筆,其實囊中羞澀。

公開資料顯示,快手成立於2011年3月,2012年4月,快手獲得晨興資本A輪融資數百萬美元之後,開始由從純粹的工具應用轉型為短視頻社區;

2015年1月,快手獲得了數千萬美元B輪融資,由紅杉資本和晨興資本聯合投資;

2016年3月,快手完成C輪融資,約為2.5億元,由百度領投,紅杉資本、晨星資本等跟投,彼時,快手估值為20億美金;

2017年3月,快手宣佈完成由騰訊領投的新一輪3.5億美元的融資。

2018年4月,在騰訊2018年一季度財報中,騰訊披露了對快手4億美元佔股2%的投資佈局,等同於快手估值200億美元。

2019年12月3日,市場傳出消息,快手即將完成新一輪(F輪)融資,總金額達到30億美元,投後估值達到286億美元,在參與的投資機構當中,除了騰訊,博裕資本、雲鋒基金、淡馬錫、紅杉也參與了本輪融資,其中,騰訊出資20億美元,繼續穩坐快手第一大機構股東,投後持股比例接近20%。

與此同時,在不斷融資的背後,快手就一直被媒體報道要上市的消息——自2017年開始,快手就被外媒報道將在該年底赴美IPO;

2018年,快手被媒體報道赴港IPO的計劃有望被完成;

2019年6月,有快手老股轉讓專項基金以250億美元估值在市場上募資。

在資本的壓力下,2019年,快手開始了商業化的嘗試。

2019年6月18日,快手創始人宿華、程一笑發給全體員工的內部信中宣稱,快手將變革組織、優化結構,並提出了戰鬥的第一個目標:2020年春節之前,達到3億DAU(日活躍用户)。

只是,截至2020年11月30日,這個目標稍顯遙遠,為啥?

如今的快手在其拼命努力的流量上面開始感到了壓力:

2020年2月,快手宣佈,其日活躍用户就突破了3億。然而據快手招股書顯示,截至2020年6月底,快手中國APP+小程序的平均日活躍用户也僅為3.02億,數據顯示其快手用户接近停滯。

“土味”快手難言轉型 流量生意受爭議

“抖音是城裏人的聚集地,快手是農村人的廣場”。

無論是邀請流量明星入駐,抑或是買下央視的獨家合作,大手筆的投入並沒有讓快手變得高大上,它依然還在下沉市場中,“土味”是其身上撕不掉的標籤,這讓其轉型之路充滿了坎坷。

因為扶持草根百姓,快手誕生了“喊麥文化”和“家族文化”,儘管這使它在短時間內迅速攻佔下沉市場,拿下了三四線城市用户,但同時也使“土味”二字與快手緊緊捆綁在了一起。

這植根於身的土味讓一二線城市的用户不屑。相較於早早就積累了一二線城市用户的抖音來説,快手未來的用户增長難度顯然要更高一些。

而用户增長規模將極大影響平台變現能力——本質而言,快手不能否認,作為短視頻平台,快手始終做的是互聯網的流量生意。

換句話説,在幾十億資本的支持下,依靠短視頻起家的快手才完成了流量積累——2015年至2016年是快手爆發式增長最快的階段,根據快手官方數據,2015年6月,快手用户突破1億,而2016年4月,快手的總用户突破3億。

隨後,依靠這些流量,尤其是下沉市場的流量,快手才吸引了資本的進入,當然,也在資本的壓力下,或許夾雜着對賭壓力下,快手也不得不開始考慮起了變現——資本投資你並不是為了慈善,而是為了進一步盈利,而在以流量為主的在短視頻領域,商業變現模式主要集中於廣告、電商、直播等這幾種形式,快手也是同樣如此。

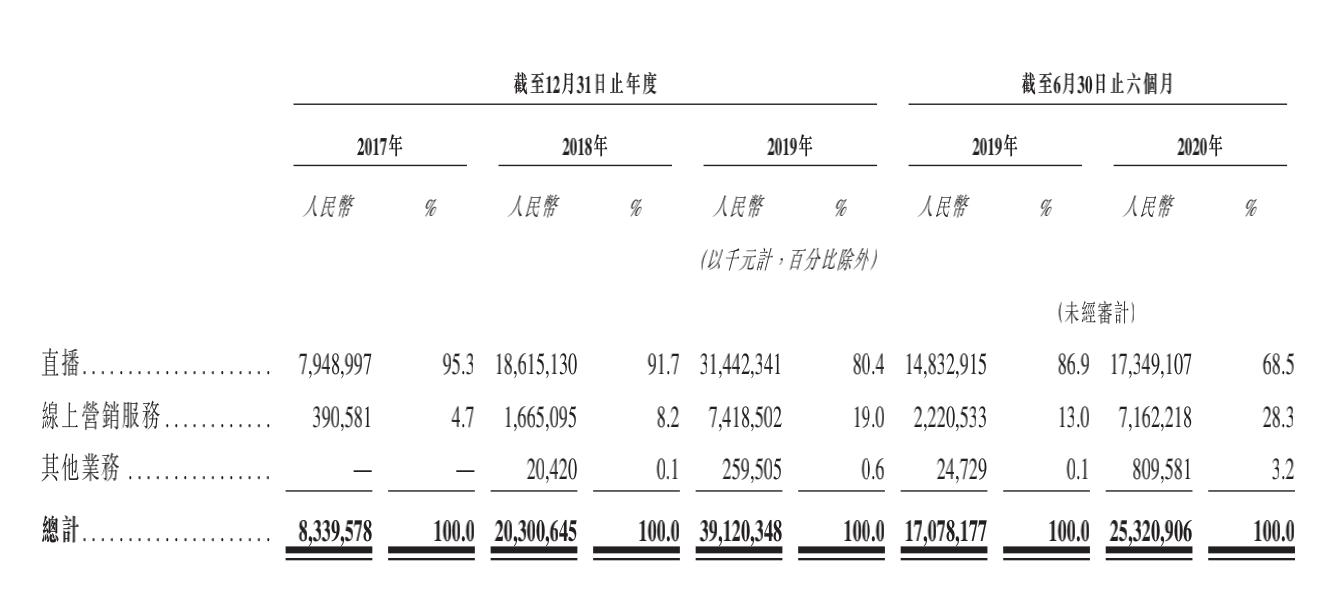

據快手招股書顯示,2017年至2020年,快手的主要收入來源為直播,分別為79.49億元、186.15億元、314.42億元、173.49億元,營收佔比達80%以上。

或許在很多人看來這是一份不錯的營收,然而沒有對比就沒有傷害——在快手的同行業當中,抖音的直播收入也在快速增長,Sensortower數據顯示,2020年9月抖音中國區iOS單月內購收入1.1億美元,讓快手引以為傲的直播領域也正被抖音悄然追趕,差距在逐步縮小。

如果是營銷服務作為增值服務不行,那麼,快手的大規模營收到底在哪裏呢?

眾所周知,自從互聯網流量生意誕生之後,目前只有四種方式被公認:電子商務,網絡遊戲,廣告,增值服務。

從遊戲上來講,快手遊戲用户的日活已經接近整個遊戲直播行業的用户數據,所以,在遊戲直播上,快手的吸引力並沒有多少了;

而從電商直播上來講,面對淘寶直播、拼多多直播、抖音直播的攻勢,目前,快手並沒有拿出多少對抗的辦法及措施,而且,快手招股書清晰顯示,快手的直播收入佔比正在逐年下滑——值得注意的是,快手直播的營收佔比正在逐年下降,2020年上半年僅佔68.5%。逐步取代直播的是線上營銷服務,營收佔比從2017年的4.7%增至2020年上半年的28.3%。

廣告,即線上營銷看起來是快手正在大力發展的一個收入——快手招股書線上,其線上營銷服務包括廣告服務以及快手粉條。

而在廣告服務方面,2019年抖音的廣告收入在600至700億之間,比快手的整體營收要高出一倍,對此,快手在招股書中表示,隨着線上營銷服務賺取的收入比例逐年上升,無法吸引新廣告商、失去現有廣告商或廣告商對其服務的需求減少均可能嚴重損害公司的業務。

與此同時,在快手聚焦下沉市場的時候,相比拼多多通過精準的下沉市場進行電商變現的考慮,快手通過廣告方式對下沉市場用户進行銷售多少有點尷尬,況且,其下沉市場的標籤也讓其吸引更有含金量的廣告商充滿了難度,在消費力有限,利潤率有限的背景下,哪個廣告商會持續不斷的砸出大手筆廣告呢?

與此同時,在2020年經濟調整的大背景下,整個廣告業下滑、企業延遲廣告投放執行的背景下,這也讓快手的線上營銷持續增長打上了一個問號。

從電商角度來看,當快手自建電商平台的時候,快手就開始了與拼多多、阿里、京東之間的競爭,只是,在電商三巨頭早就競爭的白熱化的時候,快手能否有一席之地很難來説。

如果其他三個都已經探索且面臨困境的前提下,那麼在增值服務上面,快手錶現如何呢?

圖源:快手招股書

快手招股書表示,快手的線上營銷包括廣告服務以及快手粉條。

廣告服務方面不用多講。

快手粉條則是提供給用户的一項付費內容。用户通過付費的方式能夠在指定時間內向目標觀眾推廣其短視頻或直播。直播平台大多都開通了這類服務來獲得收入,為了吸引更多的人來觀看自己直播,用户選擇付費來獲得推廣。但這會造成一定程度的不平等競爭從而導致用户流失。

為了吸引更多用户,快手在新推出的極速版中增加了一個“賺金幣”的功能。用户完成平台指定的任務,如簽到、邀請好友等即可獲得“金幣”,“金幣”可用於兑換現金。

同時,抖音也推出了極速版,不僅在界面版式上和快手極為相似,都是雙列視頻的形式,還十分接地氣地提供了“紅包”功能,邀請好友、註冊可獲得紅包獎勵,與快手的“賺金幣”如出一轍。

此前,短視頻平台針對的是非價格敏感型用户,儘管推出“賺金幣”功能後,極速版實現了用户的增長,但吸引來的都屬於價格敏感型用户。如果説之前看短視頻的用户是為了消費短視頻內容,那麼新增的用户則更多是為了薅羊毛,而這類用户的消費意願普遍不高——這讓快手面臨左手博右手的境地,極速版的快速增長一定程度上造成了主版用户的流失,對於短視頻平台而言,似乎有些得不償失。

因此,從增值服務方面,快手粉條對快手商業化變現頗為重要。

快手能否借商業化變現成功實現轉型呢?GPLP犀牛財經將拭目以待。

資本市場已經對所謂的流量生意產生了免疫力——最近兩年,當OFO、摩拜乃至瑞幸咖啡的面前,眾多靠資本燒出來的獨角獸如果無法證明自己盈利,那麼資本也開始用腳投票。