21世紀兩次半導體併購洪流背後_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-11-09 16:02

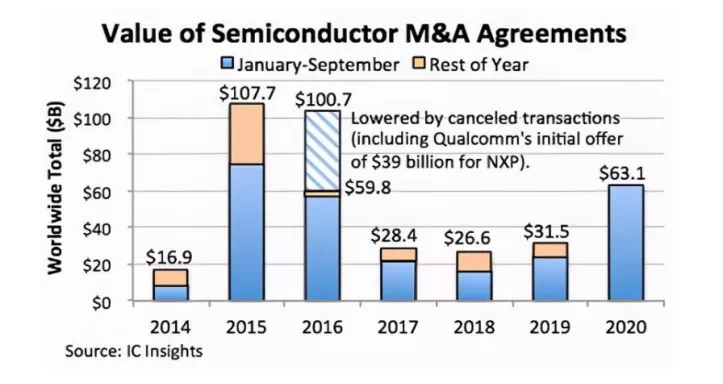

來源:內容來自半導體行業觀察(ID:icbank)原創,作者:蔣思瑩,謝謝!此前,ICinsights報告顯示,在英偉達和Arm達成交易後,2020年成為了半導體世界半導體兼併交易金額第二高的年份。但2020年的併購狂潮並有因此終結,英特爾和SK海力士雙雙官宣達成90億美元的收購,AMD同意以350億美元的全股票形式收購賽靈思,Marvell以100億美元的價格收購Inphi,這三大收購事件再次引起了半導體行業的震動。如此來看,伴隨着這兩筆的交易的達成,2020年的半導體收購總額也將超過2015年(2015年為1077億美元,粗略計算2020年併購金額將超1500億美元),創造半導體收購史上新的記錄。

哪些交易促成了併購高潮

在進入二十一世紀後,半導體行業當中發生的第一波高潮在2015年出現。據相關統計數據顯示,僅發生在2015年中的交易規模就超越了前七年的總額。

在這一年中,安森美半導體以24億美元正式收購Fairchild,鞏固了其在功率器件領域的地位;在這一年中,飛思卡爾被恩智浦以118億美元納入囊中,這筆交易將恩智浦推上了汽車半導體市場的頭把交椅;也是在這一年中,英特爾斥資167億美元收購了Altera,從此,打開了其向FPGA領域進軍的大門。

這些收購對當時的半導體市場造成了巨大的轟動,這不僅體現在對細分領域的競爭格局產生了影響,接連不斷的超百億美元的併購價格也是這一年的“特色”。

除了英特爾、Lam Research和恩智浦之外,當年,安華高以370億美元併購博通也引起了業界的關注,這是2015年半導體行業當中發生的最大一筆交易,也是科技業自上世紀90年代末網絡泡沫時期以來最大規模的收購。2016年是2015年半導體行業併購的延續。在這一年中,超百億美元的併購仍然不弱——ADI以148億美元收購Linear,擴大了其在電源管理芯片領域的影響力,並鞏固了ADI在模擬行業中的地位;除此之外,當年的軟銀也以320億美元拿下了Arm,據當時的報道顯示,軟銀正在投資於“物聯網”業務,他們希望抓住該市場的重大商機,而收購ARM可以與他們的戰略完美匹配。此外,還有三星以80億美元的價格收購了哈曼卡頓,通過這筆交易,三星將會進入到車聯網的競爭中來,而這個領域同樣也是被眾多半導體巨頭看好的市場(2017年,英特爾以153億美元收購Mobileye也是瞄準了汽車半導體的市場。同時,我們也看到,最近幾年關乎汽車半導體的競爭也愈演愈烈,也是行業巨頭對這個市場進行併購整合後的效應凸顯)。同年,還有日月光以52億美元收購了矽品,擴大了他們在封測領域的影響力;Microchip以36億美元收購同行Atmel,當時,Microchip是少數幾家未採用ARM核心的主要微處理器(MCU)供應商,而Atmel則可提供ARM功能,收購Atmel,可以進一步豐富Microchip的產品線。

以這些交易為基礎,2016年成為了半導體併購史上第二高的年份,交易總額也同樣達到了千億美元的級別。

但伴隨着今年ADI以209億美元收購美信,以及英偉達和Arm達成400億美元的交易,2016年的併購總額記錄就被打破了。而後又陸續出現了SK海力士收購英特爾NAND相關業務,AMD以350億美元收購賽靈思的消息,以及Marvell收購Inphi,這些併購事件的發生使得2020年的併購總額打破了2015年的“天花板”。

從2020年的這些收購上看,本輪收購的狂潮或許對半導體行業的競爭格局產生更大的衝擊。不少行業巨頭都面臨着被挑戰的局面。這其中就包含,ADI收購美信意圖挑戰TI在模擬領域中地位,以及AMD收購賽靈思,劍指由英特爾掌握的數據中心領域。除此之外,這些領域對於細分領域市場也產生了巨大的衝擊,例如,英偉達收購Arm,讓以中立身份而進行產品授權的Arm站在了尷尬的位置上;還例如,AMD收購賽靈思,讓獨立FPGA企業的未來變得捉摸不定。

兩場併購潮的異同

出現在2015和2020年的兩波半導體併購狂潮説明了什麼?

首先來看,2015年發生了什麼?根據當時的市場情況來看,2015年全球宏觀經濟增長減速,半導體行業增長也隨之放緩,但研發和資本密集度卻持續增加。而要想在短期內得到較大的進展,收購就成為了一條必選之路。

另一方面,IC行業經過前面數十年的鋪墊,至2015年,某些細分領域市場的發展趨於成熟,產業升級的趨勢呼之欲出。同時,PC對半導體的需求有所降低,而物聯網和雲端應用開始興起,這種變化也促使了半導體行業發生了改變。在這個過程中,廠商為了搶先佔據市場也促成了2015年併購潮的來臨。

埃森哲也曾在其發佈的一份調研報告中稱,半導體行業傳統的有機增長已經終結。作為替代,領先的半導體廠商已經將併購作為新的增長策略。

於是,在這一年中,發生了不少轟動一時的大宗收購。很多大型芯片廠商已經在這個時期完成了重點收併購。與之相對的,也有很多巨頭被收購了,包括仙童、飛思卡爾、Altera等一代梟雄都淹沒在了這場洪流之中。另一方面,伴隨着這些梟雄的折戟沉沙,全球半導體市場格局也悄然發生了變化,巨頭收購巨頭的趨勢開始初現。

隨後,從2017到2019年,半導體產業併購迎來了“靜默”期。就像是行走江湖的俠士在得到一本武功秘籍後,需要閉關修煉一段時間,蓋世神功才能為己所用。這或許也是在經過2015、2016的併購塵囂後,企業對併購降低熱情的原因之一,他們需要時間去消化併購帶來的影響。與此同時,半導體產業的重要性日益凸顯,這也使得各國對半導體產業的監管審查日益嚴格,因此,併購案件也有所減少。

但這種安靜僅僅持續了三年,半導體行業就又掀起了併購狂潮。在這麼短的時間內再次發生相同的情況,是否意味着2020年的併購是2015年的延續。

從背景上看,5G和AI等技術在2015年就已經有初露頭角的勢頭,經過幾年的發展,5G和AI等應用逐漸發展到商業落地的階段。從這一點上看,2020年的併購可以被視為是一種延續的表現。

但與2015年不同的是,全球半導體競爭格局發生了變化。從2015到2020年間,先進工藝的發展遇到了阻礙,不僅有企業退出了10nm以下製程的追逐,整個半導體技術市場也在試圖通過不同的手段衝破由先進工藝帶來的瓶頸,於是,異構架構出現了。

那場由2015年的收購而產生的“蝴蝶效應”開始在2020年身上有所顯現,以英特爾為例,在收購了Altera之後,他就具有了行業內最全的硬件架構,這有利於他們搶佔數據中心時代的先機,穩固其在半導體行業的地位。在英特爾收購Altera後的5年,AMD也走上了這條路,於是,他將目光投向了賽靈思。

同樣地,在英偉達收購Arm的背後,也有着同樣一套思維。憑藉這筆收購,英偉達可以將ARM的CPU技術與其在圖形處理器(GPU)方面的專長緊密結合,從而拓寬其在半導體競爭中的版圖。

由此,便可看出,在2020年的併購當中,巨頭與巨頭之間的併購愈發強勁。企業更加註重收購那些已經得到充分發展的巨頭企業。他們之間的結合,可以快速補齊收購方的短板,加快他們搶佔市場的先機。

在這種邏輯背後,不僅是科技的進步需求,全球半導體市場環境發生的變化或許也是促成2020年的併購的原因之一。中美貿易、日韓貿易等問題,都再次強調了半導體的重要性。另外疫情的原因,也加劇了行業的競爭關係,使得企業開展了併購。

但在這種背景下,半導體行業的這種博弈,又對併購交易的達成,提出了新的挑戰。埃森哲數據顯示,2013年至2015年,因“政府介入”或“監管限制”等因素而受阻或終止的半導體併購交易僅有3例;而2016至2018年,這一數字升至了14例。該機構在報告中還另外指出,如今越大規模的交易,越容易遭遇更長時間的審核。(這也為英偉達能夠成功收購Arm,打上了一個巨大的問號。)

在這兩波併購當中,中國所扮演的角色

在2015年和2020年兩波半導體收購潮的背後,中國也充當了不一樣的角色。

可以説,2015年、2016年是中國半導體進行海外擴張的高潮。據證券時報的報道顯示,彼時海外上市的優質半導體普遍估值較低,收購後置入國內資本市場有利可圖,加上國家出台政策大力鼓勵集成電路發展,就催生了一波收購熱潮。

這其中包括,中國財團對豪威科技進行了收購;武嶽峯資本以7.64億美元收購美國存儲芯片設計公司ISSI;我國第一大封測廠長電科技以7.8億美元收購全球第四大封裝廠星科金朋;通富微電完成了對AMD位於蘇州與馬來西亞封測廠的收購;天水華天收購FCI;紫光集團入資中國台灣力成。

通過這些收購,中國半導體企業的發展也得到了一定的拓展。尤其是在封測方面,中國封測行業已經有所成效。以長電科技為例,在收購星科金朋後,公司在全球封測行業的排名躍升至第三位,同時通過星科金朋獲取了更多的優質客户。據相關資料顯示,截至2019年,全球前二十大半導體公司85%已成為長電科技的客户,其中,海外市場是其業務中的重要組成部分,佔比為78.88%。2019年,長電科技實現了扭虧為盈,尤其是在5G對半導體封裝需求增加的情況下,長電科技作為國內封裝領域的佼佼者,其龍頭效應也在進一步得以凸顯。

而在2020年的這波併購潮當中,就鮮有中國企業的身影。有分析認為,疫情會一定程度放緩中國半導體產業的成長,許多廠商既有的增產和銷售計劃恐面臨延期,進而延緩中國廠商的併購動作。不過,疫情也可能會使今後一段時間中小企業的融資變難,這又會推動一批中小半導體企業間的併購發生。

除此之外,過去幾年中國半導體成長的速度,也引起了美國和日本等國家的注意。因此,引發了一系列的貿易問題,這也為中國半導體企業的收購造成了不小的困難。

從另外一方面來看,中國企業雖然在併購上動作減少了,但在投資方面卻頻繁了很多。據云雲岫資本此前的報告顯示,今年前7個月中,半導體領域股權投資金額超600億人民幣,是去年全年總額的2倍;預計年底將超過1000億,達去年全年總額的3倍。

在這其中,不僅有專業從事投資的公司外,產業基金也加入到了半導體的投資上。由於中美之間的貿易關係發生了變化,使得國內半導體企業開始注重扶持國內供應鏈的打造,華為、小米、英特爾等廠商均參與其中,在這個過程中,很多初創企業都獲得了他們的青睞。在眾多類型的獲投企業當中,製造、封測、EDA工具軟件、設備與材料等“卡脖子”領域尤其受到關注。