服務器芯片市場新格局_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2020-11-09 16:03

來源:內容來自半導體行業觀察(ID:icbank)原創,作者:李飛,謝謝!隨着人工智能和5G等新需求的出現,數據中心和邊緣計算等服務器芯片市場的需求正在快速提升。從芯片市場來看,這些市場的需求也與之前由Intel x86統治的服務器市場有所不同。我們認為,人工智能和5G時代服務器市場的新需求有以下幾點。

首先,服務器芯片客户的垂直集成度更高。在之前的服務器市場,芯片廠商的客户往往是Dell,HP這樣的系統集成商,然後系統集成商再銷售給服務器客户。而在人工智能時代,數據中心集中到了Google, Amazon等少數幾個超級大客户手裏,而這些大客户更願意繞過系統集成商,直接購買甚至定製芯片並且做系統集成。在這一點上,ARM相比x86而言可定製性要好不少,而為數據中心大客户做定製相關的設計服務也將會是一個新的市場方向。

其次,人工智能和5G相關的服務器處理的任務相對而言更單一(而不會像之前的數據中心中的服務器那樣會在不同的時間段處理非常不同的任務)且對於處理能力和算力的需求很高,因此芯片方案中處理器只是一部分,想要具有競爭力還需要能搭載其他的專用芯片來處理這些特定的任務。例如,在人工智能領域的矩陣運算加速,5G領域的數據接入處理等等。

在這樣的情勢下,我們看到了Intel和AMD之外的芯片廠商正在積極佈局這個領域。近日,Marvell宣佈收購高性能互連芯片公司INPHI,更加充實了能提供的服務器相關芯片IP庫;Nvidia宣佈收購ARM,向高性能計算服務器芯片解決方案領域邁進重要一步;而Qualcomm則進一步加強在邊緣計算服務器芯片領域的投入,試圖從基站為切入點佔領邊緣計算服務器市場。

Marvell滿足服務器市場的定製化需求

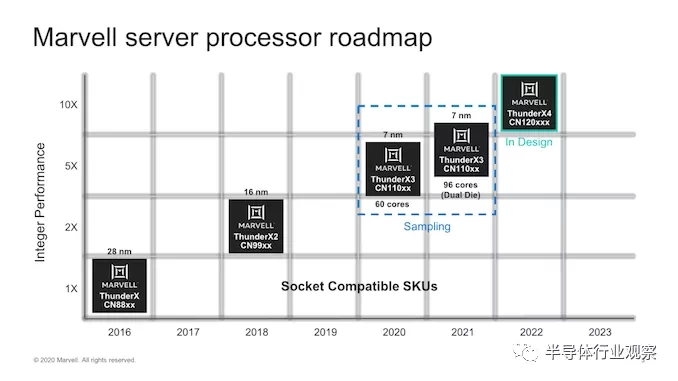

Marvell從幾年前收購高性能處理器芯片廠商Cavium開始就加大了對於服務器處理器領域的佈局。在成功地推出了三代ThunderX系列基於ARM的服務器處理器之後,Marvell在最近表示將會把精力更加專注於定製化的ARM服務器處理器,而非通用平台。

Marvell做出這樣的選擇自然有自己的道理。首先,Marvell還不夠足夠強勢到推出自己的處理器產品,然後讓客户去做適配。此外,如前所述,數據中心領域的客户目前集中在幾家互聯網巨頭,因此Marvell如果能抓住一兩個這樣的大客户,就能佔有不錯的市場份額,因此為少數幾個大客户做定製的策略很合理。最後,這幾個數據中心的大客户本身也有定製化的需求。互聯網公司作為數據中心的運營者同時也是數據中心的使用者,對於數據中心中運行的計算強度以及計算類型分佈都有很好的估計,因此根據這些計算需求來定製相關的處理器產品能大大提升自身數據中心的運行效率。

Nvidia瞄準高性能計算

Nvidia則選擇了從高性能計算作為切入點。Nvidia的拳頭產品——GPU以及CUDA生態——擁有極高的競爭壁壘,目前來看在人工智能為代表的高性能計算領域無可匹敵。而Nvidia缺的恰恰是一個處理器平台,從而可以和GPU整合在一起,完成高性能計算服務器平台的完整交付。

為了解決這個問題,Nvidia於前一陣宣佈要收購ARM。如果能擁有ARM的高性能處理器架構,搭配Nvidia的GPU,我們認為Nvidia將會在服務器高性能計算領域更加強勢。除此之外,Nvidia還在之前收購了服務器高速互聯廠商Mellanox並於最近發佈了用於網絡互連的網卡芯片DPU,用於高性能網絡協議處理和存儲系統處理。這再次印證了高速互聯對於服務器領域的重要性,而Marvell這次收購INPHI事實上也和Nvidia收購Mellanox有相似的思路。

Qualcomm的策略則是從自己擅長的5G入手,慢慢切入邊緣計算服務器市場。上個月,Qualcomm發佈了其基站產品,其中包括射頻前端,以及用於加速處理虛擬化無線網絡接入(vRAN)的硬件芯片。vRAN對於5G無線基站來説可以説是一個重要改變,因為vRAN意味着無線接入協議可以軟件化,而對於Qualcomm來説則可以提供一套標準化的底層硬件來運行虛擬化軟件化的vRAN。在這之前,RAN基本都是軟件和硬件一體化設計,從而一旦網絡接入的協議有一些變化,很有可能軟硬件都需要重新設計;而vRAN則是把軟件層和硬件層分開,協議修改可以在軟件層實現,標準化硬件則不用改變。Qualcomm是少數同時擁有強大射頻前端硬件設計能力和處理器經驗的公司,因此這次Qualcomm選擇進入5G無線基站將會有很大的優勢,而Qualcomm想必目光也不僅僅在基站上,更是看中了基站作為入口,可以進一步提供打入邊緣計算甚至數據中心的戰略價值。

Qualcomm上週的財報電話會也印證了我們的觀點。CEO莫倫科夫表示,Qualcomm下一步的重要投資將會在基礎設施建設上,而其在未來的目標則是為“無線網絡接入雲”提供基礎設施。目前在無線接入部分Qualcomm已經有了很多佈局,而在計算部分,具體的技術方案還沒有公佈。之前Qualcomm在2018年的ARM服務器芯片項目Centriq中的技術積累可望在未來再次得到利用,當然也有可能Qualcomm會使用第三方的處理器搭配自家的無線接入模塊實現邊緣計算服務器。

未來市場格局預估

目前,服務器處理器最大的供應商仍然是Intel。我們認為,在數據中心市場,我們文中討論的Marvell和Nvidia都會對Intel帶來強而有力的挑戰。一方面,Nvidia在高性能計算領域的強勢給了它推廣GPU+ARM CPU一個強而有力的支點,可望從高端市場慢慢蠶食Intel的市場。而另一方面,隨着互聯網廠商對於數據中心的話語權越來越強,像Marvell這樣為終端需求客户直接提供定製化服務器芯片設計也可能會擁有越來越大的市場。

在5G邊緣計算這樣的新興服務器芯片市場,我們認為Qualcomm很有機會藉助其無線接入設施為抓手,成為該市場舉足輕重的芯片供應商。此外,Nvidia在5G協議棧加速領域也有佈局,已經在和Verizon合作以提供5G vRAN加速。在這個領域,Qualcomm和Nvidia可能存在一定的重疊和競爭;Qualcomm更注重接入而Nvidia更注重計算,因此如果算力在邊緣計算中更重要的話我們或許會看到Qualcomm和Nvidia合作一起推出解決方案,反之如果接入更關鍵的話,Qualcomm很有可能會在5G vRAN和射頻之外進一步推出處理器部分並實現完整的5G邊緣計算接入+計算解決方案。