依靠價格彈性獲取發展機會,是長視頻的涅槃時刻_風聞

网视互联-网视互联官方账号-2020-11-09 15:33

作者 | Amy Wang

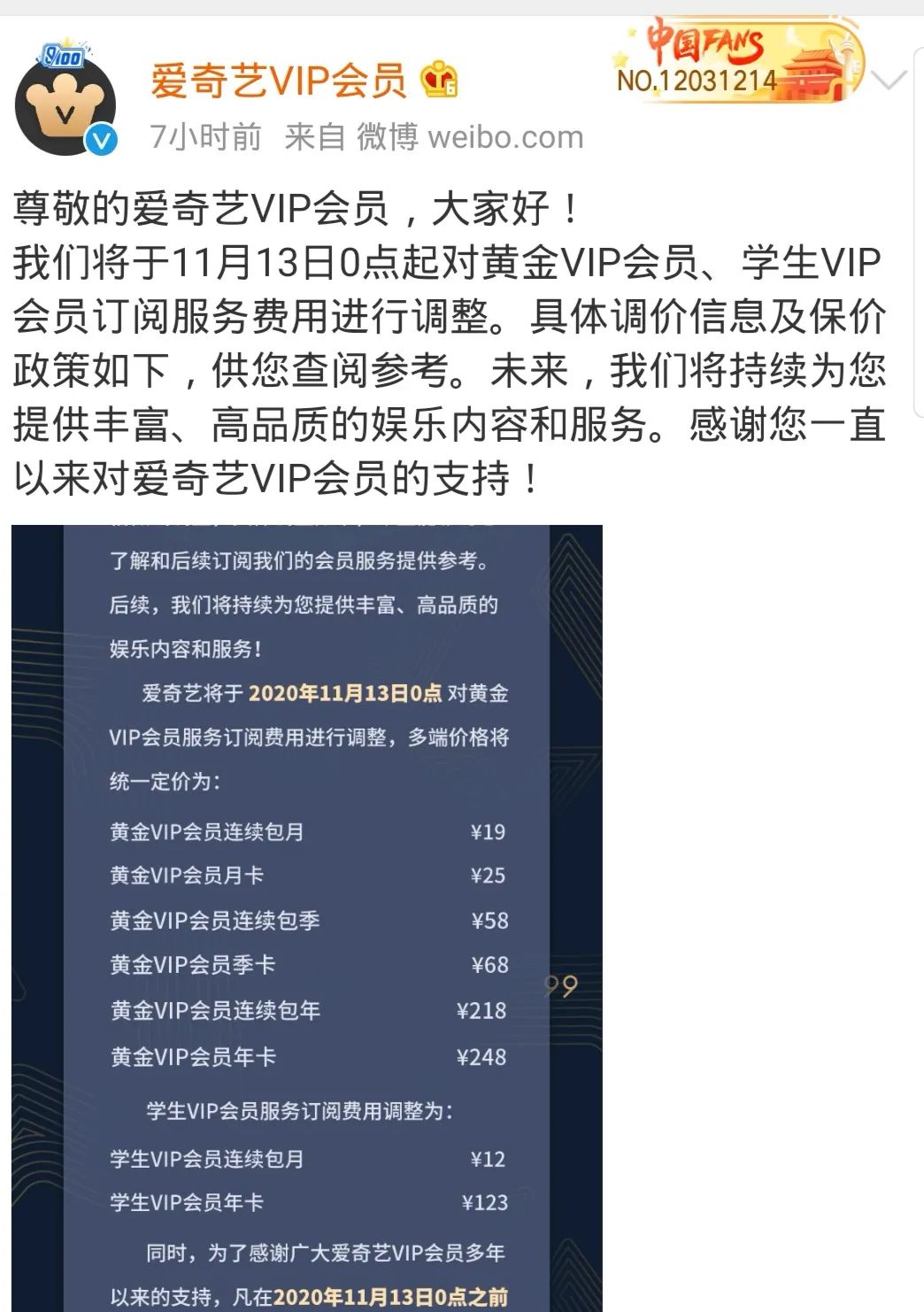

10月29日,Netflix再次啓動提價,將美國標準月費價格提高到每月14美元(約合93元)。此外,優質高清服務價格上漲了2美元,由每月15.99美元增加到17.99美元(約合119元)。今年四季度Netflix還取消了推行多年的首月免費試用功能。巧合的是,被稱為中國奈飛的愛奇藝,也於今日宣佈將於11月13日起上調黃金VIP會員服務價格。根據愛奇藝給出的信息,調整後的連包月卡、月卡分別為19元和25元。

**這是中國視頻平台從2011年推出會員付費模式以來,第一次對價格作出調整。**中國流媒體的訂閲會員規模增速迅猛,早在去年年中就迎來了單家破億。一方面是已經進入的“億級”會員時代,對於頭部視頻平台的用户服務溢價充滿想象空間;另一方面,此前,視頻平台的訂閲價格九年都維持了不變的狀態。

迄今為止,Netflix已經普調過五次價格。由於兼顧競爭、用户情緒、付費意識等因素,導致中國視頻會員首次提價比歐美地區來得晚很多。

愛奇藝在國內遇到的挑戰與奈飛的國際挑戰有某種共通性。2019年8月,英國《金融時報》報道稱,蘋果計劃在原創視頻製作上投入60億美元。奈飛的潛在對手們期望通過“砸錢”搶佔更多份額,而奈飛在加大投入的同時也在通過獲得定價權進一步打開市場空間。從誰能更代表流媒體的下一步發展趨勢來看,顯然奈飛和它的競爭者們並不在一個競爭層面。有人想爭奪現有空間,有人在想辦法為未來探路。

愛奇藝與奈飛引領定價權背後有着相似的商業邏輯,即:依靠價格彈性而不是燒錢,獲取長期發展機會。

Netflix與愛奇藝:專注長期發展的商業邏輯

商業競爭比的從來都不是短期一城一池,而是長期能改變什麼。愛奇藝宣佈提價後,將會有哪些得失,或許可以從Netflix的數次提價經驗中窺探一二。

2011年7月,Netflix在北美首次漲價,彼時北美訂户只有2300萬,三個月後80萬用户退訂。2014年4月及以後的三次提價,也都無一例外會引起退訂率的反彈。可以看到,奈飛的每次漲價都不是“皆大歡喜”,媒體極為關注的“退訂率”曾一度讓奈飛陷入風波。

我們再換個維度來看奈飛每一次對於價格的調整。2011年,第一次調價後,Netflix在當年第三季度的收入增長了63%,這一年下來,Netflix的總收入突破了15億美元。2017年10月5日,Netflix第三次漲價,戲劇性的是,這次提價後,股價兩日大漲超7%,市值暴增60億美金。也就是説,奈飛漲價帶來的商業溢價已經被資本市場看見。之後的故事也都知道了,2017年-2020年,奈飛逐漸成長為可以與百年迪士尼平起平坐的超級流媒體公司,市值甚至一度超越迪士尼。

事實上,首次漲價帶來的財務獎勵,就讓奈飛認識到,退訂沒想象中可怕,讓公司走入財務正循環才是當務之急。這次漲價後,奈飛股價有過短暫低迷,但沒用多久,便觸底反彈,公司市值開啓騰飛之路。

Netflix股價走勢圖

雖然此前愛奇藝創始人龔宇曾多次提到過愛奇藝的漲價計劃,但愛奇藝選擇的時間點,是作為2020年為數不多的口碑劇《沉默的真相》和《隱秘的角落》完結之後。就在愛奇藝宣佈漲價的2天前,《隱秘的角落》宣佈在日本定檔。從愛奇藝公佈的2021年片單來看,迷霧劇場依然是明年的重頭戲,《誰是兇手》《致命願望》已經在被一部分用户討論。

《誰是兇手》海報

對比國內,愛奇藝此次提價是否能被資本普遍認可還待驗證,畢竟奈飛也是經歷了兩次提價後,才被廣泛看見其帶來的商業溢價空間。但無可厚非的是,越來越穩健的財務指標和上揚的K線圖給了奈飛強大的底氣。

愛奇藝的漲價比奈飛遲到9年,也會面臨奈飛早期遇到的情況,即部分用户不理解甚至退訂。不過,可以從奈飛的經驗中學到的是,“大投入打造優質內容——吸引訂户——提高價格和ARPU值——擴大內容投入——更多付費收入”的商業正循環必須要搭建起來,這樣才能為上游創作者、投資方、付費用户以及自己帶來真正的安全感。畢竟,單純燒錢是燒不出視頻行業未來的。

誰更能代表未來?

從去年四季度開始,全球流媒體大戰打響,新加入的蘋果、迪士尼、華納等均推出了資費遠低於奈飛的流媒體訂閲計劃,並且在低價基礎上採用各種優惠策略,吸引新訂閲用户。目前國內現存的長視頻有10多家,第一梯隊的愛奇藝、騰訊視頻,第二梯隊的優酷、芒果TV、Bilibli,第三梯隊的搜狐視頻、咪咕視頻、PP視頻、華為視頻、人人視頻等。目前三大梯隊視頻網站的付費業務不僅價格相同,連定價方式和期限劃分(月/季/年)都延用了愛奇藝9年前的方案。

**在同業競爭上,愛奇藝與Netflix面臨的挑戰是一樣的,即:競手對“低價”樂此不疲。**看起來,此時選擇提價,Netflix和愛奇藝都顯得“不聰明”。

近年來,視頻平台每年花費數百億投入上游內容產業,良心製作越來越多,但會員價格卻並沒有跟隨內容質量同步提升。視頻網站一邊面對的是漲了數倍的內容投入成本,一邊是十年如一日沒有變動的會員價格。

龔宇不止一次在公開場合表示會員定價過低的問題,但十年間,長視頻多被內部競爭絆住遲遲未能提價,內容成本都翻了幾番了,到了下游不僅要以遠低於價值的價格提供給用户觀看,還要面對盜版的“搶劫”,虧損成了愛騰優甩不掉的重擔。除了自身競爭外,長視頻還要面對短視頻、遊戲、直播等多種應用搶奪用户時間的外部競爭。

**愛騰優們必須認識到,十年前靠燒錢解決不了的問題,未來也不可能解決。**持續投入的同時,構建自身發展的正循環是愛騰優們的當務之急。打破低價僵局,已經不是一家、兩家的個體戰略選擇,而是整個影視產業到這個階段不得不做的。

短期一城一池的“小聰明”不是最重要的,重要的是有沒有長期紮根中國影視娛樂內容的決心與實力。從這個角度來説,提高價格只是影視產業在平台這端所做的選擇。影視行業的問題並不只侷限在一環,平台所承擔的成本壓力,本身也延續到了上下游,視頻平台的長期虧損與更多優質內容的投入匱乏息息相關。以愛奇藝此次舉動為轉折點,也許是長視頻流媒體們開始直面現實、尋求長期健康發展的標誌,也是勇於接受更大維度競爭的體現。

新的市場空間正在打開

十年磨一劍,長視頻走到了分岔路口,各自內容品牌的差異化已經顯現。

內容領域的競爭跟電商、O2O等還不太一樣,不是“不差錢”就一定能贏的。在專業內容領域,“爆款基因”和“人”是比錢更重要的東西。

之所以是愛奇藝出來破局,跟它在三家中脱穎而出的自制內容實力分不開。2017年,《無證之罪》《河神》等國產網劇有了對標美劇的跡象;2018年《延禧攻略》火爆大江南北,成為當年Google年度熱劇Top1;2019年的自制劇《破冰行動》摘得2020年白玉蘭最佳電視劇獎;2020年“迷霧劇場”的《隱秘的角落》《沉默的真相》等直面社會矛盾,揭示現實問題,成為零差評網劇代表。更重要的是,“迷霧劇場”作為系列劇集,説明這家“爆款工廠”已經拿到了生產頂級內容的鑰匙,可以批量生產爆款了。

而從愛奇藝公佈的200部內容片單可以看到,更大的投入已在路上。為了保證更多高品質內容輸出,逐漸提高訂閲價格是必須的。

當然我們也看到背靠騰訊大集團的騰訊視頻有着不太一樣的選擇,它們剛剛喊出“除了真心,只有錢”的口號,希望成為長視頻的絕對領導者。對於騰訊視頻而言,確實有着大集團現有的生態優勢和供血,不過從2020年的表現來看,強大的資金輸血並沒有換來騰訊在自制內容上的爆款作品。騰訊視頻的戰略還需要實踐驗證。

不管未來格局中,長視頻平台是多家共生還是有絕對領導者出現,對於行業上游創作者、下游消費者而言,多元化有選擇的內容市場才是最優的。

**事實上,在商業模式轉型上,龔宇和孫忠懷是有着共識的,即長視頻必須從百分百版權買斷的生意中走出來,重心要放在打造頂級的自制作品上。**各家長視頻也都在通過各種項目,打造自制品牌。隨着內容產業D2C趨勢也逐漸明朗,對於上游來説,匠心作品已經可以通過平台直接與C端市場進行溝通和交易,好的內容將收穫比版權買斷時代幾倍甚至百倍的豐厚回報,差的作品再沒有生存空間。這也是為什麼愛奇藝、芒果TV等不再押注那種全面覆蓋的流量大作,而是將主賽道細分成多個小賽道,精細化運作分眾內容。新的市場空間正在打開。

作為領軍者,既要破也要立。破的是安逸的內容打法和舊的天花板,立的是新的行業規則和標準。

有人敢於站出來打破十年競爭僵局,重新定義市場空間,是中國視頻流媒體一個新的開始,但未來的路依然艱鉅且漫長。包括愛奇藝此次提價,是否會像奈飛一樣,多次嘗試以後才能換來資本與用户的積極反饋,仍是未知數。以此為契機,希望愛奇藝後期呈現出來的內容能夠帶領中國長視頻再上一個台階,讓觀眾、內容創作者、平台自己都能在商業正循環中獲得更高性價比的回報和好內容更大的溢價空間。