瘋狂「攬客」致大幅虧損,快手上半年推廣費激增360%_風聞

镭射财经-立足数字化思维,深挖新商业故事。2020-11-09 09:27

撰文/文姬

出品/趣識財經

短視頻紅利,持續爆發。

歷經多次傳聞上市後,11月5日,快手正式向港交所提交了招股書。

招股書顯示,2020年上半年,快手APP及小程序的平均日活躍用户及平均月活躍用户分別為3.02億元、7.76億元。

不僅如此,快手的營業收入從2017年83億元,增至2018年的203億元,2019年進一步增長至391億元,而2020年上半年營收實現了253億元。

另外,2017至2019,快手經調整後的淨利潤,分別為7.78億元、1.82億元、13.46億元。

但是,連續三年盈利後,2020年上半年快手經調整的淨利潤卻大幅虧損63.48億元,而2019年上半同期為盈利12.35億元。

直播放緩,廣告、電商崛起

整體看,快手各業務營業收入有了大幅提升,但在業務細分領域,又呈不同的發展態勢。

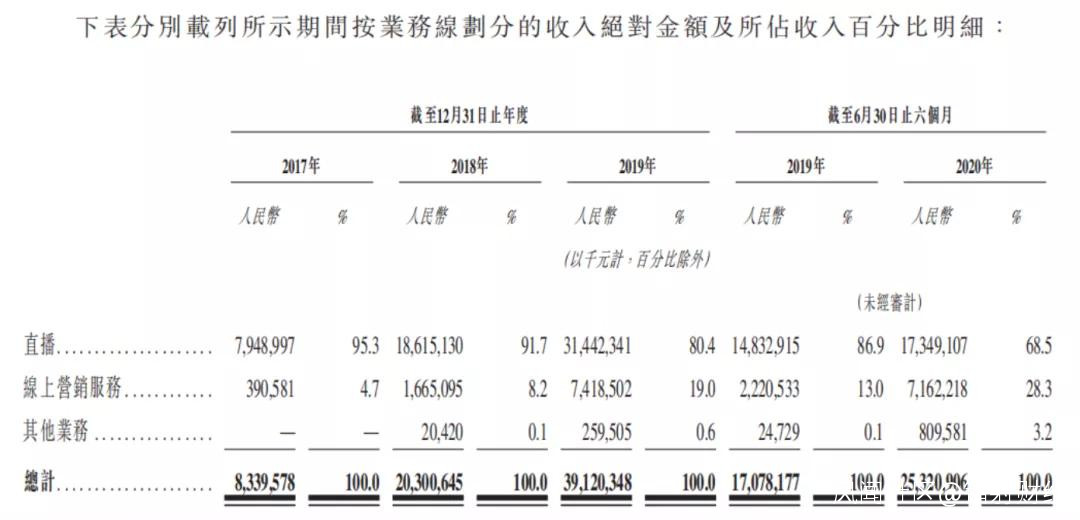

招股書顯示,快手的業務營收來源於直播、線上營銷服務、電商以及其他業務。

其中,直播業務一枝獨秀。2017年、2018年、2019年,快手直播收入分別為79億元、186億元、314億元,2020年上半年收入為173億元,而2019年同期收入為158億元。

從營收佔比來看,2017年至2019年,直播收入佔總收入比重分別為95.3%、91.7%、80.4%;但到了2020年上半年,直播營收佔比降為68.5%。

不難發現,快手的直播收入絕對量在逐年上升,但營收佔比卻在持續下降。

與直播業務增速放緩不同,快手的線上營銷服務卻是呈快速增長趨勢。

公開信息顯示,2017年至2019年,快手線上營銷服務收入分別為3.9億元、16.7億元、74.2億元,2020年上半年便實現營收71.6億元。

同樣,線上營銷服務收入佔總收入的比例也逐年加重。2017年至2019年分別為4.7%、8.2%、19.0%;到了2020年上半年,這一比例變為28.3%。

根據財報,快手直播業務收入主要為“打賞”所產生的收入,而線上營銷服務主要為廣告業務所得。兩者增速一降一增背後,“短視頻打賞服務”的瓶頸得以凸顯。而顯然快手也注意到這一點,多業務並進策略一覽無遺。

數據顯示,快手其他業務收入方面,2019年上半年為2400萬元,到了2020年上半年,這一數據激增為8.09億元,同比增長了30倍。

趣識財經梳理發現,其他業務收入主要包括電商收入、網絡遊戲及其他增值服務收入。

信息顯示,截至2020年上半年,快手的電商業務商品交易額達到1096億元,成長速度驚人。

在招股書中,快手在多篇幅凸顯電商業務的重要性,並自詡為全球第二大直播電商平台。

種種跡象或在向外傳遞:快手對直播電商勢在必得。

但不可否認,電商產生的營收佔比依然較小。2020年上半年,快手其他營業收入(包含電商)佔總收入的比重僅有3.2%。

如果從發展角度,或許可以給快手的三大業務定調:直播打賞代表過去,在線廣告活在當下,而直播電商或決勝未來。

推廣費用激增360%,快手砸錢奪用户

快手三大業務營收可圈可點,但淨利潤卻急轉直下。

究其原因,不外乎是快手的經營成本高,進而導致其淨利潤下降。

趣識財經梳理發現,快手的銷售成本主要為主播的收入分成成本。

具體來看,2020年上半年,快手給主播的收入分成及相關税高達97.9億元,佔同期總收入的38.7%。快手指出,為了吸引更多的主播加入平台,快手分給主播的分成及税增加。

而在銷售成本(主營業務成本)之外,營銷推廣與廣告開支卻大幅上揚。2017至2019年,快手的推廣及廣告成本分別為12.64億元、40.77億元、94.22億元;2019年上半年該成本為28.63億元,佔總收入比為16.8%。

到了2020年上半年,快手的推廣費及廣告成本劇增至132.84億元,同比增長超360%,佔總收入比重也攀升至52.2%。

快手劇增的營銷推廣費用,到底用在了何處?

招股書指明,在推廣費及廣告成本中,快手主要用於提高自身品牌的知名度以及推廣組合和服務,而在2019年以及2020年上半年,快手極速版等應用的宣傳佔據了推廣費及廣告費的主要部分。

此前,有媒體報道,2017、2018和2019年底,快手的應用及小程序平均日活躍用户為0.67億、1.17億、1.76億。

而截至2020年6月30日,快手的應用及平均日活躍用户、及平均月活躍用户分別為3.02億、7.76億。

不能得知,快手大量投入的推廣費及廣告費背後,一切還是為了獲客,其主推快手極速版或是快速的佈局下沉市場,進而拉動活躍用户的增長。

有業界人士指出,快手上市前瘋狂推廣營銷拉動活躍用户增長,實質上還是為了快速做大用户,提高上市估值。

除此之外,快手瘋狂獲客背後也有來自外界的壓力:來自抖音自不必説,越多越多電商、本地生活平台,已將短視頻以及直播帶貨當作頭等業務發力。

未來圍繞短視頻/直播帶貨的競爭,愈發強烈。

快手不得不冒着虧損風險,迎頭趕上。

小結

誠然,短視頻第一股或很快被快手攬入懷中。

但是,隨着短視頻賽道的越發擁擠,快手上市後面臨的壓力也將更大。畢竟,快手的對手不僅是抖音,還有剛加入的愛奇藝、騰訊等長視頻平台。

弱化直播,朝着電商、遊戲等方面佈局,或是快手應對短視頻賽道競爭的重要手段。但無論如何演化,活躍用户基礎始終都是決定性力量。

依靠瘋狂砸錢拉新,快手短期目的已經實現;但能否持續,還是未知之數。