靠“老鐵們”去收割股市精英,快手有多難?_風聞

新文化商业-新文化商业官方账号-2020-11-10 07:46

作者 | 吳小瓊

誰是短視頻第一股,這個答案在上週變得明晰起來。

隨着快手搶先字節跳動在香港遞交招股書,短視頻平台們不到10年的運營過程呈現在大眾視野。733頁的招股書,一方面闡明瞭快手是如何搭乘流量快車,從一家GIF圖公司成長為中國第二大短視頻社交平台,另一方面再次印證了互聯網流量變現的難度。

資本市場快手雖快人一步,未必是好事。因強光下的軟肋激起了很多唱衰的聲音,中國分析師們陷入了較為激烈的爭論之中,華爾街擺出一副觀望姿態。可以説,快手的招股書是短視頻行業的一個重要分水嶺,它預示着人們開始從關注市場本身轉向短視頻流量變現。

中國評論屆之所以出現激烈爭議,根源是快手處在鉅額虧損狀態中。與音樂、長視頻流媒體自開始需要大量內容成本採購版權內容而虧損的邏輯不同,快手之前是可以盈利的。基於用户自發生產內容、平台推薦算法的抖音、快手,曾經被外界猜測是互聯網流量的印鈔機,但快手財報粉碎了外界對短視頻平台在商業化上誇張的想象。

迴歸根本問題,看好快手的人認為快手近兩年不惜虧損的鉅額投入是以後博取更大商業化的必要步驟;看衰的人則認為快手沒有找到適合自己的商業化故事,靠無上限的營銷獲得的日活數和用户時長終究難以留存。

短視頻應用們基本告別流量戰,商業化才是抖音快手真正的分水嶺。新文化商業(Ent-Biz)主要就快手招股書中關於未來商業化構建中的三個要點來談談感想:

一是,快手到底是傢什麼公司;

二是快手想成為什麼公司;

三是,快手離自己故事設定角色之間的主要障礙是什麼。

棄用“短視頻平台”稱謂

快手這樣定義自己:我們是全球領先的內容社區和社交平台……我們是以虛擬禮物打賞流水及直播平均月付費用户計最大的直播平台;以平均日均活躍用户數計第二大的短視頻平台;以及以商品交易總額計第二大的直播電商平台。

在快手自我認知的定位排序裏,快手首先是直播平台,其次是短視頻平台,最後是直播電商平台。如果再加上快手的企業願景:“致力於成為全球最痴迷於為客户創造價值的公司。我們的使命是幫助人們發現所需、發揮所長,持續提升每個人獨特的幸福感。”

聯繫快手在業務上的佈局和後面700頁招股書內容,再回過頭來品這個願景,其實就是阿里巴巴“讓天下沒有難做的生意”, 拼多多的“為用户創造價值,滿足最廣大人民羣眾的需求”,結合起來的浪漫版本。

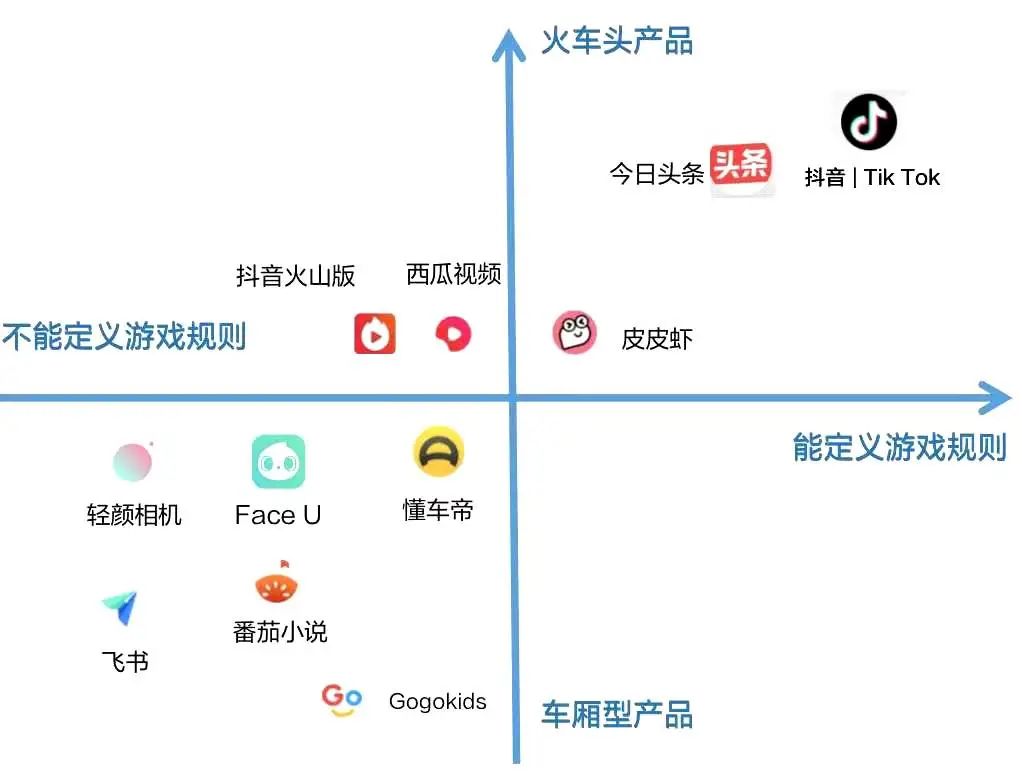

在直播平台領域,快手超越了虎牙、鬥魚等“專業”直播平台;在短視頻領域,快手日活3億是後來者抖音的一半,屈居第二;在直播電商平台,快手僅次於第一名的淘寶。

對比字節跳動對抖音的定義——面向全年齡的音樂短視頻社區平台,再看看與三個定位裏各自領域競爭對手的差距,就知道為什麼快手在733頁招股書裏很少提及短視頻業務進展,而是強化了自己社區(直播)的一面。

除了在商業化上的考慮,快手在短視頻社交上的優勢確實早已被抖音甩開幾條街。相比較於短視頻內容公司定位,快手希望資本市場看到自己“淘寶化”的一面。簡而言之,快手希望擺脱外界對它是短視頻應用的固有認知,希望將自己的競爭對手從短視頻擴展到直播、電商等互聯網更廣闊的領域。

人人都想做抖快,快手的星辰大海卻是直播電商。

快手的浪漫理想,為當前狀態尋找合理性?

上文解釋了快手想成為一傢什麼樣的公司,説到底是互聯網時代的“草根圓夢”。而快手改變世界的方式就是幫助真正的草根圓夢。最近刷屏的《我在快手賺到的第一個百萬》宣傳片,講述5位快手商家從無到有、奮力拼搏的成長過程。“太平哥”(快手ID:tp1351342108)2017年開快手賬號,2019年就直播賣出450萬牛肉乾,收入百萬,今年有了自己500多平米的生產車間和1000平米的電商基地。他説:“這些經歷讓我相信,哪怕沒有才華,沒有文憑,只要捧出真心,步步努力,你就有機會。”

電商直播時代,像太平哥這樣的草根崛起的故事並不算少,比太平哥更驚人的奇蹟也有,比如李佳琦,比如辛巴。

互聯網應用可以改變人的命運,並不是一句空話。這也是為什麼快手能在短短三四年迅速崛起為日活超3億的超級應用,將“下沉市場”四個字深深嵌入到中國整個商業世界裏。

快手改變普通人命運的方式是“直播電商”,而不是短視頻。因為直播電商在流量變現上是短視頻的幾十倍。

反應到快手的財務報表上就是:2020年上半年,快手68.5%收入來自於直播打賞業務,在此期間,觀眾可以向主播發送價格在1到2000元之間的虛擬物品,其次是廣告,佔總收入的28%,電子商務和遊戲等收入僅佔3.5%。而對比抖音的收入結構,剛好相反。2019年抖音的廣告收入佔比67%,其次是直播打賞17%。

收入構成最能反映產品的差異。此前,很多人認為抖音和快手在產品上的分化不大,隨着快手招股書披露,這一點還是很讓人驚詫的。快手更注重“個人”IP打造,它每月7.76億用户中有四分之一是創作者,而觀眾和創作者通過直播和送禮等方式頻繁互動,打造成一個個高粘度的小社區集合;而抖音算法則更偏好推薦優質內容,看起來媒體屬性更強,非常適合廣告投放。

因而,快手上的主播帶貨轉化率要高於抖音主播,因為社區化運作更深度;但抖音的日活與快手日活差距越來越大,前者6億,後者3億,要知道兩家平台在兩年前還不相上下。

在收入規模方面,快手從2017年的83億元人民幣(13億美元)增至2019年的391億人民幣,增長了近五倍,大約是字節跳動去年全公司的三分之一(約1400億)。要知道字節跳動作為中國APP工場,擁有今日頭條、抖音/Tik Tok、皮皮蝦、西瓜視頻、飛書、懂車帝、gogokids等十幾款應用。

由此可見,快手在商業化落地上的能力不可小覷。更重要的是,快手的企業願景是有着財務數據支撐的,在短視頻流量見頂之時,尋找自己商業化上的優勢作為核心競爭力,向資本講出一套與抖音完全不同的資本故事,是重要的。

快手離“全球最痴”還有多遠?

理想很性感,現實確實骨感了些。

即使能讓投資人相信不需要與抖音有着不相上下的日活,如何讓他們相信快手可以從淘寶、拼多多、京東等電商巨頭更加快速崛起的電商直播業務裏分羹立足,好像也挺難的。此外,從快手這兩年不斷在電競行業加大投入,從虎牙鬥魚電競直播裏搶到好肉,也不是容易的事。

由一個競爭對手,變成三個領域十多個競爭對手,快手有種破釜沉舟的氣勢了。

與淘寶、拼多多、小紅書們搶電商直播的盤子,快手需要證明主播學做生意比商家學做直播更快;與虎牙、鬥魚比電競直播,快手顯然很難從草根選手中從零培養電競主播,而要花大價錢搶人。這兩者,怎麼看都不比跟抖音搶廣告主容易。

上文提到快手驚人的收入,招股書顯示,從2017年至2019年,快手營收從83億增長至391億元人民幣,增幅達369%。今年上半年,快手實現營收253億元,同比上漲48%。其銷售和營銷費用飆升了354.1%,從2019年上半年的30億元增加到今年上半年的137億元。

可以看到營收的369%增幅與營銷費用增幅的354.1%幾乎一致。換句話説,快手2019年一個億日活的增量是“買”來的。

此外,快手的淨虧損從2019年全年的197億元人民幣激增至今年上半年的681億元人民幣。即便是經調整後的淨虧損額,截至2020年6月30日,也高達63億元,累積虧損額更是達到了1234.99億元。

快手方面解釋迅速增長的銷售及營銷開支主要包括推廣及廣告開支,具體花費方向在此不囉嗦了,主要原因還是快手主要營收的三個賽道,競爭對手都處於全情投入階段,快手根本不可能不燒錢到IPO前夕。

回看幾年前還能略有盈餘的草根快手,自從被騰訊、阿里等大股東推着奔向IPO後,就只能硬着頭皮往前燒。

草根的致富神話聽聽就好,成功的大概率只是金字塔尖尖的小部分人,99%的人都只能成為幫“辛巴”們圓夢的一枚光榮老鐵。

快手,一時快容易,一直快難。