纏鬥低温奶,伊利的敵人不是蒙牛_風聞

数字光年-数字时代的瞭望者,关注变动中的科技与生意。2020-11-11 22:04

(ID:hxtalk)

暗潮湧動的低温奶市場,最近掀起了一點微瀾。蒙牛率先擲出石子——可牛了。

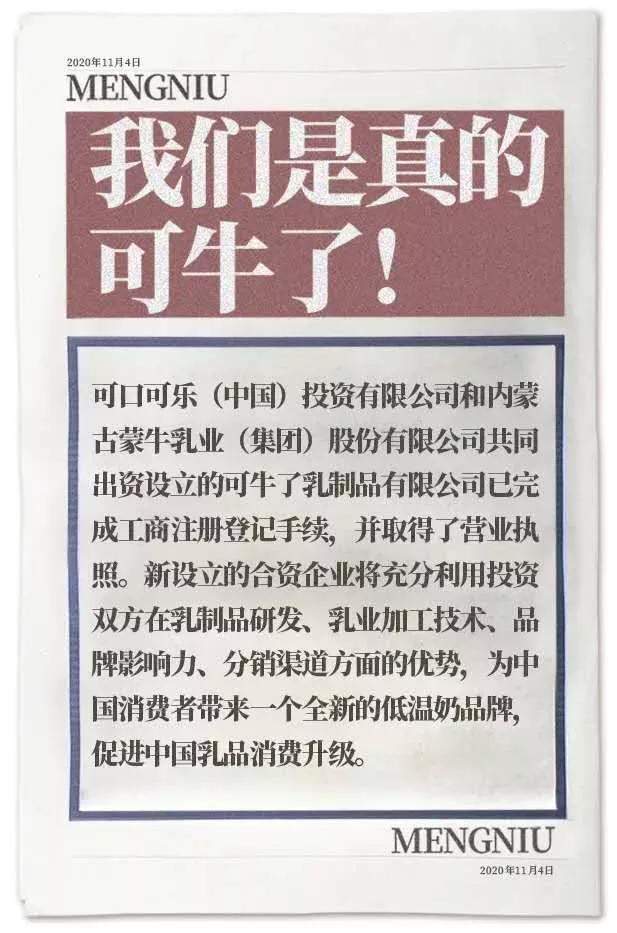

10月30日,蒙牛和可口可樂合資的新公司名字揭曉—— 可牛了乳製品有限公司。兩家實力雄厚的大品牌、卡哇伊的新企名字,如此反差萌,使得事件迅速登上熱搜。

巧合的是,伊利成為這輪消息的躺槍者,股價當日就急速下跌並遭遇跌停,截至當日收盤,市值蒸發268億。

這並非“老對手”蒙牛第一次與大品牌聯姻,伊利股市的跌停,也不是隻因“可口可樂”四個字,還有很大一部分原因在於,蒙牛、可口可樂兩大巨頭對新公司的定位。

據媒體報道,“可牛了”將依託雙方在乳製品生產和渠道方面的優勢,成立一個全新的“低温奶”品牌。

低温奶,是近年來乳品行業的大熱門,甚至被喻為“最後一場牛奶戰爭”。在這一領域內,恰恰是伊利的競爭短板,“可牛了”再次加碼,無疑會讓天平再次傾斜。

常温奶釋放乏力信號,低温奶成增長新引擎

伊利、蒙牛,是當之無愧的乳企行業雙寡頭。

據國內30家乳製品企業披露的2019年年報,伊利、蒙牛、光明為營收位列前三甲,其中,伊利、蒙牛優勢明顯,分別為902.23億元、790.3億元,第三名光明僅225.63億元。

可口可樂選擇與“行業老二”合作,除了雙方的共同市場需求外,還有一個重要因素,即二者背後都有一個共同的“孃家”:中糧。

改革開放初期,可口可樂在中糧的相助下回到了中國內地,雙方在北京建成國內第一家可口可樂瓶裝廠。2000年,雙方再次深入合作,在香港成立了由中資控股的可口可樂飲料公司,中糧可口可樂是中國區唯一一家中方控股的可口可樂裝瓶集團。

同時,2009年,中糧在完成對於蒙牛20%股份的收購後,也已經成為了蒙牛乳業的第一大股東。

行業內對“可牛了”之所以熱切關注,除了“可口可樂”和“蒙牛”自帶話題的品牌效應外,更多的是雙方共謀的大事:“可牛了”由蒙牛與可口可樂共同持股,經營範圍包含生產、銷售和營銷低温奶產品等。

在此次官宣之前,在今年的8月4日,可口可樂與蒙牛合資的高端成品低温奶項目便已簽約落地,雙方預計2021年“可牛了”低温奶產品就可面世。

低温奶,被認為是乳品行業的新藍海。

傳統的常温奶,一般在137℃-145℃下加熱殺菌,殺死細菌的同時,也破壞了牛奶原有的風味。但是,好處是可常温保存,一般在半年左右。

低温奶,在充分殺菌的前提下最大程度地保留了牛奶的口感和活性物質。缺點是保質期短。其中,巴氏殺菌奶(簡稱巴氏奶)可維持7天左右,超巴氏殺菌奶可延長至15日以上,因為巴氏奶保存了絕大部分的營養和口感,被認為是低温奶中的“潛力股”。

如果説,過去,常温奶解決了牛奶的運輸保存問題,讓更多人實現了“牛奶自由”,低温奶則滿足了消費者對牛奶品質的更高要求。

據華西證券出品的一份低温奶行業報告顯示,近年來,低温奶一直處於高增長的狀態。2019年,全國低温奶市場規模達到 833 億元,同比增長14.7%。此外,報告提到,低温奶品類成長速度是乳製品行業的近 10 倍,預計該品類潛在客户將超過 3000 萬。

隨着冷鏈運輸技術水平的不斷提高,低温奶勢必將會成為行業新的增長點。與此對應的,是常温奶開始釋放乏力信號。

歐睿數據顯示,常温奶增速自2014年來開始逐步放緩;消費量方面,常温奶消費量自2015 年起增速開始放緩,其中 2017、2018 年出現負增長。

這一背景下,低温奶賽道異常火熱。長期依賴常温奶的的伊利、蒙牛兩大巨頭,同樣需要通過低温奶,尋找新的增長引擎。

低温奶市場格局未定,雙寡頭難敵區域奶企?

蒙牛與巨頭可口可樂兩大巨頭聯手發力低温奶新品牌,無疑可以為蒙牛增加一些彈藥。而另一種現實是,即使拋開“可牛了”的因素不談,在低温奶領域,相對於伊利,蒙牛的優勢更為明顯。

根據尼爾森數據,2020年Q1,伊利在常温液態奶的市場份額為 39.3%,而蒙牛2019年在該細分賽道的市場份額為27%左右;但在低温奶(低温酸奶+低温鮮奶)方面,蒙牛2019年的市佔率超過30%,比伊利高出約15個百分點。

但在對於低温奶的態度上,伊利的態度頗值得玩味。

11月2日,也就是“可牛了”登上熱搜的第三天,2020中國特殊食品大會開幕式暨特殊食品產業T20高峯論壇在湖南長沙舉行。活動期間,伊利集團副總裁劉春喜接受媒體採訪時談到:長期來看,在中國的乳製品市場,仍以常温液態奶佔據主導地位。

對於伊利液態奶未來的發展佈局,劉春喜這樣表述,“未來中國的乳製品也仍將以常温液態奶為主,伊利在積極佈局低温業務的同時,也會堅持發展常温業務,繼續引領行業的持續發展”。

雖明確表示仍將繼續積極佈局低温奶,但從過往的公開信息來看,這似乎是伊利方面第一次公開對火熱的低温奶賽道傳達消極看法。

“行業霸主既然選擇了常温奶,在市場沒有更大的消費需求之前,它們自然也不願意推廣低温奶,畢竟低温奶更好,打臉的可能就是常温奶了。”熔財經在一篇文章中曾這樣描述行業巨頭的隱秘心理。

但更壞的消息是,對於伊利來説,在低温奶的這場戰役中,最大的敵人並非熟悉的“老對手”蒙牛。相反,蒙牛正面臨與之相似的困境,面對新領域,這兩大巨頭“胎裏”帶的先天不足,才是最頭疼的問題。

乳品行業內公認,低温奶對於地域品牌壁壘、運輸距離和冷鏈設備等都有很高的准入門檻。一般而言,在奶源地周圍300-500公里可實現配送,若距離增加,配送成本也會隨之大大提高。

因此,伊利、蒙牛雖然在常温奶領域有着牢不可破的優勢,但在低温奶領域卻有些水土不服。因為,要實現低温奶的全國佈局,所需付出的資金成本和時間成本都將呈現幾何級的增長。

而區域性奶企的本土優勢就顯現出來了,它們能以更低的成本就近佈局、豐富新渠道、細化服務。比如,上海光明、四川新希望、河南花花牛等,這些品牌在當地擁有大量且穩定的消費羣體。

所以,目前,我國低温奶領域尚未出現真正意義上龍頭,而是呈現出明顯的割據局面:華東地區光明乳業為低温奶領域的龍頭,市場份額約40%;西南地區以新乳業為主;華北地區以伊利股份蒙牛乳業為主,但三元股份作為北京市的老品牌,在奶源、物流配送上具有優勢,低温鮮奶在北京市場上市佔率排名第一……

華西證券的上述報告透露的數字顯示 ,我國黃金奶源帶位於北方,主要覆蓋東北、河北、內蒙古、新疆等,集中了全國近 70%的奶牛、60%的原料奶,而牛奶的消費市場更偏向南方。

兩大乳業巨頭均起家於內蒙古,牧場也多在附近,註定當時只能選擇方便運輸的常温奶作為主打。

顯然,這一局面正在慢慢被打破。過去,在常温奶領域,伊利、蒙牛的規模、資本是殺手鐧。但是,低温奶PK中,這些優勢並非核心,奶源距離、生產半徑、銷售半徑、冷鏈資源、精細化服務成為新的競賽籌碼。

低温奶難辨是與非,躬身入局才有機會

雖然低温奶市場前景誘人,但對於低温奶的市場基數和市場潛力究竟有多大?在行業內,這也是一個頗有爭議的話題。

積極觀點認為,目前,國內低温奶與常温奶的消費比例為 3∶7,而日本、歐美發達國家這一比例為 6∶4,甚至更高。隨着健康營養意識的增強以及消費升級的優化,低温奶將是我國乳品行業的未來。

不過,反對觀點認為,我國有自己的國情,未來乳品消費還將以常温奶為主。具體原因體現在:

第一,日本面積小,歐美國家牧場佈局廣泛,為低温奶發展提供了先天優勢,我國則不具備這樣的條件。

第二,就體質而言,和喝開水一樣,中國人不適應低温食物,低温奶也僅限於部分羣體。

第三,低温奶的售價普遍較高,大約為普通常温奶的 1.5-2倍左右,高端巴氏奶的價格可能更高,而中國約50%的乳品銷售來自農村和鄉鎮,受消費能力、消費理念、冷鏈運輸的限制,低温奶在一二線城市更有優勢,何時能覆蓋三四線城市以及鄉縣,很難預測。

伊利集團副總裁劉春喜同樣持有此觀點。他認為,從健康和營養角度來説,低温純牛奶和常温純牛奶雖然採取了不同的滅菌方式,但在營養成份上沒有本質差別,消費者都可以獲取同樣的鈣和蛋白質。

其次,低温純牛奶對冷鏈要求高,一旦脱冷,存在細菌大量滋生的風險。而且,受制於冷鏈運輸,不是所有的消費者都能夠接觸到低温奶產品。

此外,從飲用習慣來看,中國消費者仍偏向於常温飲用,低温純牛奶的受眾羣體不如常温產品。

基於此,有分析認為,考慮到自身及低温奶的特點,伊利對於低温奶市場不會太過用力,更像是卡位或追隨,這是伊利戰略思考後的理性選擇。

“低温奶市場前景雖然很好,但要打開低温奶市場,還需要邁過多道坎兒。”乳業分析師宋亮在談及“坎兒”時,就提及了三四線市場對低温奶接觸度的問題,這也是制約低温奶數據增長的現實硬傷之一。

這一擔憂並非沒有道理,以低温奶中的巴氏奶為例,目前巴氏奶市場主要集中在一二線城市和華東、華南市場,三四線市場依然較難滲透。

隨着巨頭的進入,低温奶市場將面臨更多的動盪,其中就包括行業集中度提升、區域乳企併購加速。部分缺少資金、奶源、物流、工藝基礎的區域性乳企將被巨頭兼併、蠶食,這期間,伊利等巨頭有很大機會成為“收割者”。

由此可見,區域性乳企的壓力也並不小。而且,對於它們而言,常温奶領域,雙寡頭局面已成定局,幾乎沒有機會。低温奶領域,必須全力押注,市場給予弱小者的時間更少,容錯率更低。

“低温奶是未來的一個發展趨勢,就這一塊業務來説,蒙牛和光明相對比較強勢。伊利要把低温奶這一短板補齊,並不容易,但是必須去佈局。”對於伊利的低温奶短板,中國食品產業分析師朱丹蓬給出的建議中肯且更有現實意義。

變局時代,唯有躬身入局。這一點,無論對於行業巨頭,還是小微品牌,都是面對未知時,平等且唯一的機會。