業績持續低迷的三盛教育,併購之路還能走多遠?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-11-11 11:19

縱觀近三年的業績表現,不難發現三盛教育早已是危機重重,頹勢盡顯。

撰 文 | 靳衞星

11月,三盛教育收到深交所關注函,就三盛教育子公司恆峯信息業績下滑、擬終止募投項目並變更部分募集資金用途等內容表示關注。要求三盛教育説明恆峯信息在業績承諾期滿後業績下滑較多,且訂單數量大幅下降的原因,以及終止智慧教育雲計算數據中心建設與運營項目的原因等。

這已不是三盛教育第一次因恆峯信息而收到問詢函。去年6月初,深交所下發的年報問詢函中,曾對三盛教育收購恆峯信息的業績承諾完成情況提出問詢。

近幾年,三盛教育的業績盡顯頹勢,而恆峯信息似乎已成為三盛教育的老大難問題,外延併購推動增長的思路正在陷入死衚衕。

業績持續低迷

低迷,是三盛教育財報的最直觀表現。

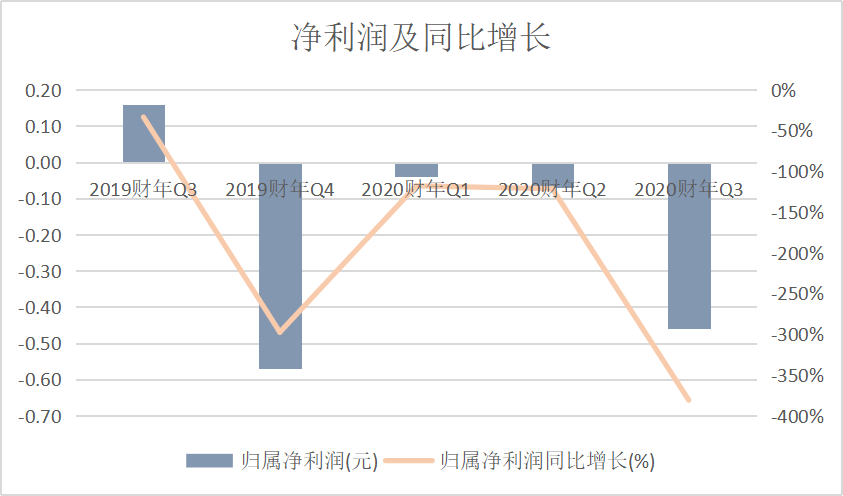

第三季度,三盛教育實現營收1.1億元,同比減少27.27%;歸屬於上市公司股東的淨利潤虧損4630.61萬元,同比下滑380.96%;歸屬於上市公司股東的扣非後淨虧損4742.08萬元,同比下滑620.18%。

前三季度,營業收入為2.39億元,同比減少52.4%;歸屬於上市公司股東的淨利潤虧損5680.54萬元;歸屬於上市公司股東的扣非後淨利潤虧損5987.58萬元。

最近5個季度,三盛教育營業收入同比連續大幅下滑。其中,2020財年第二季度下滑幅度最大,達到71%。儘管三季度業績有回暖跡象,但依然難逃低迷的狀態。

與此同時,三盛教育三季度同比由盈轉虧,這是連續第四個季度虧損。特別是三季度,雖然營收環比有所上漲,但虧損卻環比大幅增加。

對於虧損原因,三盛教育表示,受新業務模式尚未帶來明顯的財務貢獻、2020年爆發的新冠疫情以及子公司計提無形資產減值準備等因素影響。

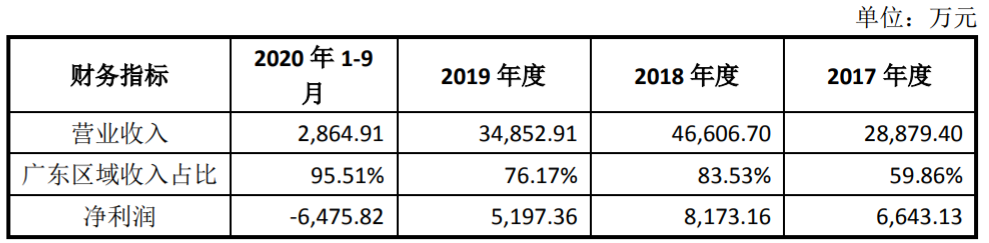

其中,恆峯信息經營業績大幅下滑。恆峯信息(合併範圍)2020年1-9月營業收入為2,864.91萬元,同比下降88.78%;淨利潤虧損6,475.82萬元,同比下降 279.80%,截至2020年9月底,公司因收購恆峯信息形成的商譽餘額為5.99億元,公司預計需根據商譽減值測試情況計提相應的減值準備,也將對上市公司未來業績造成不利影響。

商譽減值風險引深交所關注

2016年,三盛教育收購恆峯信息100%股權,並配套募集資金用於雲計算項目,截至目前,該項目已投資1.53億元。然而到今年,恆峯信息業績大幅下滑,同時三盛教育終止智慧教育雲計算數據中心建設與運營。在第三季度報告中,三盛教育擬將剩餘的1.16億元募集資金用於永久補充流動資金。並對雲計算公司研發形成的三項無形資產計提減值準備3829.52萬元。

11月1日晚間,深交所向三盛教育下發關注函,要求三盛教育説明,在業績承諾期滿後,恆峯信息業績下滑較多且訂單數量大幅下降的原因,並説明恆峯信息是否存在持續經營能力。對於雲計算項目的終止,深交所要求三盛教育結合雲計算項目與現有主營業務的相關性,説明終止該項目的原因。並確認,是否存在轉讓恆峯信息或雲計算公司的意向。

關注函還提到,截至2020年9月30日,三盛教育貨幣資金餘額為10.99億元,且無銀行借款,關注函指出,要求三盛教育説明將剩餘1.16億元募集資金用於永久補充流動資金的合理性。

對於上述關注內容,深交所要求三盛教育於11月6日前進行相關回復並對外披露。直到11月9日,三盛教育的回覆才姍姍來遲。

對恆峯信息業績下滑較多且訂單數量大幅下降,三盛教育表示,前期投入較大的新的教育信息化模式尚處於探索過程中,還未形成成熟的盈利模式;此外,恆峯信息原有的優勢業務信息化集成業務一方面由於國家教育信息化整體投入規模增速已放緩,另一方面也由於公司業務重心和聚焦區域的調整,導致恆峯信息營業收入和經營業績均受到了一定程度的影響。

恆峯信息經營業績

針對終止雲計算項目,三盛教育在回覆函中表示,近兩年間,隨着在線教育的發展以及因新冠疫情帶來的大量在線教育需求,互聯網巨頭紛紛進場,加劇了“互聯網+教育”的行業競爭,要想保持先發優勢需要不斷加大資金投入,而該業務的盈利模式始終未能有效驗證。

頻繁併購終究不是長久之計

恆峯信息的業績驟降,正在挑戰着三盛教育依賴併購的發展思路。

三盛教育前身是匯冠股份,2011年12月在深交所創業板上市。

上市後的頭幾年,三盛教育年營收一直不温不火地穩定在1億元左右。但在2014年收購旺鑫精密後,其當年營收超8億元,同比增長逾600%。自此開始,嚐到甜頭的三盛教育似乎形成了路徑依賴,開始頻繁併購保證公司業績的增長。

然而,伴隨着一次次併購,三盛教育的業績也在不斷波動。

2015年6月,和君商學以14億元取得其21.91%股權,成為其控股股東;和君系掌門人王明富成為其實控人。僅在一年左右,和君商學就將手中全部公司股份出讓。

2016年,三盛教育擬以發行股份和支付現金的方式,作價8.06億元購買恆峯信息100%股權。如今的業績驟降證明,這次佈局難言成功。

2018年,剝離旺鑫精密,並完成換帥後,三盛教育明顯加快了教育標的併購的步伐。

2018年9月,三盛教育以2.13億元買入睿頌天勤77.86%股份,獲太原兩所民辦學校。2019年8月,其又計劃以2.73億元收購恒大教育35%的股權;僅一個月後,三盛教育又宣佈以1.23億元收購中育貝拉51%股權、以1800萬元收購恆一教育30%股權。

可三盛教育選擇標的的眼光頗讓人擔憂。睿頌天勤2018年上半年主營收入近2.25萬元,淨虧損達到382.73萬元。而中育貝拉成立10年,尚未有一個完整財年實現盈利。截至2019年7月末,恆一教育的虧損較2018年全年反而擴大了67倍,另外,對恆一教育高溢價收購往往都會帶來現金流的壓力,後期也有承諾不達標帶來的經營不確定性。

標的發展狀況低迷,也影響了三盛教育。2017年至2019年,公司實現營收分別約為13億元、8億元、6.8億元,處於連年下降的趨勢;歸母淨利潤分別為0.22億元、1.14億元、0.12億元。

對三盛教育而言,持續下滑的業績正在為併購之路敲響警鐘,這樣的發展思路還能持續走多久?