騰訊日賺10億,和平精英、王者榮耀發大財_風聞

记者站-记者站官方账号-国内知名媒体人社群平台2020-11-12 22:17

來源|AI藍媒匯(lanmeih001)

騰訊,進入“温和增長”。

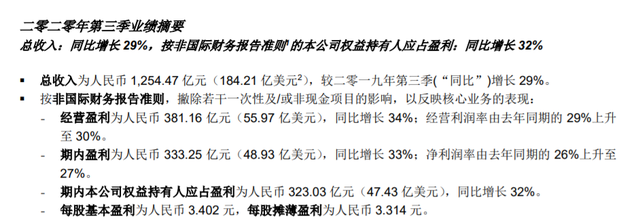

剛剛,騰訊發佈2020年Q3財報,財報顯示,第三季度,騰訊總收入為人民幣1254.47億元,同比增長29%。按非國際財務報告準則下,本公司權益持有人應占盈利為323.03億元,同比增長 32%。

馬化騰稱,雖然戰略升級成果會在長期顯現,在某些領域我們已經初見成效。

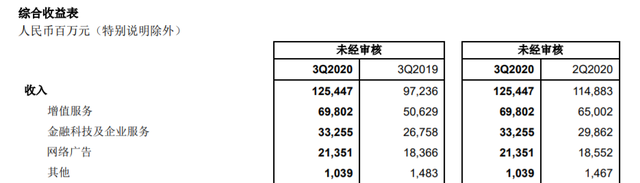

騰訊2020年Q3顯示,增值服務收入為698.02億,同比增長38%。

這一塊在並表虎牙之前,便主要是外界理解的騰訊遊戲收入。

其中網絡遊戲收入增長45%,至414.22億,主要得益於《和平精英》及《王者榮耀》等手遊增長推動。社交網絡收入增長29%至283.80億,這一塊即並表虎牙直播服務以及視頻音樂等數字內容服務等收入。

可見即便轉型這兩年,但整體營收層面,騰訊網絡遊戲收入佔比仍未發生明顯變化。

另針對網絡遊戲版塊,騰訊也重點提及了《火影忍者》、《天涯明月刀手遊》等遊戲,並介紹了相關影遊聯動的佈局,意在作為該版塊的新鮮血液。

同時增值服務板塊的營收佔比比重亦進一步提高,今年Q3為56%,相比去年提高了4個百分點。

微信進入到2020年以來進行多次版本更新,加強其在通信、內容及服務方面的功能,比如視頻號、拍一拍等,進一步盤活了微信生態。

今年Q3,亦然。

財報顯示,在Q3,微信支付頁面重新調整,共分為四大垂類,分別為金融理財、生活服務、交通出行及購物消費。

即加重本地生活等服務環節。

同時微信進一步升級搜索、話題標籤等相關功能,以提高用户發現內容及服務的效率。

總的來説,現在的微信已經成為一個超級功能、服務入口,越來越重。

畢竟當下用户已然是存量市場,移動互聯網競爭維度拉昇至使用時長。

佔比降低

財報顯示,騰訊金融科技及企業服務2020年Q3收入同比增長24%至332.55億元。

其中,金融科技收入仍保持與前幾季相當的健康增速。

值得注意的是,螞蟻集團衝擊IPO此前引發的監管風波,或同樣適用於騰訊的金融科技板塊。這意味着在後續信貸業務擴張方面,騰訊亦會面臨強監管。

另在Q3,騰訊雲及其他企業服務增速放緩。騰訊解釋稱, 是因疫情對雲及其他企業服務收入仍然存留影響,導致項目交付及新合同簽署有所延誤等。

並重點提及企業微信日活躍賬户數同比增長超過 100%,騰訊會議已有超過 1 億註冊用户。

總的來看,騰訊金融科技及企業服務收入佔整體營收比重26%,去年同期則為28%。對比之下,下降了兩個百分點。

媒體廣告降幅收窄

財報顯示,騰訊網絡廣告版塊在Q3收入213.51億元,同比增長16%。

其中得益於朋友圈廣告,社交及其他廣告方面,依舊是貢獻主力,增長21%至人民幣177.52億元。但值得注意的是,增速出現放緩。今年Q2,該社交及其他廣告同比增長為27%。

而好消息是,媒體廣告正在逐步恢復。媒體廣告收入同比降幅放緩至負 1%,今年Q2,還是大幅同比下降 25%。

但從此次財報來看,騰訊並未實現這一點。從目前走勢,騰訊也很難能完成這一市場預期目標。

值得關注的是,近一兩年機構對騰訊的研報關注重點正在變化,不是僅僅在騰訊遊戲以及新遊戲的表現,而是更多的關注小程序經濟圈、金融科技與企業服務以及騰訊雲等產業互聯網業務上。

後者的表現,或是目前騰訊在資本市場的估值重要支撐。