網友猛點贊,陶醫生吐槽,疫苗強制責任險的真相是……_風聞

疫苗与科学-疫苗与科学官方账号-2020-11-12 09:41

陶醫生給自己和家人買了很多保險,雖然不是保險從業人員,但也不能算一枚保險小白吧。然而,最近向社會公開徵求意見的疫苗強制責任保險(疫苗強責險,http://t.cn/A6bgeR9C),卻顛覆了我對保險的認知。

在陶醫生眼裏,疫苗強責險和隕石砸傷險,本質上沒有區別。

隕石砸傷險?呵呵,這是陶醫生杜撰的,為了向大家解釋疫苗強責險是怎麼回事。

被隕石流星砸中,非死即傷,後果確實很嚴重,但這飛來橫禍的發生概率有多少呢?

陶醫生搜索了半天,只有零星的隕石傷人報導。其中最著名的一起發生在1954年美國的阿拉巴馬鎮,一顆重達4公斤的隕石穿屋頂,擦過正在睡覺的霍潔思女士身邊,灼傷了她的腰部皮膚。後來,為了爭奪這顆隕石的所有權而演繹出的一系列故事,讓這起隕石傷人案變得八卦而著名。

點擊添加圖片描述(最多60個字) 編輯霍女士的傷口和隕石砸穿的屋頂

點擊添加圖片描述(最多60個字) 編輯霍女士的傷口和隕石砸穿的屋頂

看來,現實中確實有被隕石砸傷的風險,然而其概率太小太小,以至於普通人根本不需要擔心這個問題。再説,如果非要擔心這個概率,可以買意外險,意外險包括了這種實實在在的意外。

如果陶醫生設計一款隕石砸傷險:每個人只需交10元保費,保一輩子,只要被隕石砸中,無論傷勢如何都償付50萬元,如果不幸被砸死,償付100萬元。

請問,你會買這個保險麼?

我猜你大概率不會買這個保險。

陶醫生相信,絕大多數有社會經驗的人都能看明白,隕石砸傷發生概率實在太低太低太低,這個保險就是一門無本而萬利的生意,只會讓保險公司賺的盆滿缽滿,對於買保險者沒有任何實際意義。

即便隕石砸傷險的保費降至1元錢,那也是一種浪費,誰的錢不是錢呢?沒人會上當,隕石砸傷險只能是陶醫生杜撰出來的險種,現實中根本不會出現,如果萬一出現了,陶醫生覺得那是一種黑色幽默或社會試驗,不可能是正兒八經的保險。

言歸正傳,陶醫生認為靠譜的保險至少需要滿足兩個條件:

第一,針對可能發生的風險。

這種風險必須真實存在,對於某一個個體而言,可能並不是太大,但對整個人羣而言,時時刻刻有人在出險,比如癌症。

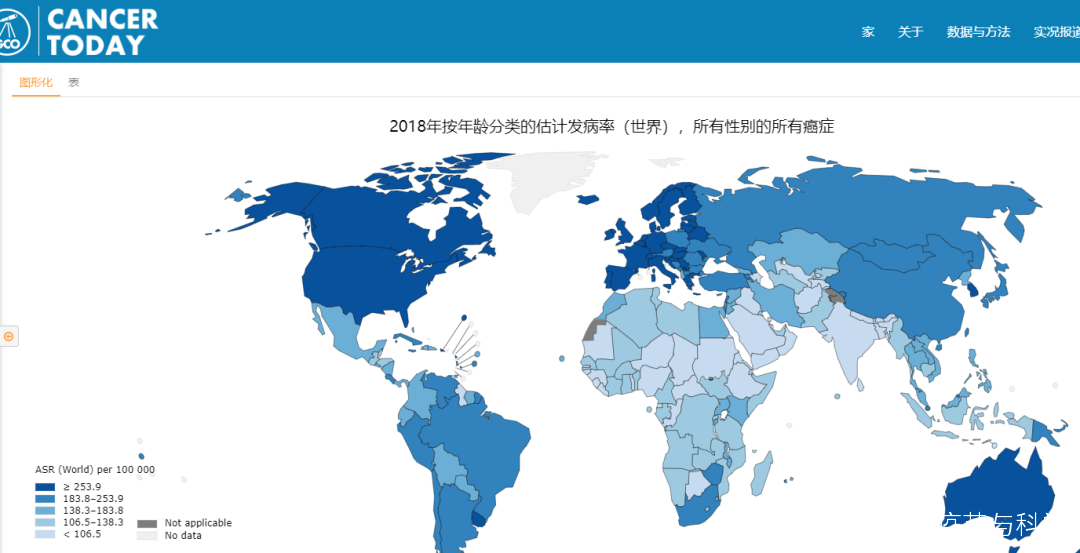

根據世界衞生組織的【今日癌症】網站數據,2018年中國≤75歲人羣的累計癌症發生率為20.6%,全球國家中排名第69,不算低了。這就相當於,每5箇中國人中,就有一個人會在75歲前確診癌症。

點擊添加圖片描述(最多60個字) 編輯世界衞生組織的【今日癌症】

點擊添加圖片描述(最多60個字) 編輯世界衞生組織的【今日癌症】

幾乎每個人,都有親朋好友罹患癌症的,是不是?癌症離我們每個人都不遠。保持良好的生活習慣,確實可以大大降低癌症概率,然而不可能降為零,為了減少癌症損失而購買各種重疾險,整體上是一種理性行為。

第二,出險後損失巨大,個人往往難以承受。

仍以癌症為例,治療費用以及勞動力損失都是巨大的,雖然現在我國的醫保已經能承擔大部分,但是不可否認的是:一個普通家庭如果出現癌症患者,仍然會嚴重影響全家的生活質量。

另外,癌症治療手段日新月異,醫保通常只能承擔最傳統治療手段的費用,對於效果或安全性更好的新技術,往往是隻能自費而不能報銷。這種情況下,保險償付所得就可以用於這些新技術,對患者結局影響非常大。

如果出險後的損失很小,個人完全可以承擔,通常是不需要買保險的。比如,據我所知,門急診就很少有保險覆蓋,一個是發生頻率高,一個是情況通常不太嚴重,這種情況下買保險就相當於變相的報銷,意義不大。

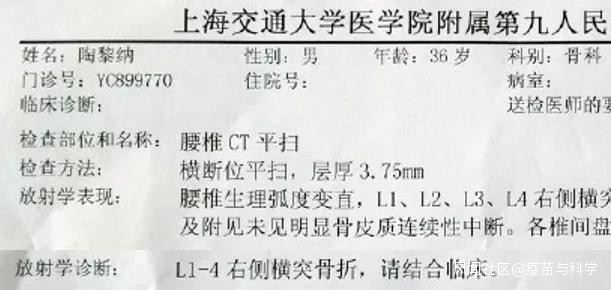

2014年8月,我陪陶寶去溜冰,仰面朝天一跤,背部肌肉一緊張,把腰椎棘突拉斷4根,家裏休養了3周。

點擊添加圖片描述(最多60個字) 編輯這個意外,除了診斷的CT花了200元,沒有吃藥,只是買了一個腰託輔助治療。老婆提醒我:你不是買了很多保險,看看會不會可以賠付?於是,我問了保險經紀人,果然有一個意外門急診險可以報銷醫藥費,於是就報了這200元。不過保險經紀人強調,只是報銷意外事件,生個病看門急診不報銷。

點擊添加圖片描述(最多60個字) 編輯這個意外,除了診斷的CT花了200元,沒有吃藥,只是買了一個腰託輔助治療。老婆提醒我:你不是買了很多保險,看看會不會可以賠付?於是,我問了保險經紀人,果然有一個意外門急診險可以報銷醫藥費,於是就報了這200元。不過保險經紀人強調,只是報銷意外事件,生個病看門急診不報銷。

事後想想,我還買了幾個單獨的意外險,真出大事只能靠這些意外險,能門急診處理的意外險,都不是大事,完全可以承擔,其實不必買保險,所以這個意外門急診險其實很雞肋,但作為附加險可以讓整個保險看上去更充實些吧。

以上就是陶醫生對保險基本理念的認知,如果有嚴重誤會之處,歡迎拍磚。

現在我們來談談本文的主角——疫苗強責險。根據官方的介紹,該保險的關鍵信息如下:

投保人: 疫苗生產企業( 疫苗上市許可持有人)

受益人:受種者(接受疫苗接種者)

出險條件:因疫苗質量問題,造成受種者傷殘、死亡

免責條款:企業故意違法或 第三方導致導致的疫苗質量問題

是否強制購買:是

普通網友一看這個保險,馬上聯想到2018年轟動全國的長春長生狂犬病疫苗生產造假事件,以為政府又出重拳了,無一不拍手稱快。

點擊添加圖片描述(最多60個字) 編輯普通網友萬萬想不到的是:長春長生事件屬於故意違法,即便由此造成受種者傷殘或死亡的,屬於該保險的免責條款,根本就不給予賠付。

點擊添加圖片描述(最多60個字) 編輯普通網友萬萬想不到的是:長春長生事件屬於故意違法,即便由此造成受種者傷殘或死亡的,屬於該保險的免責條款,根本就不給予賠付。

網上關於疫苗強責險的法律討論,幾乎全部集中在其免責條款上,比如曾經的疾控人、現在山東萬航事務所的律師王小龍,在 《律師説丨疫苗責任強制保險,切不可輕易免賠》一文中提到:與交強險橫向比較,疫苗責任險的免賠範圍爭議巨大,有可能導致受種者得不到賠償。

然而,普通網友和律師忽略了一個最最關鍵性的事實:長春長生雖然造假,但涉事狂犬病疫苗按藥典標準檢測均為合格疫苗,沒有一個人因為接種了這些問題疫苗而導致傷殘或死亡。

再來看2016年的山東非法經營疫苗案。該案在當時也是全國性的疫苗醜聞,涉事疫苗在明確脱離冷鏈的情況下非法流通並接種於人體,要説其質量問題比長春長生的疫苗更加嚴重。然而,案發後查封涉事疫苗並進行檢測,竟然發現這些已經過期幾個月的疫苗,也是全部合格。整個事件中,也沒有聽説有任何人接種了這些問題疫苗而傷殘或死亡。

現在,你意識到疫苗強責險的最大問題是什麼了嗎?

那就是:在現代疫苗生產和檢測技術下,因為疫苗質量問題而導致受種者傷殘或死亡的情況根本不可能發生。既然不會發生,就談何理賠呢?

陶醫生從2000年起從事疫苗接種管理工作,經歷了中國多次疫苗負面事件。在上述兩起事件之前,還有2005年的安徽泗縣甲肝疫苗事件、2008年的山西疾控高温疫苗事件、2013年的乙肝疫苗接種後多名幼兒死亡事件,這些事件沒有一起是疫苗質量問題所致。

放眼全球,本世紀也沒有聽説過因為疫苗質量問題而導致受種者傷殘或死亡的事件。

前幾周,陶醫生轉載的《疫苗災難:上世紀八大疫苗事故》,都屬於生產製備過程不規範導致的疫苗質量不合格事故,這些事故屬於疫苗強責險的理賠範圍,然而本世紀的疫苗生產和檢測技術已經杜絕了上世紀的這些技術漏洞,即便疫苗質量出現小瑕疵,也絕無可能導致傷殘或死亡。

2018年的長春長生事件還曝光了另一件疫苗質量瑕疵事件:2017年底,武漢生物和長春長生各有一批白百破疫苗在上市後的抽檢過程中發現百日咳效價不達標,但大多數疫苗已經被接種,只有少數被召回。

百日咳效價不達標,意味着針對百日咳的預防效果會差一些。但是這會導致受種者傷殘或死亡麼?不會。

説完疫苗質量問題,再説説疫苗不良反應,這是兩個完全不同的概念。

疫苗是藥物,是藥物就會有不良反應,絕大多數疫苗的不良反應輕微,談不上需要經濟補償。但是陶醫生也必須承認,少數疫苗因本身特性,會導致的受種者傷殘或死亡。目前使用的脊灰活疫苗和卡介苗,分別含有活病毒和活細菌,可以引起某些受種者嚴重感染而出現傷殘或死亡。

這種嚴重不良反應以脊灰活疫苗最為突出,致殘概率約為1/25萬~1/42萬,以中國每年出生1500萬新生兒計算,每年致殘兒童達到兩位數。

點擊添加圖片描述(最多60個字) 編輯脊灰活疫苗致殘導致的上訪

點擊添加圖片描述(最多60個字) 編輯脊灰活疫苗致殘導致的上訪

然而,疫苗不良反應有專門的補償辦法解決。2008年,衞生部令第 60 號發佈《預防接種異常反應鑑定辦法》。2011年前後,各省都根據該鑑定辦法制訂了各自的預防接種異常反應補償辦法,雖然補償額度各有不同,但卻是正規解決渠道,所以疫苗不良反應不在疫苗強責險的理賠範圍。

生產自費疫苗的企業,每年都會準備一筆錢用於可能的疫苗異常反應補償。這些錢如果用於買異常反應補償險,那還説得過去。只不過,異常反應補償險的保費,往往會明顯高於未買保險前實際支出的補償費,畢竟保險公司要賺一筆。

現在釐清了。首先,導致受種者傷殘或死亡的疫苗質量事故,根本不可能發生,疫苗強責險根本無用武之地;其次,疫苗不良反應,不屬於疫苗強責險的理賠範圍。

也就是説,疫苗強責險不可能出現理賠。那麼,疫苗強責險到底有何意義呢?陶醫生實話實説:

首先,出台疫苗強責險,是長春長生事件後政府給公眾的另一個交代,表明自己除了疫苗管理法外,還有其他作為,事實也是老百姓都歡迎這個舉措;

其次,疫苗強責險符合國家大力發展保險業的政策,受到保險行業的歡迎,而保險行業的政策遊説能力非常強大。

疫苗強責險徵求意見稿發佈之初,有媒體採訪我,我坦誠地指出疫苗強責險存在的問題,明確表達反對的態度,然而記者不好意思地告訴我,這些觀點無法發表出去。

陶醫生相信,疫苗企業都明白疫苗強責險是怎麼回事,但他們不可能公開反對這個政策以及逆懟民意,他們只能一邊腹誹,一邊接受這個保險。這些錢,對於疫苗企業來説,只是一筆小錢,但如果沒有實際意義,再小錢也是一種浪費,最終是老百姓買單,最後只有保險業賺了錢,政府贏了面子。

陶醫生問了某疫苗企業的市場經理,TA告訴我:

他們企業的疫苗產品絕不可能出現導致受種者傷殘或死亡的質量問題,其他企業也不會。

對於疫苗不良反應,他們每年都有專項費用於補償,有些即便不是疫苗不良反應也會考慮從人道主義角度給予補償。即便如此,他們每年用於補償的費用也用不完。

然而,如果以每支疫苗收0.6元左右的疫苗強責險,這個險的保費會遠遠超過每年的專項補償費用,而且根本就不可能出險而給到受種者。

陶醫生知道,僅憑這篇文章,幾乎不可能阻止疫苗強責險出台,但出於公平正義,我願意出頭為疫苗企業喊幾聲,即便留言裏會有不少【你是不是收了疫苗公司的錢?】的質疑,我依然願意發聲。

最後,看看匿名的疫苗企業朋友們怎麼説:

第一位朋友也覺得是個疫苗強責險偽命題,想學美國但不知所云,這位朋友沒有提出解決方案。

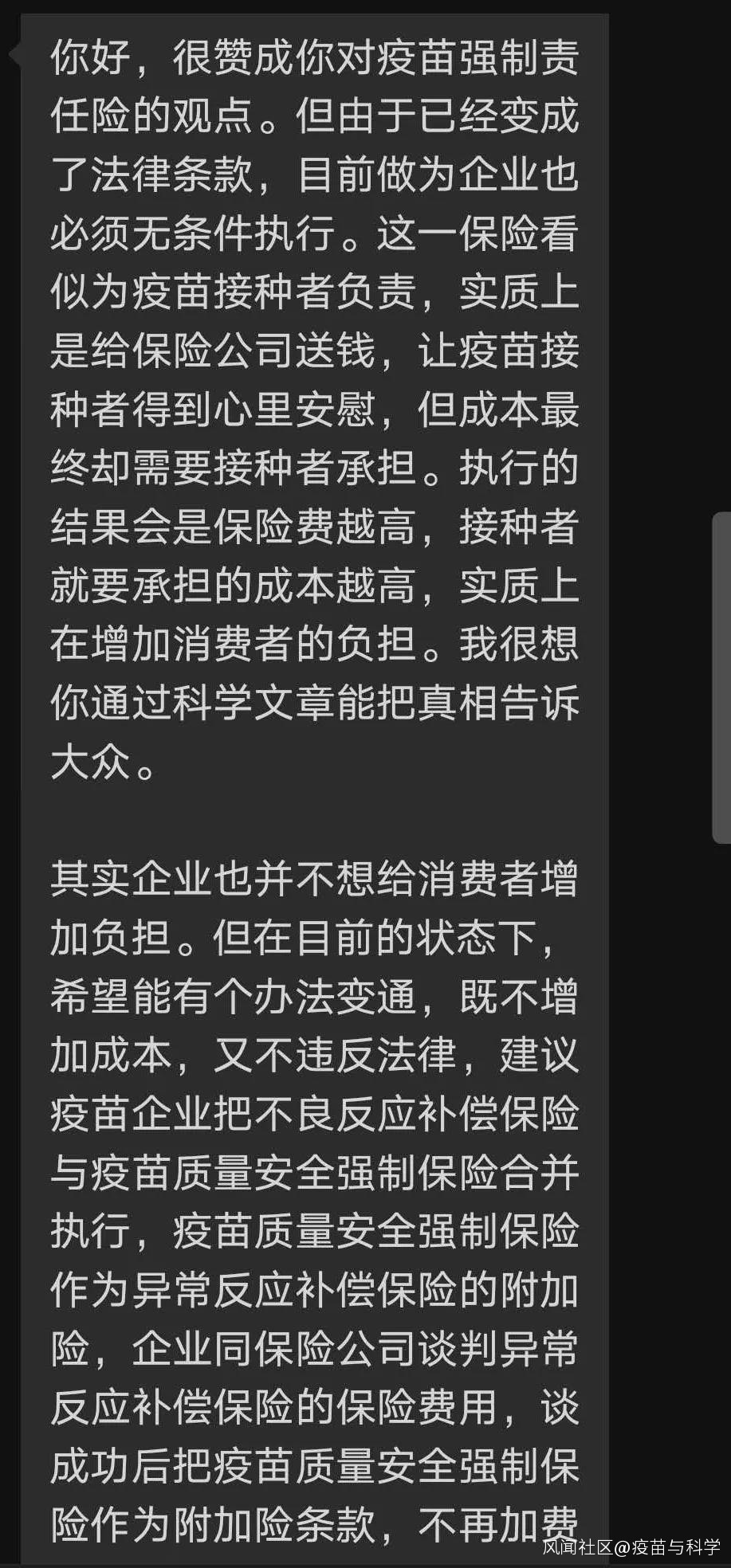

點擊添加圖片描述(最多60個字) 編輯第二位朋友明確指出,疫苗強責險是給保險公司送錢,但已經既成事實,不得不執行。所以,他們想了一個辦法,把原來每年準備用於疫苗不良反應補償的錢用於購買不良反應補償險,疫苗強責險以附加險形式加入,給其一個存在感即可。

點擊添加圖片描述(最多60個字) 編輯第二位朋友明確指出,疫苗強責險是給保險公司送錢,但已經既成事實,不得不執行。所以,他們想了一個辦法,把原來每年準備用於疫苗不良反應補償的錢用於購買不良反應補償險,疫苗強責險以附加險形式加入,給其一個存在感即可。

這位朋友所在的公司已經和保險公司談妥,兩種險聯合的保費是每支疫苗0.22元,按該企業2019年的疫苗批簽發上市支數估算,需要保費數百萬元左右,以往每年的不良反應補償的費用遠沒有那麼多。

點擊添加圖片描述(最多60個字) 編輯

點擊添加圖片描述(最多60個字) 編輯