如何看待四部門聯合對馬雲、井賢棟、胡曉明進行監管約談?_風聞

西方朔-2020-11-12 14:52

南小鵬江蘇省理財師協會 秘書長專業 已有 3 人贈與了專業徽章

南小鵬江蘇省理財師協會 秘書長專業 已有 3 人贈與了專業徽章

38,686 人贊同了該回答

今晚算是見識了,監管、媒體8點一過,集體開炮,不但有交叉火力,還有炮火延伸。

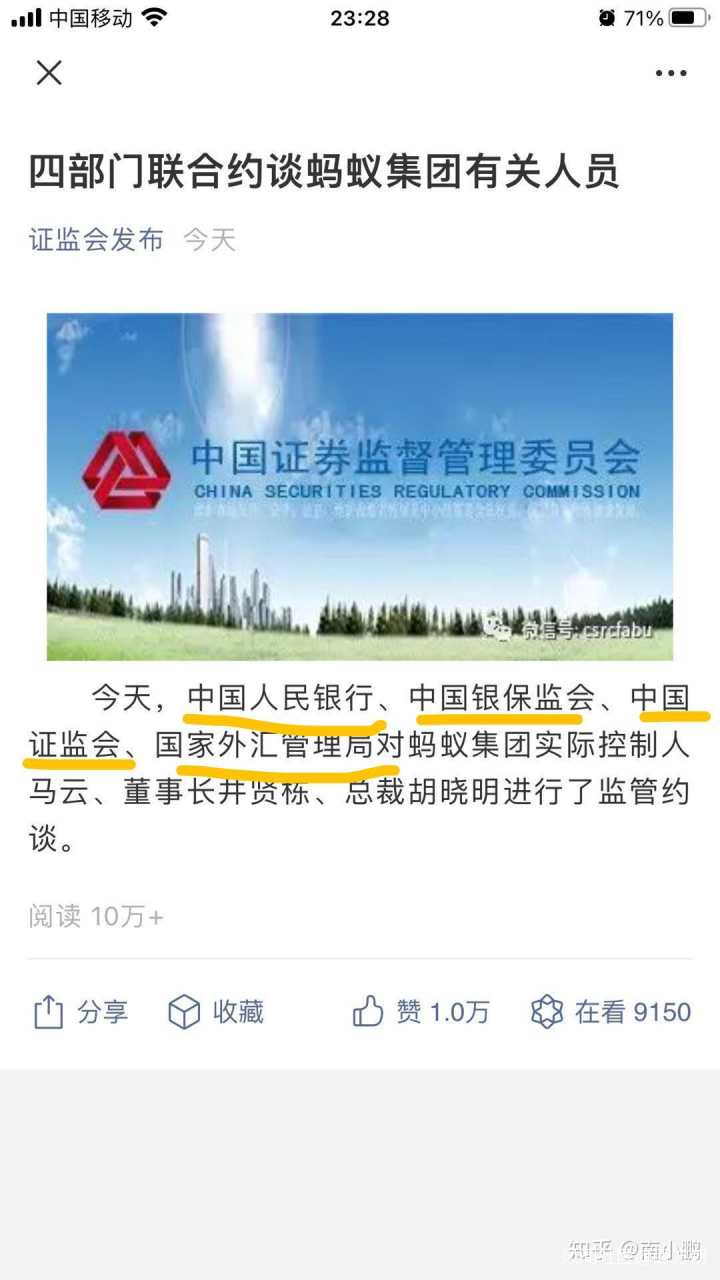

先是四部門約談,注意,這不是茶話會,是嚴肅的約談。

注意2個細節,1、外管局也在;2、退休的實控人也去約談了。

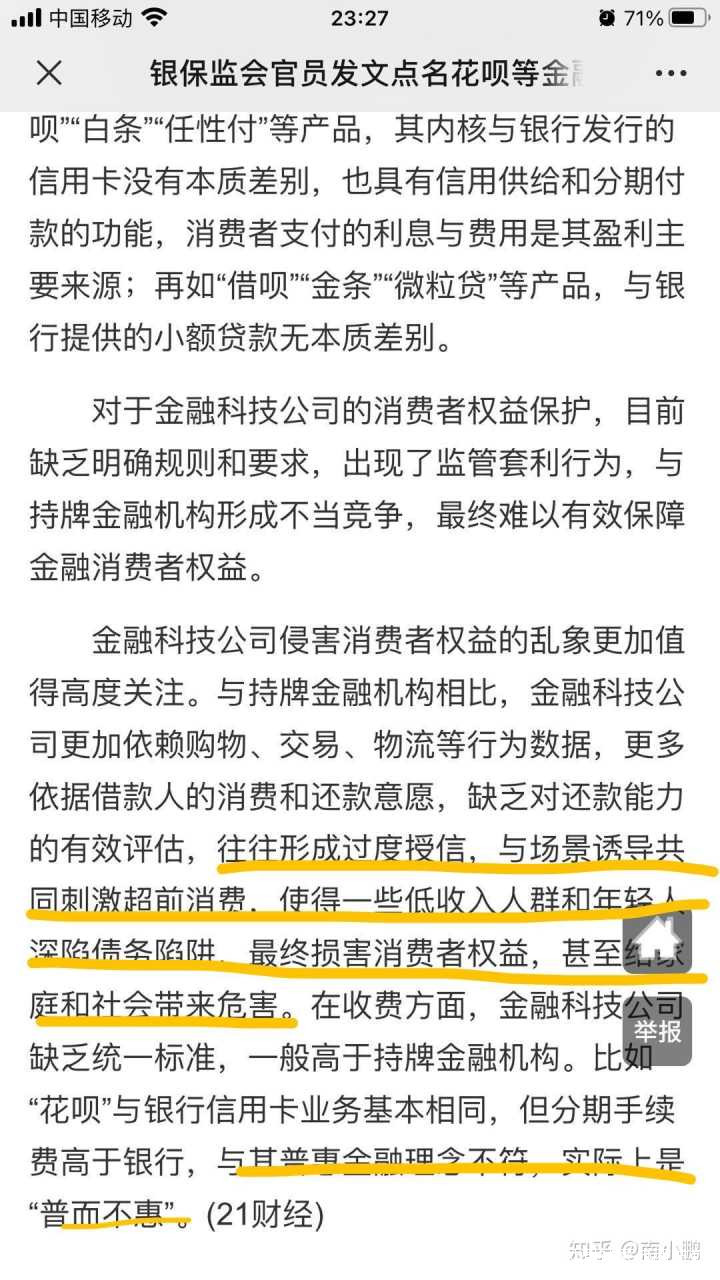

然後監管點名批評,精準打擊:誘導低收入提前消費,陷入債務陷阱,定性為“普而不惠”

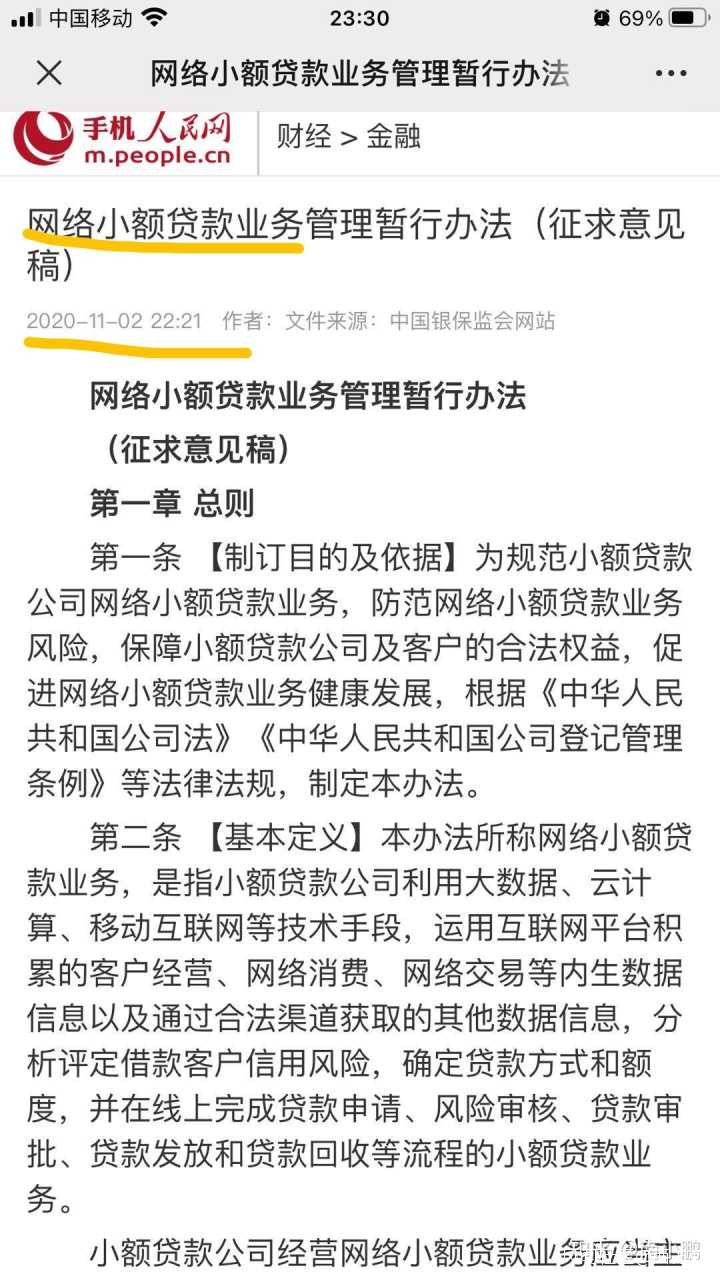

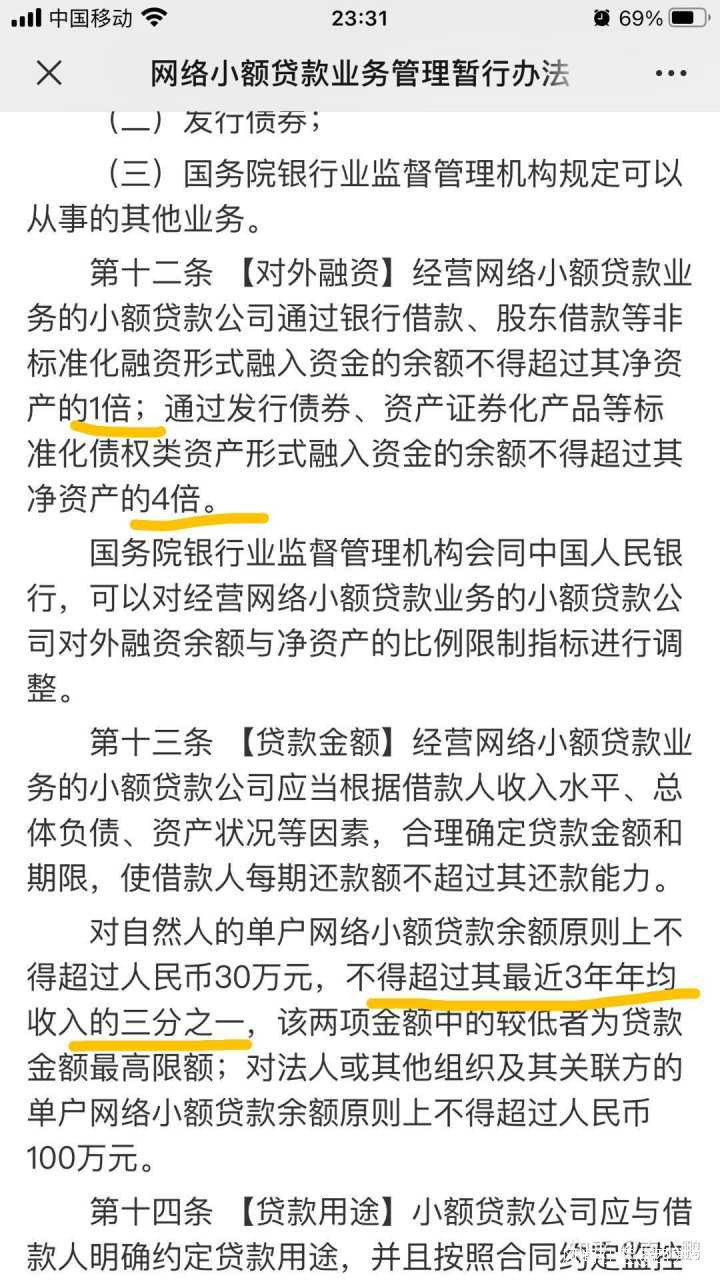

然後,最重磅的來了,晚上10點出了網絡小貸暫行辦法,刀刀致命。

直接壓規模、降槓桿,後天就要上市了,這麼一搞,核心業務直接要重新估值了。

(ps,老南不信這個辦法是外灘講話後臨時出的,強烈懷疑先徵求意見,才有外灘講話)

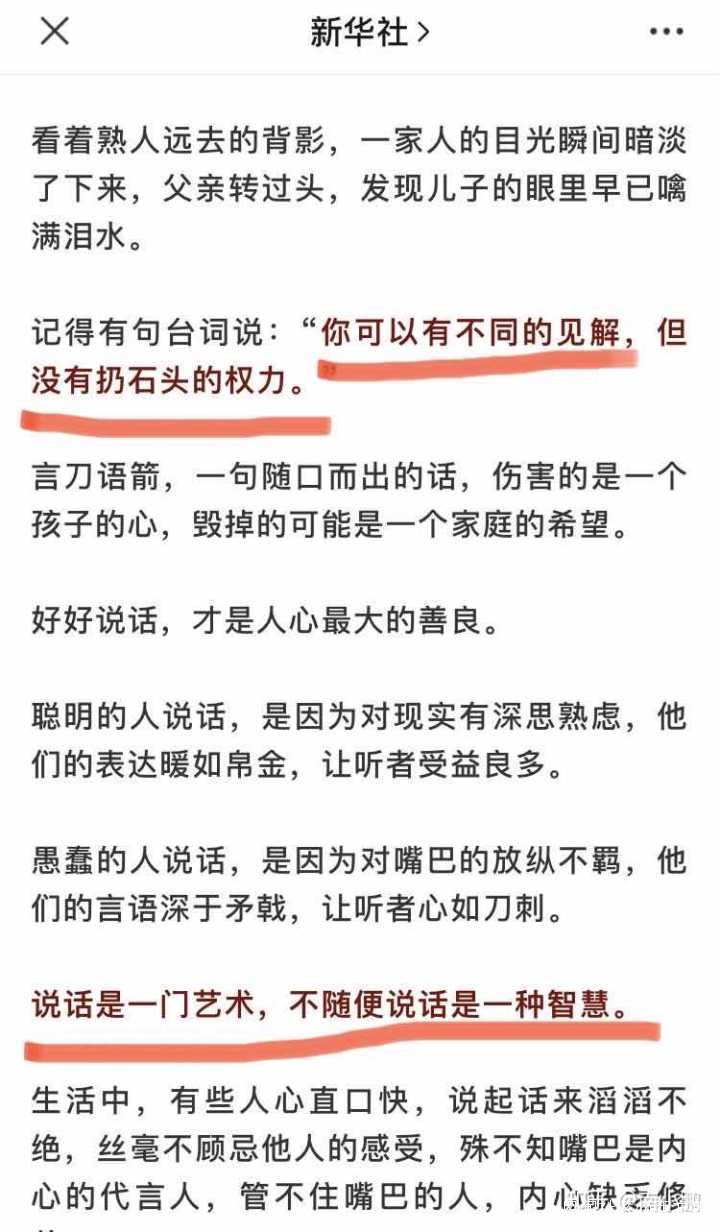

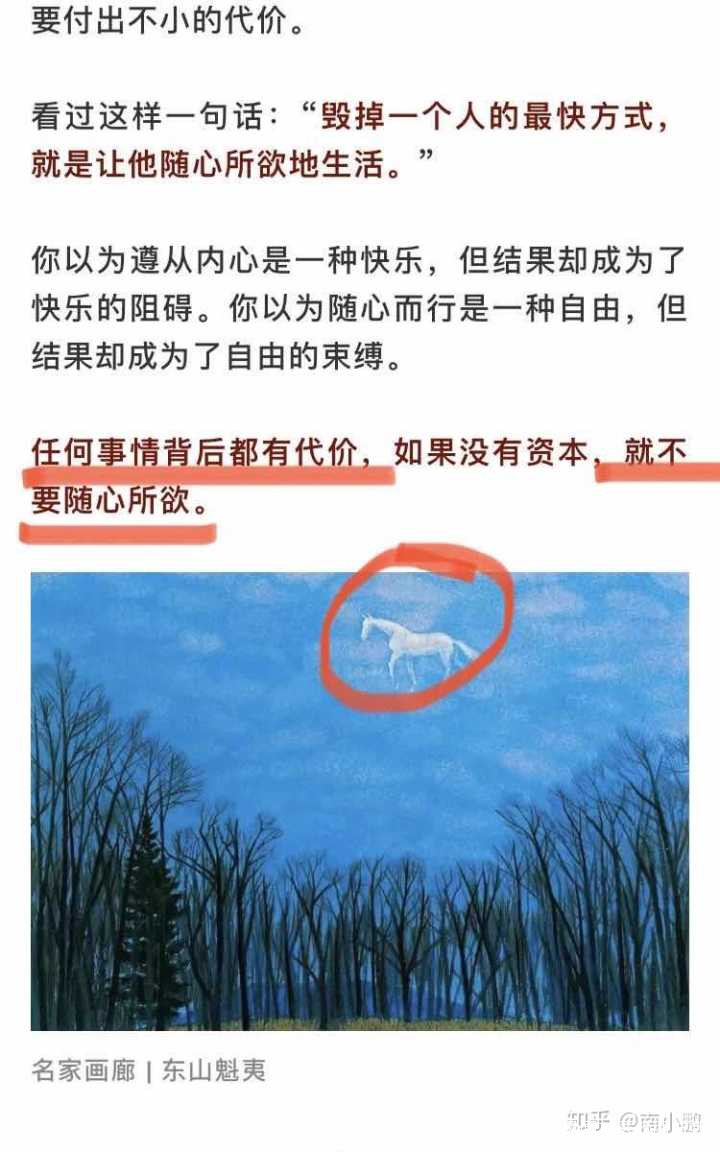

最後,新華社唱了這麼一齣戲,注意最後一張圖,不得不佩服新華社小編找圖的業務能力。

這次,螞蟻真是求錘得錘了。

實際上,從支付、到餘額寶、到相互保、到花唄借吧,哪一樣不是搞監管套利?

金融創新,本質就是監管套利。

相互保,本質上就是保險。

為什麼螞蟻能做,保險公司不能做?因為螞蟻不需要考慮償付能力,不需要滿足“償二代”要求。

花唄借吧,本質上就是放貸。

為什麼螞蟻能做,銀行不能做?因為螞蟻風險準備金計提遠低於銀行,更不需要滿足巴塞爾協議。

包括前陣子的螞蟻基金,定向推薦給自己客户,參與自己上市IPO,放在哪個國家,都要被監管罰死。

螞蟻作為我國金融嚴監管最大受益者,端起碗吃肉,放下筷子就批判監管了?

那監管取消優惠政策,一視同仁監管就好了。畢竟上市估值,都超過宇宙行工行了。

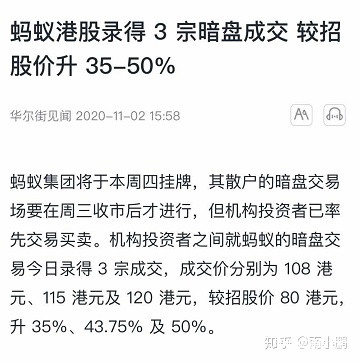

倒是週四螞蟻上市,會破發嗎?

A股畢竟流通盤小,韭菜多。港股倒有意思,冷靜的機構投資者為主,加上最近的破發潮。

其實,今天白天,已經有兩個奇葩事:

有一篇文章,超級勁爆,《拆解螞蟻盛宴:那些戴面具的狂歡者》,早晨出來的,按規律活不過一小時,結果下午看還在,就覺得有故事了。

另一個事,吃相有點難看了,人造中石油上市48的既視感:

有人也許説,我覺得螞蟻挺好,老南你就是酸。

那我舉個最近剛看到的新聞。

一個外賣小哥,因為在飯店等待時間太長,怕誤點被扣錢。直接崩潰了,把飯店給砸了。

老闆跟着也崩潰了,把外賣小哥打了一頓:

最終,外賣小哥被打,扣了工資,飯店老闆賠了4000。

可是,賺了20%左右大頭的外賣公司,永遠置身與室外,只留下底層互害。

算法,永遠是冷漠的;資本,永遠是逐利的。資本大到一定規模,是要吃人的。

只有一天,你被外賣飛車撞倒,結果發現,外賣公司早就把自己,切割的乾乾淨淨,不承擔一點法律責任。

而一貧如洗的外賣小哥,無法承擔醫藥費時,才會明白,自己也會是受害者。

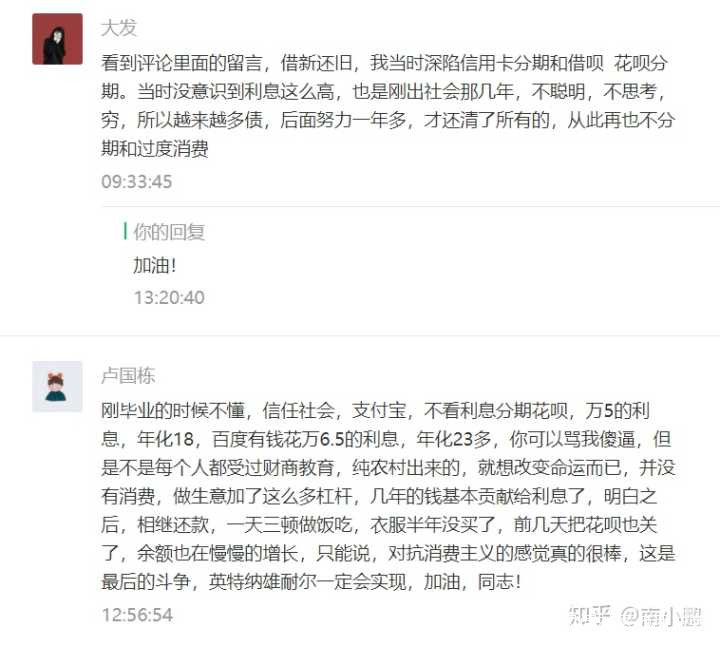

為何最高法出文,將民間借貸最高利率,限定在15.4%?這就是在限制資本,拯救窮人。

越是窮人,越容易被引誘,越容易超前消費。

但是,欠錢,早晚是要還的,還要附帶利息的。越是底層,工資增速,越是遠低於利滾利的速度。

經濟下行期,當社會上出現大量欠錢的負資產人羣,會發生什麼?不用我講,你也能想象的到吧。

市場經濟的優點,是高效率的配置資源,物質社會的高速發展。

但缺點,也很清晰,就是贏者通吃,貧富差距不斷拉大。

這時候,就需要政策,去平衡。

不然,這些滲透到你生活每一個角落的互聯網巨頭,每天割你幾小刀,你不怕?

看看今年雙11的規則就知道,越是複雜,越是套路,就沒想好好給你打折。

上週路透社消息,美國《華盛頓郵報》援引消息人士的話稱,Facebook最早可能在11月,面臨美國的反壟斷指控。

所以,未來,全球每一個互聯網巨頭面臨的,必然是嚴監管,和反壟斷法的分拆。

6000讚了,這內容有點對不住高贊啊。

推薦幾篇不錯的文章,大家可以去看下。

一篇是嵇少峯的《螞蟻破發在即,互聯網小貸套利時代結束》

螞蟻在聯合貸款中自己出資的比例低於5%,部分銀行甚至只有1%,從而通過360億表內資產驅動了1.8萬億聯合貸款,以此帶來了資本回報率的大幅度提升,支撐了的螞蟻估值。目前螞蟻含聯合貸款在內的槓桿率高達60倍以上,而當下新規最高支持16倍槓桿,由於螞蟻一半的利潤來自高槓杆的信貸業務,新規將會導致螞蟻100億元的信貸相關利潤直接下降至40億元左右,對應兩萬億元的估值,直接估值將降至1.5萬億元以下。

一篇是張非魚的《關於金融創新與監管的幾點認識》

如何認識金融科技的特殊風險問題。一是部分BigTech公司金融價值觀扭曲,誘導過度負債消費。二是金融科技領域由於網絡效應的存在,通常會形成“贏家通吃”,造成市場壟斷和不公平競爭。三是BigTech公司廣泛運用大數據、雲計算等網絡信息技術,經營模式和算法的趨同,增強了金融風險傳染性。四是金融科技公司過度採集客户數據,可能侵犯客户隱私。更多的數據有助於金融科技公司改善其模型,提升金融服務效率,但過度的數據挖掘,也可能侵犯客户的隱私。

螞蟻居然上市叫停,太意外了。

不過回頭分析下,網絡貸款新規,的確會造成螞蟻的估值重估。畢竟核心業務從科技變為了銀行。目前40多倍PE,銀行也就15倍PE,0.7PB

另,在網上看到一個評論,很認可,轉發下:

伊洛牧來自 微博 #螞蟻金服# 馬雲為什麼要在24日外灘峯會做出那種錯漏百出、外行的發言?這個謎團不知道何時能解開。感覺有兩股力量,一股是要加強金融監管、補上漏洞;一股是要搶上市時間,甚至要不斷調高估值、擴大融資規模、引進海外投資人造成重大國際影響,成為既成事實、難以停止。甚至上市定價已經超高估值、上市後若再炒得更高,屆時監管新規若出台,造成股災的責任誰來承擔?難道投行和螞蟻不知道小貸規則將出?結果還是另一方殺伐果斷,#央行#搶在最終發行前將網絡小貸規定出台,剛性槓桿約束,估值基礎出現重大變化。馬道長難道是因為定價完成,已成為人類有史以來2000億人民幣最大融資,挾洋、挾股東自重,認為開弓沒有回頭箭,所以放下了戒備嗎?

剛又回答了這個問題,有興趣的可以跟蹤下

螞蟻集團11月6日啓動退款程序,對於好不容易中籤的人來説是種什麼體驗?購買的基金會不會退呢?