硬件“全家桶”大勢所趨?AI獨角獸仍需警惕“寒武紀現象”_風聞

互联网江湖-2020-11-13 18:33

如今,彼時飽受質疑的小米硬件生態執著似乎在被越來越多人理解。

上個月19日,OPPO在上海舉辦新品發佈會,正式發佈了智能電視、TWS耳機等一系列IoT新品。在蘋果、華為、小米之後,智能硬件生態大家庭中又添加了一位手機品牌。

“OPPO的表現可能釋放出了一個信號,接下來可能會有更多垂直領域的家電3C品牌搞起自己的硬件全家桶。“一位在某家電企業中層管理者對互聯網江湖團隊這樣説道。

不少分析人士也認為,智能家居時代,單點突破打法毫無競爭力可言,硬件生態不是選擇題而是必答題。

與此同時,對於一直在想方設法想去講好商業化故事的AI獨角獸而言,新一波的智能家居浪潮似乎也為它們提供了落地機遇,只不過在這一波熱浪當中似乎也暗藏着許多的不確定性。

智能家居的"叢林法則”:單點舊規則式微,生態新秩序確立

OPPO如今開始延伸自己的硬件產品矩陣,自然是司馬昭之心路人皆知。而作為移動互聯網主要競爭對手的小米、華為早已展開自己的智能家居佈局,OPPO為何選擇如今快步跑入?

一方面,遊戲規則的大致明朗。

智慧家庭概念提出已久,但參與者對智慧家庭的理解卻要經歷一個由混沌到明朗的環節。例如前兩年剛剛經歷過的"智慧控制"時代,智能音箱、智能路由器、智能電視、智能冰箱,都曾被譽為家庭智慧生活的入口控制中台。如今,嘗試來嘗試去,結果各大廠商們發現到處都可以是入口,哪裏都能講故事。智慧家庭應該是整體的"智能互聯"而非某個個體充當"智能控制”。

就像吳軍博士在得到授課時提到的,物聯網的規模,最保守地估計,會有500億個設備(包括我們人自身連到網絡中)。可見,要某幾個入口想要打通數以億計的設備幾乎是不可能的,做大自己硬件生態成為必然。

另一方面,行業消費力增長明顯。

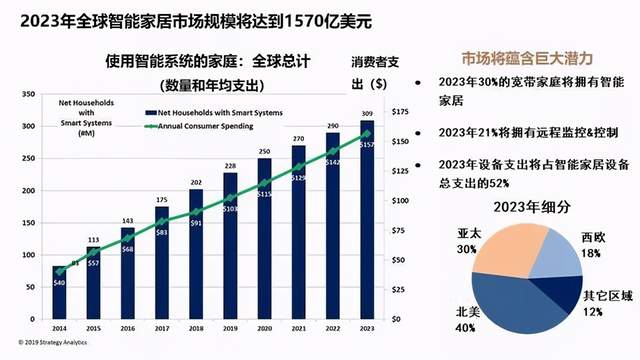

根據QuestMobile發佈的《2019年流量增長盤點》報告中披露的數據顯示,當前智能設備APP的行業用户規模已接近1.2億,同比增長高達16.8%。

智能家居類產品的增長態勢強勁,語音識別、內容等硬件產品軟體系已經趨於成熟,度過燥熱期的泡沫期和智障的低谷期,進入復甦期階段,價值理性實現迴歸。這時候,就應該快速跑步入場才對。

例如蘋果,有自己的智能家居平台HomeKit。而在硬件層面上,一方面是手機;另一方面,通過一些可穿戴設備佈局硬件設備,總體來看,這其實是一種"硬件+操作系統"的輸出模式。只不過如果還如同IOS般封閉,其上限或許不會太高。

三星方面更無需贅述,它的軟硬件起點都很高,自己做系統,也有自己的智能電視、洗衣機、冰箱,這也是其發力智能家居生態的基礎。

國內方面,BAT這樣的科技巨頭似乎保持一貫的原則,不去觸碰主流廠商佈局的硬件產品,依靠軟件系統或者技術層技術輸出。即便碰硬件,也是音箱、路由器之類的產品。

系統以及技術層面上的佈局,距離C端尚有一定距離。因而在大眾視角里,智能家居市場最活躍的玩家要數硬件廠商。尤其是那些科技屬性強的硬件廠商。

譬如手機市場的華為、小米,家電市場的海爾智家。

華為以手機為核心,擴展多項外圍智能硬件產品。看似業務線在增多,但也不是無規律可循,更多的是一些新興的或者在過去屬於長尾類的硬件產品,主要還是要發揮出自己通信技術層面的優勢,進行技術輸出。在發展路徑層面,華為其實與蘋果有着異曲同工之處。

而小米方面,手機、電視、路由器、充電寶、平衡車、走步機、空氣淨化器、淨水器、電飯煲、體重秤等等,自己生產,也收購或者投資其它企業,硬件產品線極其豐富。

海爾智家是一家經常被拿來做智能家居教學案例的企業,龐大的產品線無需贅述,場景覆蓋面足夠廣,這也歸功於很早就將場景品牌和生態品牌提升為集團戰略,所以在生態培育上有先發優勢。

而在切入點選擇上,如華為利用的是通信技術優勢,小米利用的"自營+資本"優勢,而海爾智家則是生態鏈優勢和多品牌運作優勢。

目前海爾智家已經打造出自己的智家體驗雲平台,並孵化出衣聯網、食聯網、空氣網等數個生態子平台,從系統到硬件,從技術到場景實現產業鏈縱向覆蓋,能夠提供一整套衣食住娛場景方案。並通過搭建HOPE、海達源、眾創匯、U+智慧生活平台等平台,具備加速孵化和迭代的生態功能。

除了這些家電3C領域的大廠以外,還有一些憑藉創新力和前瞻性建立出自己優勢的企業。

譬如歐瑞博,很早就打造出面向場景的智能設備生態平台。不斷推出個性使用的智能單品,現在已經建立出一整套智能產品矩陣,主打智慧家庭、智慧辦公、智慧酒店三大場景應用方案,圈了不少年輕用户。針對本月19號歐瑞博的戰略新品發佈會,不少智能家居的極客用户或者品牌粉絲已經在社交媒體上表現出自己的關注。

對於智能家居領域的老玩家而言,很多時候底層技術更習慣"自營"。但術業有專攻,也會有一些語音識別、圖像識別技術尋求新興的AI技術公司幫助,再加上中小智能家居企業的井噴,對於那些AI獨角獸而言或許也意味着機會。

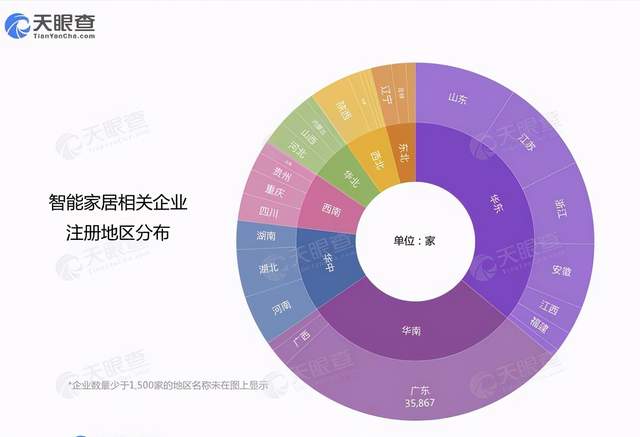

根據天眼查app檢索顯示的數據來看,我國目前有13.3萬家經營範圍包含"智能通訊、智能家電、智能家居、智能家裝",且狀態為在業、存續、遷入、遷出的企業、有限責任公司佔比高達87.39%。

大眾對人工智能的熱情逐漸消退,資本市場估值趨於保守,這也是為什麼AI獨角獸們與上市傳了這麼久的緋聞,卻始終沒能成行的原因所在。

如今,這些剛剛跑入賽道的知名企業,加上那些長尾分散着的智能家居企業,它們有望承載這些AI獨角獸們的應用夢想,而這或許會成為加速曠視科技們IPO步伐的治病良藥。

祛魅智能家居熱潮:技術"中間商"難尋穩定的"巴別塔"?

行業熱,技術需求旺盛。從短期來看,應用層越熱鬧,商湯曠視們應該越開心。但從長遠角度來看,或許還應該警惕可能存在的"寒武紀現象"。

告別華為的寒武紀,關於它的未來讓不少人心存疑慮。根據此前寒武紀的招股書顯示,在2017、2018年寒武紀的收入中,華為的訂單分別貢獻了98%、97%。沒有了大客户的支持,最起碼在目前或許是寒武紀非常艱難的一段時間。

在一定階段,智能硬件廠商或許需要尋求技術的外包,可未來誰又能保證頭部硬件大廠不會像華為一般開始自營呢?

事實上,除了需要警惕"寒武紀現象",對於技術層的AI獨角獸而言,需要擔憂的事情可能還有很多。

*科技巨頭的技術降維:

巨頭的技術佈局,很多時候只是做的時間問題而不是做不做的問題。

BAT在產業上半場看開闢新業務的邏輯是少猶豫、快出手;下半場是長週期論證,長週期決策,更多的是親自躬身下場。即便前期是代理人戰爭,後期一旦場景價值凸顯,巨頭更多的時候其實會想着控制在手裏。

目前看來,雖説阿里有計算機視覺,百度有語音識別,但很多企業還是會選擇用AI獨角獸們的技術。那麼從長遠角度來看,誰的價值會更大一些呢?

在互聯網江湖(VIPIT1)團隊看來,智能家居的本質其實是一種服務。這種服務既包括語音識別、圖像識別這類交互方式上的技術服務,也包括操作系統層面的服務。但是移動互聯網也是物聯網的重要組成部分,那麼在移動互聯網時代掌握各個服務入口的BAT、美團等巨頭受眾,其實也掌握着智能家居延伸的生活服務場景。

一個是技術的單點輸出,另一個是技術的整合打包,誰更有價值?答案其實顯而易見。

*硬件大廠態度難料,長尾玩家競爭力存疑

包括OPPO在內的許多硬件大廠,跑步進入智能家居領域,是否具備長遠價值呢?目前看來,還是讓子彈再飛一會為好。

首先,智能家居領域,有不少老玩家存在,它們已經在智能家居層面有一定的市場認知。這種品牌層面的"護城河壁壘"不同於技術研發層面的"安全區壁壘",意識形態上的東西往往很難通過研發燒錢完成佈局。而且年來進軍這些領域的企業也有過於多了,接下來會面臨一定程度上的供大於求,這就導致佈局價值的不確定性增強。

其次,國內手機市場,由於上半年受疫情困擾,暫時不考慮今年的出貨量。但參考IDC發佈的數據顯示,2019年第四季度中國智能手機市場出貨量約8620萬台,同比下降15.6%。2019年全年,智能手機中國整體市場出貨量約為3.7億台,同比下滑7.5%。下降幅度較2018年(-10.5%)有所減緩,行業存量競爭的市場環境更加明顯。

OPPO們進入智能家居,這到底是真的做好準備了還是手機市場環境倒逼下的結果?目前還有待更進一步的觀察。而且,電視行業本身不是個好做的生意,電視廠商們都開始去做半導體了,這時候OPPO再殺進來似乎具備較高的不確定性。

當然了,相對於一些可穿戴硬件,電視的想象力可能會更大一些。在互聯網江湖(VIPIT1)團隊看來,電視、手機等產品組建的矩陣選擇上遵循了家庭生活中的事物性和場景性,在品類上選擇用户生活中的高頻剛需性場景。

在這一方面其實類似海爾智家的智慧生態模式,是在原有家電服務的基礎上去做智慧化這件事,從心理層面上更容易被用户接受。

應用端玩家的競爭力存疑,導致未來不確定性較大,這對於AI公司們而言似乎不是什麼穩定的依靠。

而長尾的中小玩家,可能疑慮會更多一些。畢竟在家電市場一貫都是少數幾個巨頭壟斷市場,奉行明顯的"二八原則"。未來能否成長成為參天大樹?有可能,但很難,畢竟消費互聯網時代頭部硬件大廠們的品牌認知不是那麼容易被攻克的。

事實上,智能家居的構建形態達成共識,但是國內各方巨頭與國外巨頭的實現路徑卻有所差異。

國內方面,智能家居市場格局更割裂一些,而國外智能家居正在從割裂走向聯合。

去年12月,在國外的智能家居行業,亞馬遜、蘋果、谷歌達成了協議,宣佈他們正在制定一套智能家居產品的共同標準,目的在於使得不同公司的產品、生態體系可能會實現融合。

或許這也為國內智能家居的後來者,以及長尾玩家提供了一套解決方案。

畢竟單個企業的資源是有限的,但是生態資源往往具備不同優勢的整合功能。由OPPO、VIVO這種量級的製造業大廠牽頭,整合長尾企業資源,這或許會是個對抗行業"老司機"的方法。與其坐等巨頭們去做生態資源的整合,倒不如現在提早聯合起來,至少在話語權上會更高一些。

也只有智能家居領域非巨頭玩家們的市場價值得到充分發揮,AI獨角獸們的商業化價值或許才能實現最大化。

科技自媒體劉志剛,訂閲號:互聯網江湖。微信:13124791216,轉載保留作者版權信息,違者必究。