蛋殼的四角困局_風聞

三言财经-三言财经官方账号-2020-11-13 10:00

出品|三言財經

作者|豐收

關於蛋殼公寓負面新聞一直未斷。

近日,不少租户反映蛋殼公寓出現了斷網,保潔也消失不見,另外返現活動也未能即時到賬,甚至客服也聯繫不上。

其實,從年初開始,蛋殼公寓就被爆出多月未發工資、變相裁員、App下架整改以及多起消費者投訴事件。再到6月CEO高靖被調查,近日蛋殼公寓COO顧國棟被曝離職。

此外,作為租金貸的重要玩家,蛋殼公寓在資金鍊上的困境,也引發了租户的集體恐慌。

我們知道在蛋殼的模式中,**本來蛋殼-房東-租户-金融機構形成一個閉環,**房東提供房源,蛋殼是中介,銀行提供租金貸,租客從蛋殼和銀行上享受服務。據瞭解,微眾銀行是日前蛋殼租金貸的主要合作金融機構。

本來,看起來對各個環節的參與者來説都是一件好事,但是當其中一個鏈條出了問題,也是一損俱損。

在蛋殼的事件中,蛋殼-房東-租户-銀行這四方卻最終走向了四角困局。

租客困局:

房東趕人,貸款卻還得還

當蛋殼陷入資金危機,以往看起來便利的租金貸卻成了累贅。

因為大部分租户是處於信任才會使用貸款方式租房,現在蛋殼出事,這種信任感變得稀薄。

在社交平台上,諸多租户表示了對蛋殼的不信任和恐慌。

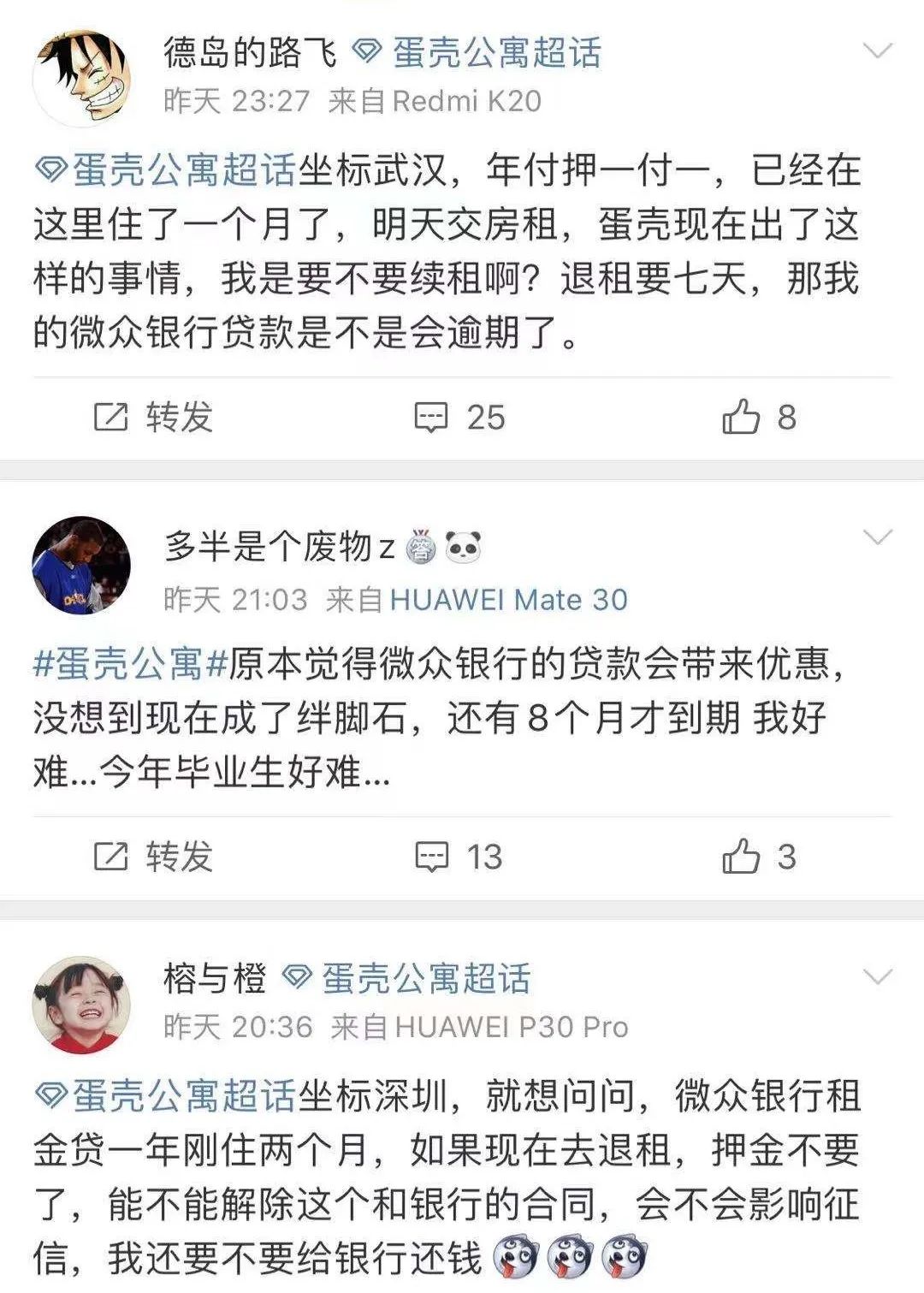

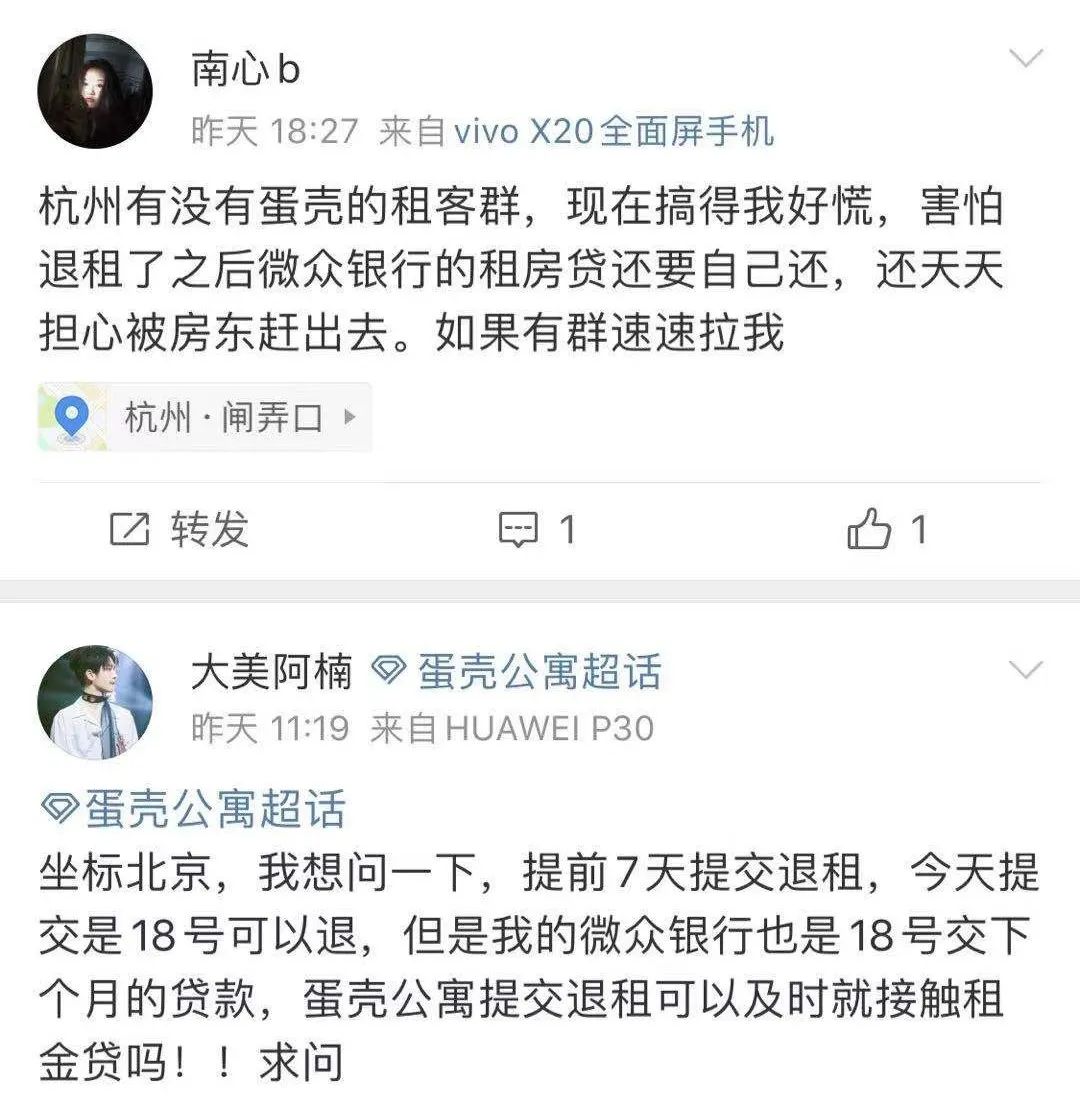

**其中最主要的是關於退租和貸款的問題。**不少人想退租,但是卻擔心此前簽訂的一年的租金貸合同。

其一是擔心能不能中途退租後解除貸款合同,其次擔心會不會影響信用。

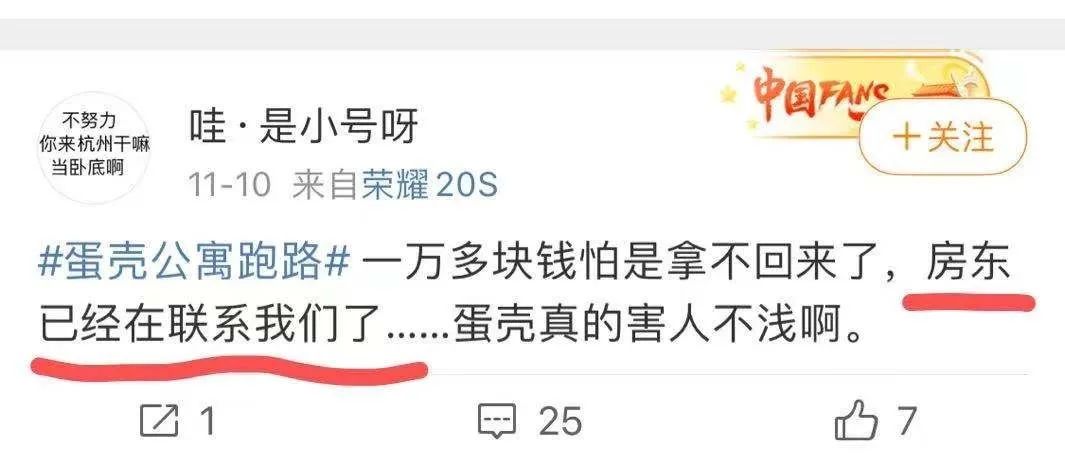

而這些問題的前提還是蛋殼能不能給退租。事實上有人反映,由於蛋殼陷入資金問題,退租並沒有想象中的那麼容易。不少用户即使退租成功,押金也是久久不退。

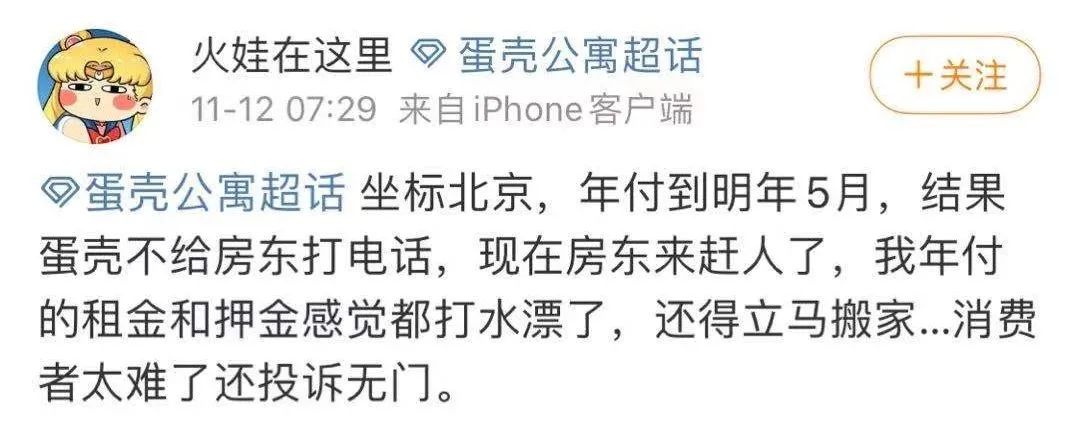

還有一種情況是,租户並不想退租,但是卻被房東趕了出來,如果不交貸款,貸款合同會不會自動解除,會不會也影響信用呢?

為此,三言財經諮詢了微眾銀行客服。對方表示,租户是和微眾簽訂了貸款合同,必須按照合同約定的時間金額準時還款,逾期就會影響到信用。

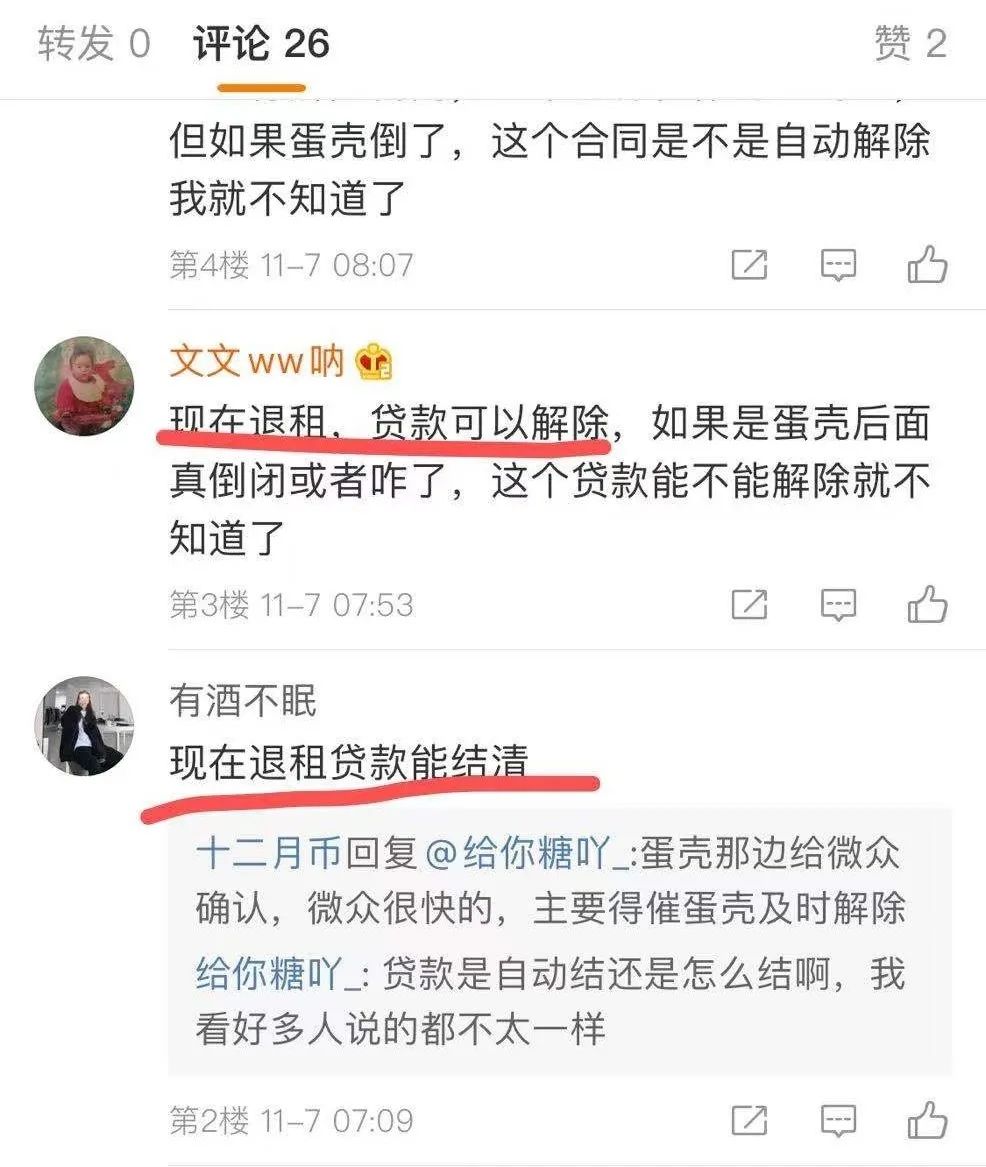

租户要解除貸款合同,要麼是貸款合同正常履行到期;要麼就是租户和蛋殼完成退租,蛋殼向微眾退還剩餘的租金,合同才能解除。

如果遇到房東趕人,客服建議可以向蛋殼、社區或警方反映,處理糾紛問題,但是貸款合同義務仍需租户履行。

所以,目前來看租户退租、解除貸款合同需要通過蛋殼方面,單方面拒付租金可能面臨一定的信用問題。

也有部分租户表示,已經成功退租,貸款也解除了,建議租户朋友們可以申請試試。

房東困局:

租金難收,趕不趕人?左右為難

在這場風波中,房東可謂左右為難。

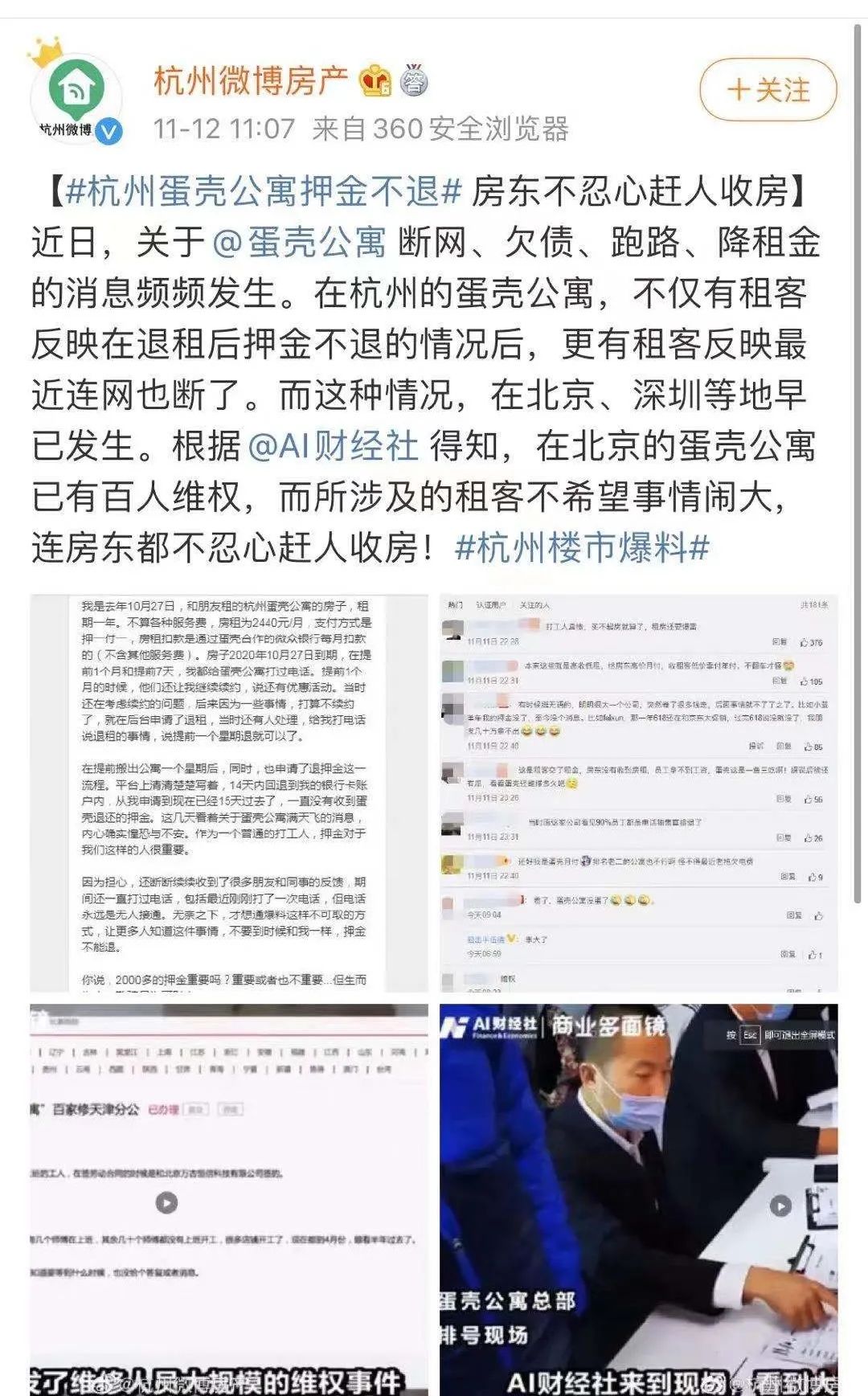

一方面是蛋殼拖欠租金不給,在黑貓投訴平台上這樣投訴就有數百條。

蛋殼不付租金,有的房東不得不收回房子,租客無處可去。

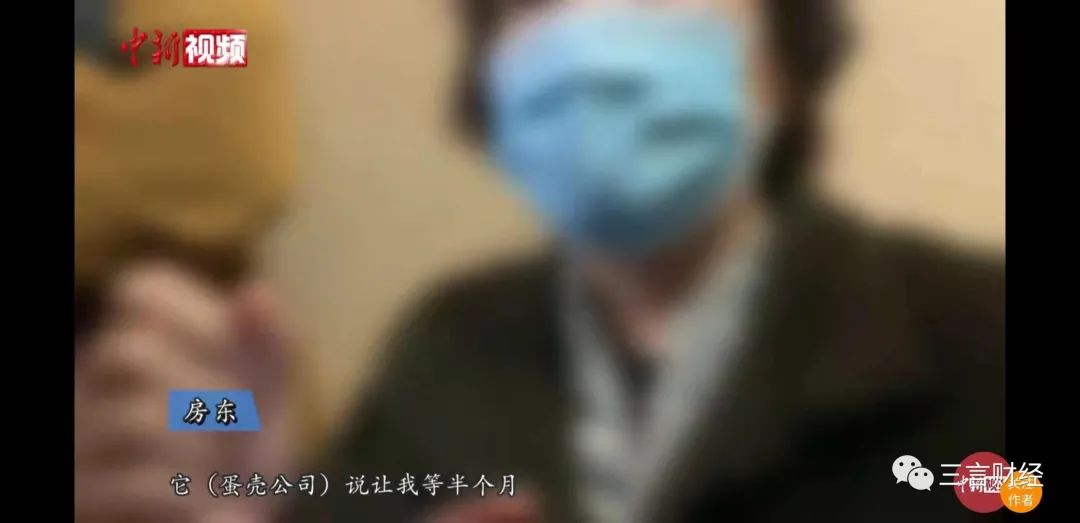

當然也有心軟的房東,不忍心趕人收房,陷入兩難境地。

無奈房東也成了維權的一份子,11月12日,在北京蛋殼公司總部,前來維權的用户正在排隊取號,等待和工作人員溝通。

截圖:中新視頻

上午10點現場已發到140多號,取號的人還在不斷增加。幾位房東和租客表示,他們對蛋殼公司口頭承諾退款的處理結果並不滿意,如果在期限內沒有收到款項,他們也會考慮走法律途徑繼續維權。

蛋殼被指責租客和房東兩頭通吃,逐漸消解了長久營造的信任。

可以説,一箇中介成功得罪了商業鏈條的兩端,這不是什麼好事。

金融機構困局:

資產和信譽風險增加

長租公寓本來就是一場資金流的遊戲。而且長租公寓行業多采用“高收低出”模式,一直是個通病。

在這模式中,資金是最重要的因素,是擴張搶佔市場的利器。

而資金來源其中一個是融資。據瞭解,蛋殼公寓曾獲得7輪融資,投資方有老虎環球基金、愉悦資本、開物投資、CMC資本、春華資本等。

在2020年1月17日,蛋殼公寓登陸紐交所掛牌上市,IPO募資約為1.3億美元(約合人民幣9億元)。

但是持續的燒錢模式,並未給蛋殼帶來正向盈利。

財報顯示,2017至2019年,蛋殼公寓營收分別為6.57億元、26.75億元、71.29億元,虧損則分別為2.72億元、13.66億元、34.35億元。今年僅發佈的一季度財報也顯示,虧損了12.3億元。

為了獲得更多資金流,一般長租公寓運營方會引入金融機構,為租户提供租金貸,名義上為租客減輕壓力。

具體來説,租金貸即租客與長租公寓企業合作的金融機構簽訂貸款合約;金融機構替租客向長租公寓企業支付全年房租,租客再分期向金融機構償還租房貸款。

通過上述方式,長租公寓企業可提前從金融機構獲得長期租金,積蓄資金池,形成財務槓桿,規模擴張、吸納新房源。而金融機構會從蛋殼方獲得一定的利息收入。

蛋殼公寓的招股書顯示,在2017年,蛋殼公寓有91.3%的用户使用了租金貸,2018年和截至2019年前9個月,這一數字分別為75.8%、67.9%,貸款金額分別為9.38億元、21.27億元、31.57億元;同期,蛋殼公寓在租金貸方面的利息支出分別為0.52億元、1.53億元、1.76億元。

公開資料顯示,蛋殼公寓曾先後合作過的金融機構不僅有應花分期、會分期、任買分期,也有微眾銀行、網商銀行、中關村銀行。

在長租公寓的模式中,金融機構轉嫁了一定程度的風險。而長租公寓租金組成中租金貸的比例越高,這種風險越大。

就在去年,去年底住建部等六部門發佈新規,要求住房租貸企業租金收入中住房租金貸款金額佔比不得超過30%,超過比例的應當於三年內調整到位。

對於比例如此之高的蛋殼公寓來説,一旦出現資金鍊問題,就會牽一髮而動全身,成為不穩定潛在因素。

今年年初,深圳市政法委給市金融監管局、銀保監局下發了《關於開展相關排查工作的通知》,通知表示,由於近來深圳發生了蛋殼公寓業主維權事件,調查發現,蛋殼公寓存在租金貸的情況,由於租金貸存在較大涉穩風險,要求金融監管局與銀保監局高度重視並儘快開展排查工作。

而目前,蛋殼公寓已經出現了資金鍊斷裂的問題,如果蛋殼真的爆發生存性危機,那麼金融機構的信譽也將受到影響。

可以説,蛋殼出了問題,房東、租客和金融機構都跟着躺槍。

而如果長租公寓不改變現在的模式,那麼這種情況還可能再次發生。