合併鐘聲敲響倒計時,虎牙鬥魚能否抵禦B站強大“攻”氣?_風聞

美股研究社-2020-11-13 09:55

美東時間11月11日盤前,鬥魚和虎牙發佈了截至2020年9月30日的第三季度的財務報告,而據美股研究社獲悉,這也很有可能是二家公司合併前獨立發佈的最後一份財報。

季度營收增速放緩凸顯,付費用户轉化成共同“桎梏”

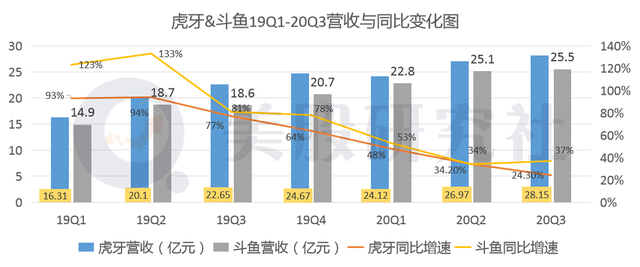

本季度,虎牙和鬥魚的營收依舊保持增長態勢,虎牙的季度總收入為28.15億元,相較於上年同期的22.65億元,同比漲幅為24.3%;與上一季度的26.97億元相比,環比上漲4.4%。鬥魚的季度總營收為25.5億元,與上年同期的18.6億元相比,同比上漲37%;與上一財季的25.1億元相比,環比上漲1.6%。

雖鬥魚和虎牙的收入均得到同環比增長,但在美股研究社看來,其營收的增長速度已經明顯放緩,尤其是其環比增速。

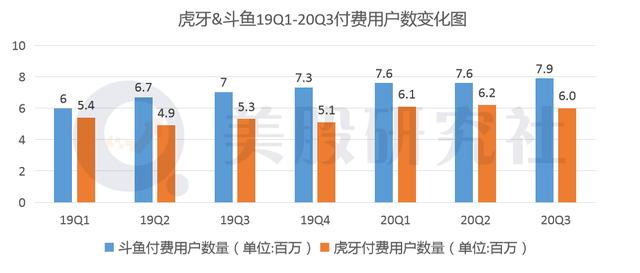

作為主打遊戲賽事直播的兩家公司,付費用户基數是影響營收的重要變量。鬥魚在本季度的付費用户數量為790萬,相較於去年的700萬同比增幅為12.85%,環比增速為3.95%。而本季度鬥魚平台整體月活用户數達1.94億,同比增長18.6%。

付費用户的增速低於整體月活用户增速近6%,説明鬥魚在付費用户的轉化上已經出現瓶頸。而這一瓶頸也在虎牙得以體現。據財報數據顯示,虎牙本季度付費用户數為600萬,同比增長13.21%,與上一季度的620萬相比,環比下滑3.23%。

近7個季度數據看,這一瓶頸的表現更為顯著。美股研究社認為,付費用户增速的放緩或許是虎牙和鬥魚營收增速放緩的最直接原因。付費用户增速放緩是共同特徵,但在每位付費用户消費金額上,二者存在差別。

二者在ARPPU值上的差距與鬥魚和虎牙的“出身”有關。鬥魚脱胎於視頻網站A站,一開始就是做的遊戲生意,因而相較於虎牙,用户基數和數量都較大。且平台氛圍輕鬆愉快,粉絲習慣了圍觀看戲,付費意識和習慣在2019一季度之前都微弱於虎牙。反觀虎牙,其脱胎於YY,而直播打賞等模式也使得用户付費習慣更強。

但在近幾年付費視頻直播逐漸興起的當下,鬥魚用户的付費習慣也逐漸被培養,在近7個季度實現了對虎牙的反超。不過雖然實現了反超,但結合鬥魚的營收規模一直少於虎牙的情況看,鬥魚每位用户的消費金額仍低於虎牙。美股研究社認為,這或許也是鬥魚的營收低於虎牙的原因所在。

虎牙淨利穩定性強於鬥魚,遊戲主播培育策略抬升成本

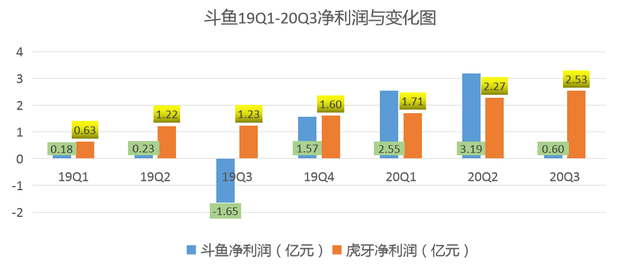

第三季度的財報數據顯示,鬥魚的淨利潤表現為6000萬元,相較於上年同期的虧損1.65億元,同比增幅為136.4%,和上一季度的3.19億元相比,環比下滑81.2%。

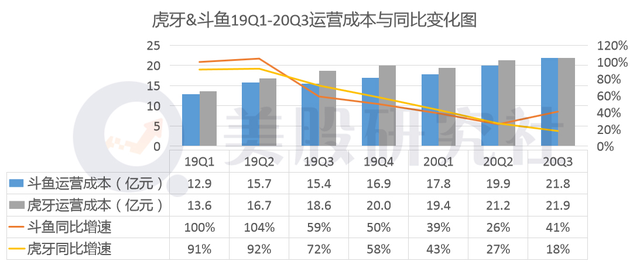

從二者的運營成本上考慮,本季度鬥魚的運營成本為21.8億元,虎牙的運營成本為21.9億元,二者幾近相差無幾。結合淨利潤和運營成本支出來看,鬥魚的運營效率要低於虎牙。

而重金培育頭部主播的策略,最大的隱患在於頭部主播的跳槽對於鬥魚造成的不利影響。據天眼查的數據,鬥魚從2016年7月至今已有241場司法糾紛,其中合同糾紛就有67起。

與鬥魚的策略不同,虎牙採取的策略是培育數量更多的腰部主播。新主播入駐虎牙時,平台會鼓勵主播加入公會,公會還會提供額外的培訓和推薦位資源。而主播需付出的代價是即便發展為平台第一的頂流主播,也必須掛在公會名下,ID必須帶有公會馬甲。

而腰部遊戲主播相較於頭部主播,更容易被複制,從而幫助平台實現規模化發展。此外,單個主播的帶流能力被削弱,也降低了其跳槽的籌碼。

美股研究社認為,鬥魚的策略或許缺乏足夠的穩定,導致其在內容投入的資金過重,未來在與虎牙合併後,或許能夠形成互補,減緩鬥魚在內容支出上的資金壓力。

B站快手“攻氣”十足,“合二為一”後的虎牙和鬥魚駛向何處?

這兩份財報,很有可能是虎牙和鬥魚合併前的最後一份財報。10月12日晚,鬥魚、虎牙同時發佈公告,正式官宣合併。合併後,鬥魚將成為虎牙私有全資子公司,並從納斯達克退市。

合併後,兩者將誕生一家超過百億美元的遊戲直播平台。

這次兩家公司合併,“金主”騰訊在背後發了不少力。騰訊的意謀或許在於優化產業配置,形成類似於將QQ音樂、酷狗音樂、酷我音樂以及全民K歌四大產品合併為騰訊音樂娛樂集團(TME)後所產生的規模效應。目前,TME的總市值已經突破250億美元。

而對於虎牙和鬥魚而言,選擇和騰訊深入合作成為了發展壯大的必然選擇。遊戲直播處於整個遊戲產業的下游位置,遊戲直播在發展的過程中難免受制於整個遊戲行業,作為遊戲產業鏈中比較下游的一環,一旦遊戲公司拒絕與直播平台合作,像虎牙、鬥魚這樣的直播大頭也會受到極大的影響。不僅如此,遊戲作為一個難以形成差異化的領域,無論是用户還是內容都必然有一定的重合。

此外,雖虎牙和鬥魚所處的遊戲賽道歷來是一塊氪金地,然而在經歷近十年的高速增長後,近幾年遊戲產業的市場增速卻已經開始呈現下滑的趨勢。而這種放緩的趨勢也不免波及到了虎牙和鬥魚兩家以遊戲直播為主業的平台。

無論是在合併前,還是將來合併後,B站都將是二者繞不過去的一道坎。據財報數據顯示,二季度B站移動遊戲業務收入12.48億元,同比增長36%,環比增長8%,佔總營收比重為48%。除遊戲之外,B站增值服務(直播)收入8.25億元,同比增長153%,佔總營收的比重為32%。平均月付費用户(MPU)為1290萬,同比增長105%。

可以看到,B站遊戲相關業務的收入增速遠高於虎牙和鬥魚,B站對於虎牙、鬥魚遊戲直播市場份額的蠶食,也是促成二者合併的重要外部原因。

美股研究社認為,虎牙和鬥魚合併後,在騰訊的資金支持下,未來較長一段時間將與B站鼎足而立。B站的發展態勢迅猛,但虎牙、鬥魚經過多年發展積攢的用户資源和內容資源依舊較為強悍。對於二者後續的發展,美股研究社也將持續關注。

本文來源:美股研究社,轉載請註明版權