最近信用債危機的原因是什麼?_風聞

西方朔-2020-11-16 15:03

最近信用債危機的原因是什麼? 星話大白“大白話時事”公眾號,每天都有理性的深度分析。1,269 人贊同了該文章就在馬老闆説完我們沒有“系統性風險”之後不久,國內的債券市場就平地起驚雷,這兩天信用債出現較大幅度的波動。

星話大白“大白話時事”公眾號,每天都有理性的深度分析。1,269 人贊同了該文章就在馬老闆説完我們沒有“系統性風險”之後不久,國內的債券市場就平地起驚雷,這兩天信用債出現較大幅度的波動。

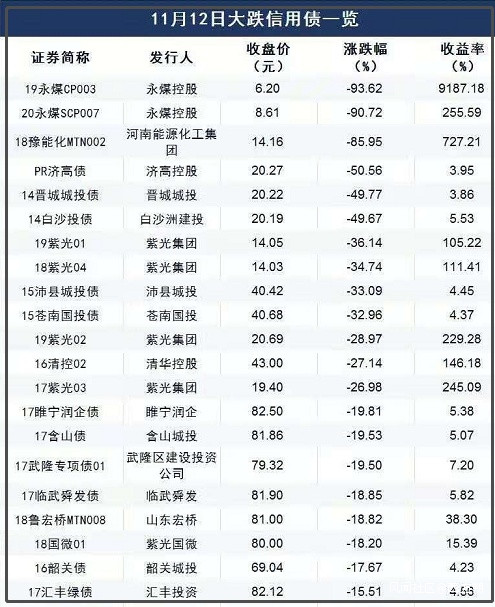

從上圖可以看到,昨天的信用債市場是出現大面積大幅度殺跌的情況,本次信用債危機的源頭是永煤信用債,其在昨天跌了93%,這在債券市場裏是很罕見的。

從上圖可以看到,昨天的信用債市場是出現大面積大幅度殺跌的情況,本次信用債危機的源頭是永煤信用債,其在昨天跌了93%,這在債券市場裏是很罕見的。

債券跟股票不一樣,企業的信用債跟國債還又不一樣。

國債因為有不少長週期的國債,所以國債市場不少投資者是只為了吃國債票面價格差來獲利。

而投資企業債則很多只是為了吃利息。

只要持有到期,企業沒倒閉就需要到期支付利息並退還本金。

所以,如果企業能夠到期兑現,正常企業債過程中是比較難以出現太大波動。

舉個例子,正常債券發行的票面價格是100元,當債券到期後,企業也仍然還是要按照100元的票面價格,來退還債券持有者的本金,並支付相應利息。

如果在中間這個債券價格跌到50元,投資者出現腰斬的浮虧,但如果持有到期後,企業仍然有兑付能力,那麼投資者依然可以按照100元拿回自己的本金,並獲得相應的利息。

這使得,企業信用債的價格波動通常都不會太大,債券投資者以吃利息為主。

但如果出現這種情況,就會讓企業信用債價格出現較大幅度波動,那就是企業的資金流出現問題,在債券到期後,沒有能力兑付債券,也就是説投資者不但拿不到利息,甚至本金也拿不回來。

這種情況一旦出現,就會讓債券價格出現較大幅度的跳水,因為投資者會恐慌性拋售,試圖拿回一點本金來止損。

所以,如果不是公司有很大可能出現債券違約,債券的價格是比較難出現這樣大幅度的跳水。

昨天有超過30家企業信用債跌幅超過10%,13支信用債跌幅超過20%。

其中還有一些AAA級的企業,還有紫光系這樣的知名企業。

這件事情影響的很壞在於,打破了AAA級企業信用債的信譽,導致整個信用債市場出現大幅度波動,這種影響如果不及時遏制,很容易引發比較惡劣的連鎖反應,對我們金融體系造成較大的衝擊。

本文會對此做一個詳細分析。

先來看最近信用債市場這個大幅度波動的來龍去脈。

可以把目光先看向今年8月份,華晨集團旗下多支債券發生暴跌。

説起華晨集團大家可能不太熟悉,但要説華晨寶馬大家可能就知道了,這個華晨集團就是生產國產寶馬的國內合資廠商。

2003年,寶馬集團和華晨共同設立合資公司——華晨寶馬汽車有限公司,雙方各持50%股份。

在這之後,華晨寶馬一直是華晨集團的最主要利潤來源。

太過於依賴華晨寶馬,也給華晨集團買下禍根。

在2018年汽車領域的股比開放後,華晨寶馬就開始進行股改,雙方約定華晨集團將在2022年前向寶馬集團出售華晨寶馬汽車25%的權益,交易價格290億元人民幣,同時,合資協議將延長至2040年。

也就是2022年開始,華晨集團就只能從華晨寶馬中分紅25%。

然而因為華晨集團自身的經營不善問題,恐怕華晨集團都撐不到2022年了。

在10月24日,華晨集團旗下的一支10億元債券經過交易所確認出現違約,而它的財報顯示其賬面有500億的貨幣資金。

這直接導致華晨集團發行的債券全都出現暴跌,債券價格都跌倒了個位數。

而在這之前,華晨集團的評級還是AAA級,也就是最優的信用評級。

再加上華晨汽車還是遼寧國資控股,屬於國企,一家AAA級國企,還是有華晨寶馬這個金大腿可以報,賬面貨幣資金有500億,居然連10億的債券都兑付不起?

這可謂是平地起驚雷。

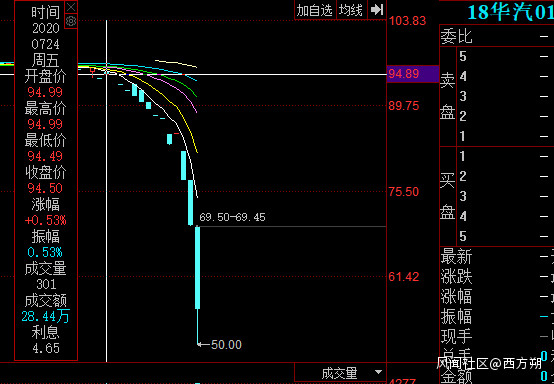

其實這並非沒有預兆,前面提到過,早在8月份華晨汽車發行的債券就出現暴跌。

在7月24日,華晨發行的債券價格還有94元,而8月12日就跌到了50元。

在7月24日,華晨發行的債券價格還有94元,而8月12日就跌到了50元。

在上個月確認債務違約後,華晨旗下的債券價格基本都跌到10元以下。

資本市場是最敏感的,本文一開頭就跟大家介紹過,企業債券價格,除非是公司有很大可能債務違約,否則不會出現這樣大幅度的價格暴跌,否則只要企業到期兑付,那麼按照50元買入,就可以直接翻倍,可以無本套利。

所以,只要看到有企業發行的信用債出現這樣大幅度暴跌,基本代表這家公司的經營出現困境,現金流有斷裂的危機。

果不其然,就在我寫這篇文章的時候,華晨集團是被申請破產重組。

注意,這個是被申請破產,而不是華晨自己主動申請破產。

注意,這個是被申請破產,而不是華晨自己主動申請破產。

是格致汽車向法院申請對華晨汽車集團進行破產重組。

雖然這並不是華晨集團自己主動申請破產重組,不過這樣一家AAA級國企,還有華晨寶馬這樣的知名度,居然淪落到被申請破產重組,這背後其實有很多事情值得大家深思。

會進行這樣深思的,不單單只是吃瓜羣眾,更主要的還有投資者,特別是國內這些企業信用債的投資者。

在華晨汽車10月24日出現債券違約之後,這還只是第一聲炸雷。

敏鋭的債券市場投資者,馬上意識到有些不對勁,因為緊接着又一家AAA級國企發生債券違約,這次是“永城煤電”,也就是昨天暴跌93%的債券發行者。

這家企業同樣財報上顯示着有470億貨幣資金,但卻一樣連10億的到期債券都兑付不起,從而形成債務違約。

這説明什麼問題?

説明這些企業的財報完全就不可信,甚至形同虛設,只有潮水退去的時候,才知道這些有着AAA級最優信用評級的企業,居然是在裸泳。

這連續兩家AAA級國企這樣債券違約,極大打擊了整個企業信用債市場的信心,於是就出現這樣一個拋售潮,從而導致這兩天出現企業信用債大面積下跌的異常情況出現。

並且,接二連三關於一些企業信用債不利的消息開始集中爆發。

緊接着永煤違約之後,被投資者嚴重懷疑可能出現問題的是紫光集團。

紫光集團是清華的校企。

在這之前,另外一家知名的校企北大方正,今年所有債券幾乎都實質性違約,並已經宣佈破產重組。

相比北大方正來説,清華紫光的發展相對還比較好,在國內知名度也比較高,因為紫光系在國內半導體產業一直是大刀闊斧的進行投資擴張,一度要打造千億半導體產業的紫光系,是國內最大的半導體集團之一。

紫光系旗下不乏一些知名的半導體企業,比如長江存儲是我們在閃存領域的重要領軍企業,紫光展鋭也是芯片設計的龍頭企業,僅次於華為麒麟。

此外紫光系還有紫光股份、紫光國微這些A股上市公司。

不過,紫光系在半導體領域的這種擴張,更多是通過資本運作併購得來的,這也使得過去這些年紫光系一直有着讓人眼花繚亂的資本運作。

這樣依靠資本擴張,最終還是給紫光系埋下了隱患。

這次紫光系的信用危機,起源於紫光集團在10月29日宣佈不贖回其發行的一支永續債。

這了需要説明一下,這還不是債券違約,永續債本來就沒有明確的到期日期,發行人有權利不贖回,而只支付利息。

這了需要説明一下,這還不是債券違約,永續債本來就沒有明確的到期日期,發行人有權利不贖回,而只支付利息。

但紫光集團這次選擇不贖回,正好碰到了華晨汽車和永煤控股債券違約的風口浪尖,於是紫光系旗下的債券也就被投資者用腳投票,集體出現大跌。

在10月29日紫光宣佈不贖回其發行的一支永續債後,紫光旗下的債券就集體出現暴跌,比如上圖這一隻,從10月29日至今已經從83元跌到16.55元,其債券投資者可謂是血虧。

在10月29日紫光宣佈不贖回其發行的一支永續債後,紫光旗下的債券就集體出現暴跌,比如上圖這一隻,從10月29日至今已經從83元跌到16.55元,其債券投資者可謂是血虧。

這主要是當前紫光集團現金流緊張的傳聞猜測甚囂塵上。

這使得即將在11月15日到期的一支13億的紫光債券能否按時兑付,就成為債券市場最關注的焦點。

而企業信用債的這次危機波動,實際上也正在擴散,甚至波及到了城投債領域,雲南城投的債券最近這幾天也是出現較大幅度下跌。

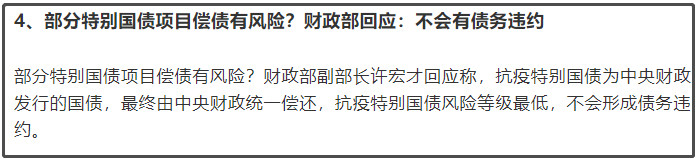

甚至,連最低風險的抗疫特別國債,都要特意出來聲明回應,抗疫特別國債不會形成債務違約。

這其實是很不可思議的一件事情,因為國債幾乎就是無風險收益產品,性質跟存銀行差不多,正常情況下,誰都不會專門跑出來回應國債是否有違約風險的。

這其實是很不可思議的一件事情,因為國債幾乎就是無風險收益產品,性質跟存銀行差不多,正常情況下,誰都不會專門跑出來回應國債是否有違約風險的。

這使得這樣的專門回應,其實也説明這一次的企業信用債危機波動所造成的影響正在不斷擴大。

關於當前的信用債危機,很多人也有分析,原因是比較複雜的。

表面上來説,當前國債收益率高企,代表進入債券熊市。

我之前也跟大家分析過很多次,在今年5月1日開始,央行就在逐步收緊水龍頭,這使得十年期國債收益率已經持續上漲6個月了。

從4月份最大的2.47%收益率,漲到現在3.25%的收益率。

從4月份最大的2.47%收益率,漲到現在3.25%的收益率。

十年期國債,基本被視為最低風險的固定收益產品,所以很多人也把十年期國債視為另外一種存款基準利率。

十年期國債收益率持續上升,可以視為某種利率在上升,也就是加息。

債券的票面價格跟收益率的關係是反比,收益率上升,債券價格就會下跌,這會使得債券投資者出現浮虧,也就是進入下跌行情。

所以只要是國債收益率持續上行,就會進入所謂的債券熊市。

另外一方面,高企的國債收益率,會形成一個資金虹吸效應,也就是其他債券就不是那麼吃香了。

比如説,一家AAA級最優的國企債券的年利率差不多就是4.5%左右,比如這次永煤違約的債券利率是4.39%。

這個利率只比十年期國債收益率高1.2%左右,這使得那些長期固收投資資金,為何不投資幾乎無風險的國債,而要投資這些雖然看上去很優質,但卻有可能暴雷的AAA級債券呢?

這個風險收益比就不是那麼高了。

這使得一旦國債收益率走高,會給其他企業債券形成比較大的這種資金壓力。

包括,我之前也提到過,國債收益率走高,導致當前中美利差過大,從而讓大量外資為了吃這個利差正源源不斷湧入國內國債市場,進一步推升了人民幣升值的壓力。

很多人問,既然這麼多資金湧進來買國債,那麼正常按照國債價格的定價機制,購買國債的資金越多,國債收益率應該下降,國債票面價格應該上升才對啊,為什麼國債收益率還會持續上升,國債票面價格還在持續下跌?

答案是,央行的收水。

如果説,整個債券市場,或者説整個資本市場的資金水池就那麼大,外面的資金湧進來購買國債,代表這個水池注入新的水進來。

但央行也在同時從這個水池裏抽水出去。

只要央行抽水的力度,大於外面湧進來的資金力度,那麼就會出現雖然買的資金很多,但整體的資金水池的水面仍然會逐漸降低,也就是造成債券價格下降,收益率上升。

這實際上就是一種變相的“加息”。

最近這半年,LPR利率一直維持不變,但國債收益率持續上升,就導致我們正處於一個變相的加息過程裏。

而這種變相加息中,首先會導致企業融資成本變高。

但要注意,我們過去這半年一直在強調的事情是,我們不搞大水漫灌,但會進行精準滴灌。

所以其實過去這半年,我們的民企特別是中小企業這個債券違約比例反而沒那麼大。

倒是以往很少違約的這些國企,倒是頻繁暴雷。

原因其實還是在於這個精準滴灌。

再用水池來舉例。

當前這個水池的水,因為央行的抽水,整體水量在下降,這種情況下,為了維持我們經濟正常運轉,給那些中小企業更多扶持,我們對其進行精準滴灌。

但水池的水就那麼多,還整體下降,此消彼長,給民企和中小企業的水多了,那麼給國企的水自然就少了。

本身我們一些國企自身因為管理低效,長期依靠吃中間利差來賺取利潤。

意思是,有個別國企主業不怎麼賺錢,反而是從銀行低息獲取貸款,然後再高息貸款給民企,來吃中間利差,反而這個最賺錢。

但這種行為,其實是對我們經濟非常不好的。

所以,過去這半年,我們一直在做的精準滴灌,就是要把這個錢跳過中間環節,能更加精準到達需要的人手裏,所以在重點打擊這種“錢生錢的遊戲”。

我們不讓這些資金去玩錢生錢的遊戲,那麼之前一直靠錢生錢來維持生計的這些企業,就會陷入困境。

我們不讓這些資金去玩錢生錢的遊戲,那麼之前一直靠錢生錢來維持生計的這些企業,就會陷入困境。

更主要還在於,種種跡象和數據都顯示,在今年2/3月份央行為了應對疫情,出現一波大放水之後,我們宏觀槓桿率迅速攀升。

這使得在我們迅速控制疫情之後,央行不得不趕緊悄悄的進行收水。

我之前也跟大家分析過,央行在10月22日説過一個很重要的話,就是説貨幣政策要把好貨幣供應總閘門。

央行上一次做出這樣的表態是在2018年2月1日。

央行上一次做出這樣的表態是在2018年2月1日。

當時在央行説完這句話後,我們就進行了2018年的全年去槓桿行為。

當時在央行説完這句話後,我們就進行了2018年的全年去槓桿行為。

那麼這也就意味着綜合其他種種信息看,其實我們未來這一年,仍然很有可能通過悄然收緊資金面,來做一個緩慢去槓桿的過程,類似2018年那樣。

因為2018年的去槓桿導致全年股市下跌,而且一度出現比較大的經濟陣痛。

這主要是,在經濟繁榮週期,槓桿可以極速放大收益擴大增長率。但加槓桿的時候有多爽,去槓桿的時候就會有多痛。

我們當前的宏觀槓桿率太高,所以去槓桿就是一個刮骨療毒的過程。

2018年我們是明確説要去槓桿,所以導致這個陣痛也比較劇烈。

所以我個人估計我們這次是打算悄悄的去槓桿,明面上不説,但資金上會逐步收緊,這種就是類似於打麻藥的效果。

但不管這個麻藥有沒有打,真正資金收緊的時候,像國債收益率這些數據都是不會騙人的,所以最為敏感的資本市場自然就會敏鋭察覺到資金到底是收緊還是放鬆。

最終就會體現在一些槓桿過高的企業,是不可避免會在這樣的去槓桿過程裏,逐步的倒下。

不少人在這次信用債危機波動之後,就在那驚呼央行肯定會出手救市,甚至通過降息等手段來救市。

但我覺得這是不太可能的,央行是有可能救市穩一下,但不太可能動用降息這種終極手段,而只可能動用一些其他工具箱,比如通過逆回購、MLF來短期內淨投放一些資金救救急,最多就是稍微降低點LPR利率,僅此而已,全面降息是不可能的。

為何?

因為我們的宏觀槓桿率實在是太高了。

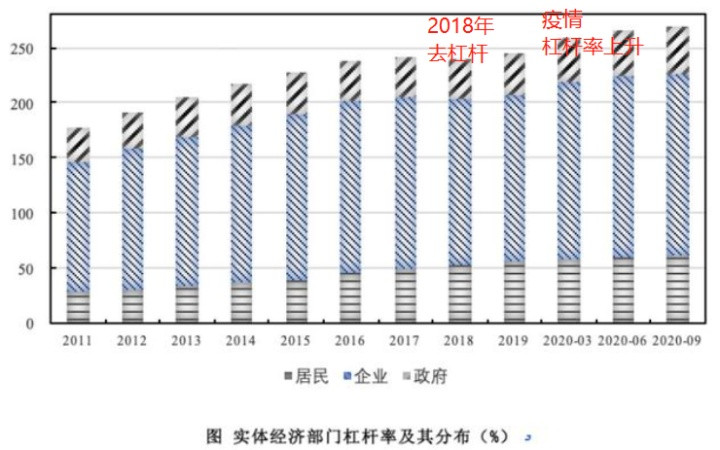

2018年因為全年的去槓桿,讓我們的宏觀槓桿率從2017年的244%,首次下降到243.7%。

2018年因為全年的去槓桿,讓我們的宏觀槓桿率從2017年的244%,首次下降到243.7%。

你沒看錯,只是下降0.3%。

也就是我們2018年付出那麼大的陣痛,也只是稍微遏制住宏觀槓桿率急速攀升的勢頭,讓其首次微幅度下降。

但今年因為疫情,迫使央行在2月份進行大放水,最終使得我們宏觀槓桿率再次出現較大上升。

這也是之前央行表態,疫情的特殊時期是應該允許宏觀槓桿率上升。

但這是一個過去式的表態,而不是很多媒體斷章取義的説央行認為未來宏觀槓桿率還應該上升。

實際上央行之前表態的意思是説,疫情時為了緊急應對,讓宏觀槓桿率上升是合理的,但在疫情控制住之後,央行的貨幣政策就要回歸合理的常態,這種情況下,讓宏觀槓桿率停止上升才是央行工作的重點。

那麼怎麼讓宏觀槓桿率停止上升呢?

只能靠去槓桿,也就是收緊資金面。

我們當前的宏觀槓桿率已經達到270%的水平,這個是比較高的。

我們宏觀槓桿率有個特點,就是居民和地方的這個槓桿率其實都還不算太高,可能你會問,我們房貸壓力這麼大,槓桿率還不算高嗎?

的確對我們個人來説算高,但如果這都不算高,你們可想而知遠比我們居民槓桿率高很多的企業槓桿率究竟有多麼嚴重。

我們當前的企業槓桿率是160%,居民槓桿率61.4%,政府部門槓桿率44.7%。

可見企業槓桿率是我們槓桿率如此之高的主要原因。

這主要是因為過去這二十多年,我們的企業大都處於這樣高速發展擴張階段,讓很多企業已經習慣於高槓杆激進擴張的風格,一旦面臨經濟下行壓力,這種高槓杆擴張的行為就會帶來巨大的風險。

所以在當前宏觀槓桿率這麼高的情況下,即使出現這樣信用債危機波動,我們也沒辦法通過降息去救。

因為如果不去救,頂多就是死一小片。一旦去救,就是死一大片。

二者孰輕孰重,大家應該是清楚的。

其實我們當前已經在針對企業進行去槓桿,今年第三季度,居民和政府槓桿率都有所上升,唯獨企業槓桿率是下降的。

在今年第三季度,非金融企業部門槓桿率下降了0.4個百分點,從二季度末的164.4%下降至164.0%

這是再明顯不過的信號了,就是我們要去槓桿。

而在企業高槓杆的時候去進行去槓桿,會帶來可預期的結果就是“不良貸款率”將上升。

過去這半年,銀保監會已經打過很多次預防針,在數個場合都明確説了,要做好銀行不良貸款率上升的準備

包括一些真正專業學者,而非地產經濟學家撰寫的文章裏,甚至都直接説“未來不良貸款率繼續上升將不可避免”。

包括一些真正專業學者,而非地產經濟學家撰寫的文章裏,甚至都直接説“未來不良貸款率繼續上升將不可避免”。