天齊鋰業自曝超百億貸款風險!控股股東4個月套現18億_風聞

BT财经-2020-11-16 14:27

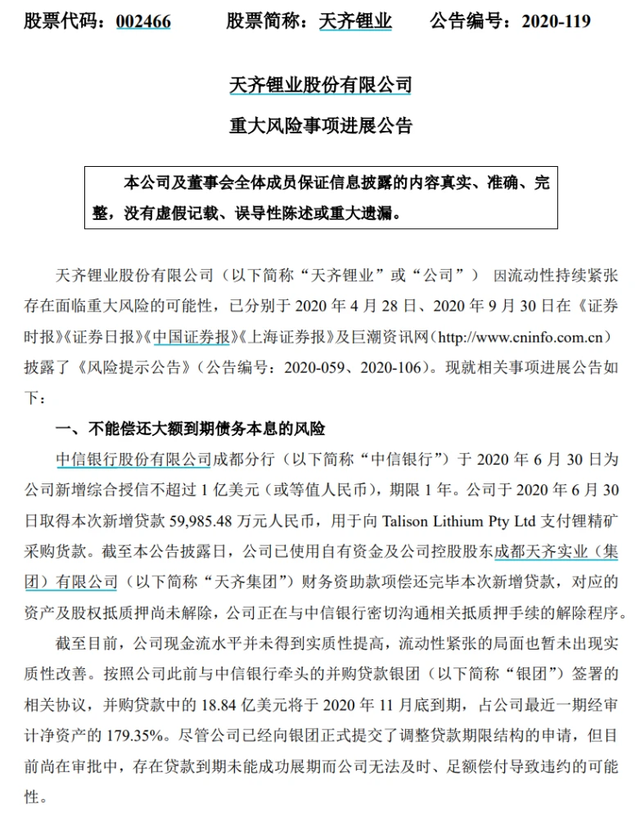

11月13日晚間,A股市值360億元的大白馬股、鋰業龍頭天齊鋰業股份有限公司(以下簡稱“天齊鋰業”)發佈重大風險事項進展公告稱,併購貸款中的18.84億美元(約為人民幣124.03億元)將於2020年11月底到期,存在無法及時、足額償付導致違約的可能性。

同時,公司暫緩支付2020年內到期的部分併購貸款利息,截至目前,累計應付未付銀團併購貸款利息金額約4.71億元人民幣,其表示,如果未來在償付債務本息方面遭遇困難,公司的業務、經營業績、資金狀況、財務狀況及日常生產經營都存在受到重大不利影響的可能性。

“蛇吞象”式的收購引發危機

公開資料顯示,天齊鋰業成立於2004年,是全球五大鋰礦供應商之一,更是中國鋰業巨頭,主營業務包括鋰礦及鋰化工產品、碳酸鋰等鋰系列產品的研發、生產和銷售,天齊鋰業曾一度是A股深受青睞的大白馬股,然而由於海外併購項目的失利,才導致其面臨現在一系列的窘境。

2018年,天齊鋰業以40.66億美元(約為人民幣258.93億元)的價格收購智利鋰礦巨頭SQM公司23.77%的股權,成為SQM公司第二大股東,而其當時淨資產僅僅約為120億元。

為完成這次“蛇吞象”式的收購,天齊鋰業與中信銀行牽頭的銀團簽署協議,新增併購貸款35億美元,其中包括25億美元的境內貸款和10億美元的境外貸款。然而,在鋰業市場下行背景下,上述鉅額收購並沒有給天齊鋰業帶來預期效益,反而連累了其本身業績,也帶來較重的財務壓力。

2019年以來,SQM受到行業調整、鋰價下行的影響,經營業績出現超預期的大幅下降,天齊鋰業不得已對SQM計提減值了52.79億元人民幣,因此,天齊鋰業2019年曝出高達60億元人民幣的淨利潤虧損,金額超過此前三年該公司的淨利潤總和。

資產負債率也始終居高不下,2020年三季度末更是再創新高,截至三季末,天齊鋰業總資產為426.7億元,總負債為346.77億元,其中流動負債為185.30億元,一年內到期的非流動負債為133.05億元,資產負債率高達81.27%。

值得關注的是,天齊鋰業在9月30日披露的《風險提示公告》中還曾提及交叉違約和業績持續虧損並被實施退市風險警示兩項風險,該公司表示,如無法妥善解決流動性危機,公司可能會因債務逾期面臨進一步的訴訟、仲裁、銀行賬户被凍結、資產被凍結等事項,也可能需支付相關違約金、滯納金和罰息,並對公司本年度業績產生不利影響,若其今年業績無法出現大幅提升、實現扭虧為盈,將存在被深圳證券交易所實施退市風險警示的可能性。

一系列“黑天鵝”頻現

除了還不上債外,在上述風險公告中,天齊鋰業還披露公司目前存在的其餘風險事項:重大訴訟、仲裁事項及相關履約風險;項目建設或達產不及預期的風險;控股股東持有公司股份質押率過高的風險。

截至本公告披露日,天齊鋰業全資子公司成都天齊鋰業有限公司、TianqiLithiumKwinanaPtyLtd(TLK)與澳洲奎納納氫氧化鋰項目的總承包商MSP工程私人有限公司之間的訴訟、仲裁事項無更新進展,案件尚在進一步審理中,尚未作出最終判決。

同時,公司此前已經啓動的其他項目(包括但不限於“天齊鋰業遂寧安居區年產2萬噸碳酸鋰工廠項目”、“第二期年產2.4萬噸電池級單水氫氧化鋰項目”)未來也可能將面臨因暫時無法繼續投入導致前期投入無法完全收回的風險。

此外,天齊鋰業還存在控股股東質押比例高企的問題。截至2020年11月10日,公司控股股東天齊集團未來一年內到期的質押股份累計數量約3.55億股,佔其所持股份比例75.82%,佔公司總股本比例24.03%,對應融資及擔保餘額31.94億元。

值得注意的是,下半年以來,隨着償還債務期限的一天天臨近,天齊集團不斷減持。據wind數據,僅今年7月到11月初4個月時間內,成都天齊先後14次共計減持6400萬股,套現約18億元。