京東健康上市,會是一個“拔苗助長”的資本故事嗎?_風聞

王新喜专栏-自由撰稿人-2020-11-16 11:43

11月13日,據路透社旗下媒體IFR消息,京東健康已獲准在香港上市,即將展開上市前推介工作。對此,京東健康表示不予置評。消息傳出後,京東健康母公司京東集團港股當日收漲7.86%,報348.4港元,市值超過1.08萬億港元。

今年對於醫療健康行業來説是重要的戰略機遇期,如果京東健康能順利上市無疑將令公司和投資者心潮澎湃。

雖然對醫療健康行業的飛速發展心懷期待,但是仔細看過京東健康此前提交的招股文件,我們發現了一些疑慮,尤其是其對關聯方京東集團的強依賴。京東健康的上市會不會是一個“拔苗助長”的資本故事?還要從京東健康具體的業務情況説起。

互聯網醫療前景廣闊,京東健康分拆後火速IPO

京東健康的主營業務包括“零售藥房業務”和“在線醫療健康服務”,其所在的互聯網醫療行業,目前在中國正處於持續性的風口。

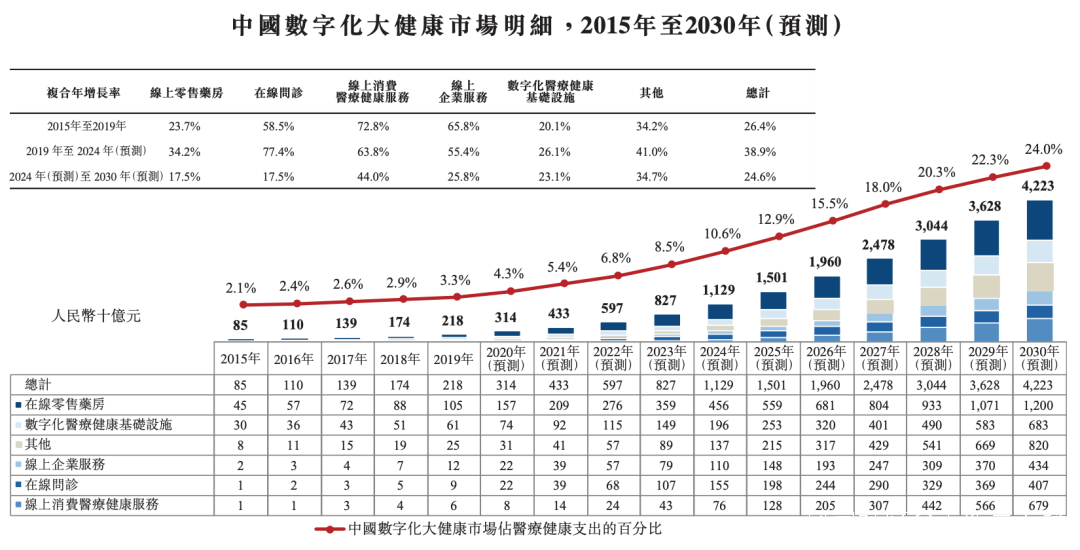

根據弗若斯特沙利文報告,2019年中國大健康行業的市場規模達到人民幣8.13萬億,預計2030年將達到21.77萬億,複合年增長率達9.4%。

但同時,中國互聯網醫療還處於數字化初級階段。

2019年,中國僅有2.4%的藥品通過醫院之外的在線零售藥房分銷,在線問診佔總門診諮詢量的6.0%,大健康市場的數字化比例僅佔中國醫療健康支出總額的3.3%。

在這個賽道,也早就誕生了阿里健康、百度健康、平安好醫生、丁香園等一眾巨頭,預計到2024年和2030年,中國大健康市場的數字化比重達到中國醫療健康總支出的10.6%和24.0%。

(圖片來源:京東健康IPO招股書)

毫無疑問,這是一個前景廣闊的行業,也可以看成是新零售中一個分支,但是與阿里健康、百度健康、平安好醫生等公司不同,京東健康宣佈獨立的時日尚短。

2019年5月10日,京東集團將京東大藥房、藥京採和京東互聯網醫院三塊業務從京東商城中拆分出來,合併成立京東健康子公司。很明顯,它是先從母公司運營成熟,然後再進行業務拆分。

一般來説,這樣的公司有一個特點,它不僅會對母公司產生依賴,而且也讓財務狀況披上一層朦朧的面紗,可以進行操作的地方比較多。

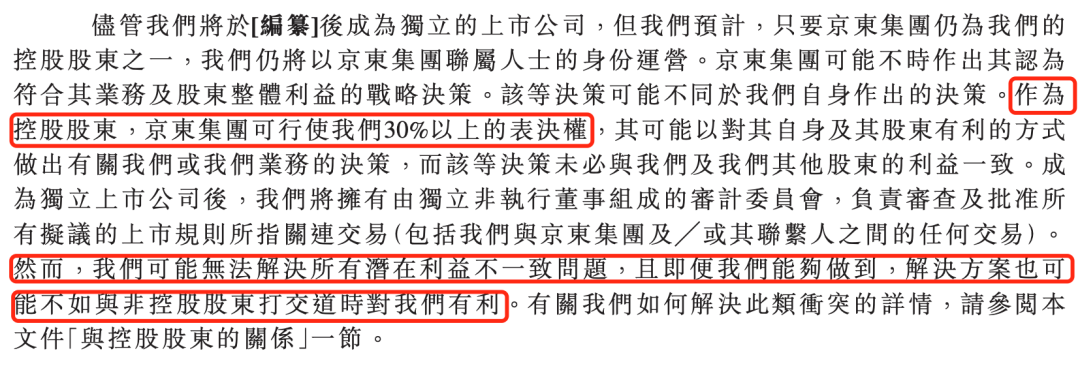

在IPO招股文件中,京東健康也就此進行了風險提示,表示“作為控股股東,京東集團可行使我們30%以上的表決權……然而,我們可能無法解決所有潛在利益不一致問題,且即便我們能夠做到,解決方案也可能不如與非控股股東打交道時對我們有利。”

(圖片來源:京東健康IPO招股書)

意思就是,京東集團可以控制京東健康,並且做出一些不利於京東健康,但利於京東集團的決策。

當然,這個“風險”還透露一個更重要的信息——京東健康與母公司聯繫緊密,在上市之前的財務數據是否能夠真實反應公司狀況?是否可以據此推斷其上市以後的財務趨勢?

從這個角度來看,IPO招股書中還有不少地方存疑。

涉及關聯方,京東健康真的做到獨立運營了嗎?

根據IPO招股書披露,京東在京東健康中的持股比例為81.4%,文件中涉及到京東之處很多,也對往後的很多關聯交易計價規則進行了解釋,但是在2019年之前的很多費用,並不十分明朗,甚至直接就是缺失。

總體來看,存疑之處可以歸為4點。

1)收入結構不細緻,關聯交易部分界限模糊。

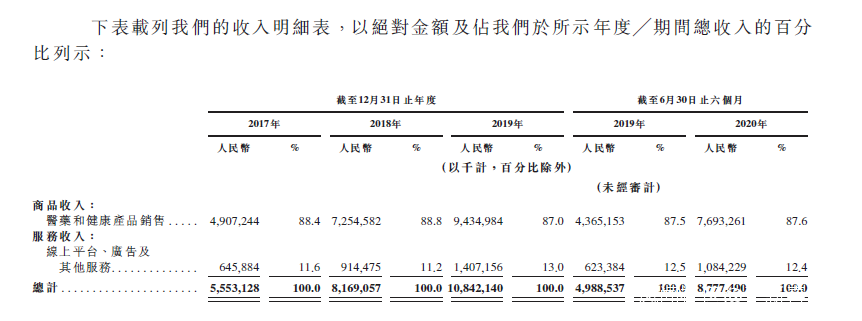

IPO招股文件中,京東健康只披露了京東健康自營、平台和廣告等服務的總收入,在2017年、2018年、2019年、2020年上半年的營收分別為56億元、82億元、108億元、88億元。但是,這其中既沒有披露自營和平台的GMV,也沒有披露各自的收入結構。

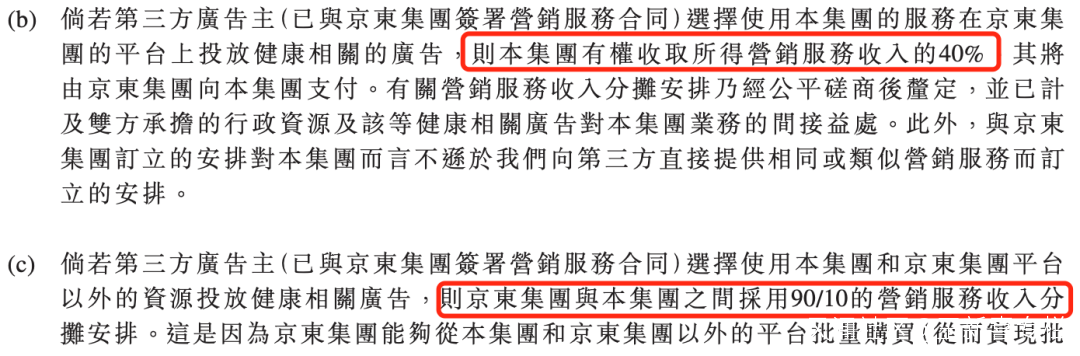

最值得注意的是廣告收入部分,對於2020年之前的定價政策沒有提及,即便是2020年與京東簽訂的定價政策中,也存在某些讓人疑惑的地方。

比如,無論第三方廣告主和雙方的誰簽訂合同,即便是在京東集團的平台上進行展示,也要付給京東健康40%的費用,也就是説,京東集團在外面賣廣告位,然後要把40%的費用分給京東健康。

再比如,第三方廣告主選擇了京東和京東健康以外的平台(也就是別的平台)投放廣告,京東健康也要獲得10%的廣告費用。

(圖片來源:京東健康IPO招股書)

這種廣告分成模式存在吃大鍋飯的嫌疑。比方説,這是否存在京東集團把廣告收入算給京東健康?不披露具體數字,到底是顧慮什麼呢?

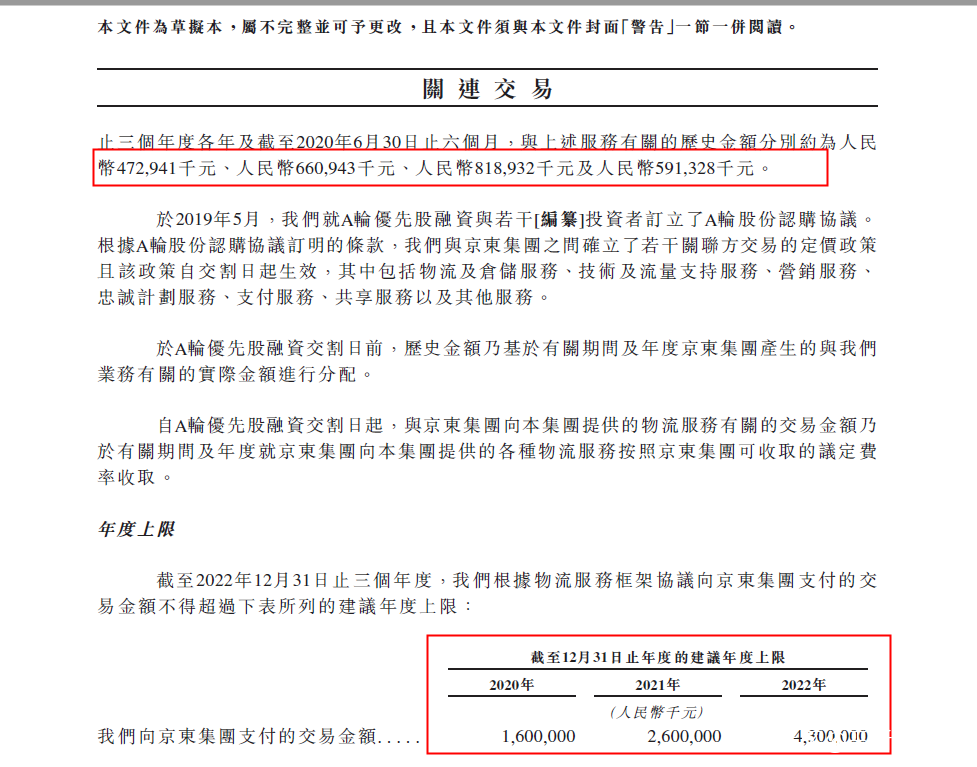

總體來説,雙方在技術及流量支持、忠誠計劃(客户積分獎勵)、倉配物流、宣傳活動、支付處理、管理支持等涉及到關聯交易的地方,處理起來都極為複雜,而且“分家”並不那麼徹底。

比如,京東健康在物流、倉儲和管理者開支這些方面的費用,有超過80%是支付給京東集團,由京東集團來履行運營管理,與母公司的界限很模糊。

獨立上市之後,它還要繼續吃京東集團的老本嗎?或者説,還能夠吃多久?

2)物流費用高企,波動性存疑。

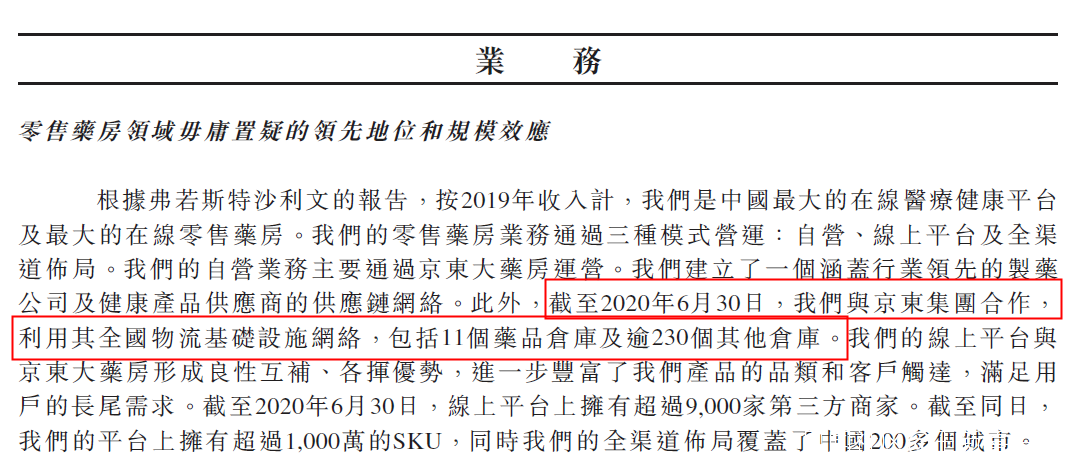

電商依靠物流履約,尤其是京東健康的自營和倉儲部分,在存貨週轉天數普遍大於50天的情況下,物流、倉儲和管理者開支這些方面的成本卻無詳細披露。

截至2020年6月30日,京東健康與京東集團的物流和倉儲合作,廣泛存在於包括11個藥品倉庫和超過230個其他倉庫,而在財報中對此細節卻一筆帶過。

(圖片來源:京東健康IPO招股書)

從目前的履約費用來看,僅僅是物流費用每年就在10個億以上,而且財報中也顯示每年的增長幅度不少,今後的金額會越來越大。假設一下,一旦京東健康的物流費用浮動3~5個百分點,這會對京東健康的淨利潤產生很大影響。

(圖片來源:京東健康IPO招股書)

從目前來看,規模效應並未帶來物流費用的明顯降低,而京東物流作為一個獨立運營的主體,未來如果要上市,也更需要業績表現,是否會出現一些內部運作?如果兩個公司都成功上市,未來是否會因為這一筆費用,而出現同門相爭?

3)未披露商家傭金以及京東分成比例,且無數據支撐。

2019年,商品(醫藥和健康產品)銷售佔到京東健康的87.6%,這其中很大一部分涉及到了“零售藥房服務”部分,按道理説是這是衡量一家公司經營狀況,瞭解模式運轉的一些關鍵指標,投資者會很有興趣。

但是,關於平台的佣金分成,招股書中並未披露具體比例。按照招股書披露之前3年的數據估算,京東健康和京東集團的分成在6:4左右。京東健康的分成佔大頭,京東集團少拿。

這樣一來,京東健康即獲得了大部分的利潤,也增厚了業績,如果一直以這種比例分成也沒什麼問題。但從整個招股書來看,很多條款都在京東健康獨立之後簽訂的(比如廣告),合約期限只有短短几年。可持續性是一個大問題。

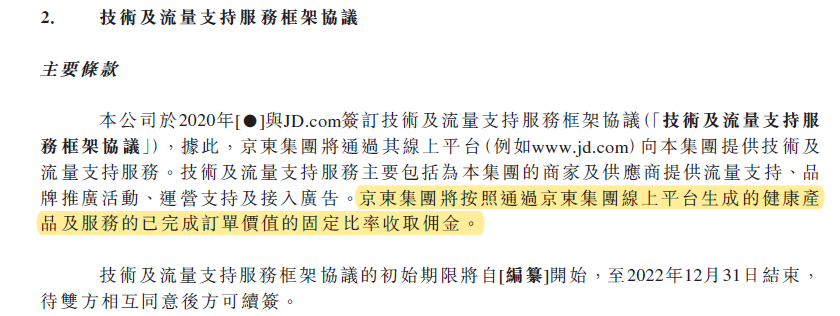

在行業中,阿里健康早已經上市,我們粗略對比了一下,阿里健康與阿里集團的分成比例為5:5。而以2020上半年為例,京東集團向京東健康收取的技術及流量/京東健康服務收入=39.11%。

P215-P217 關聯交易:2. 技術及流量支持服務框架協議

(圖片來源:京東健康IPO招股書)

備註:以2020 1H為例:京東集團向京東健康收取的技術及流量/京東健康服務收入=39.11%(上面圖中的424124除以1084229)

假設京東健康的佣金分成下降10個百分點,那麼按照京東健康目前的計算邏輯,2019年的淨利潤會減少2.6億元,淨利潤從3.2%降至2.4%,要低於阿里健康2020財年披露的淨利潤。

從這一個角度來看,並非是京東健康的盈利能力更強,而是京東集團照顧得太多,導致京東健康在財務上的數據變得相對更漂亮了。

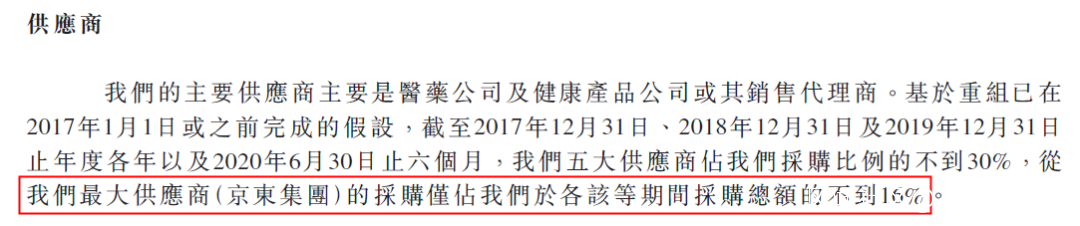

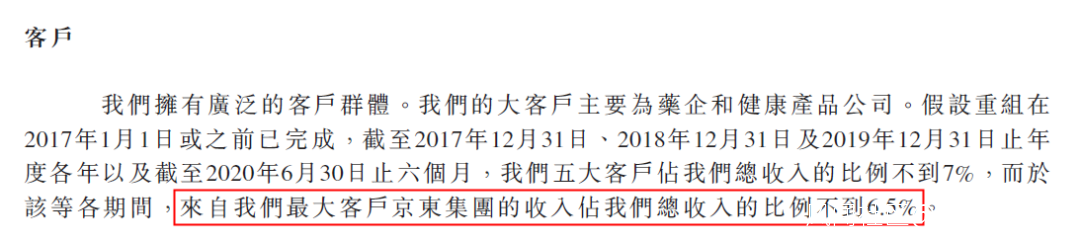

4)最大供貨商及最大客户均是京東集團,佔比過高。

在招股書中,京東健康雖然極力陳述與京東的業務關係在正常範圍內,但其實我們發現,與京東的交易,分別佔採購總額不到16%及總收入6.5%。

(圖片來源:京東健康IPO招股書)

不僅如此,京東健康向京東出售健康產品的收入佔比逐年增大,而且相關物流、研發、銷售市場推廣等費用,也在逐年增加。

(圖片來源:京東健康IPO招股書,節選)

這樣一來,就等於是子公司每年把大量商品賣給母公司,且比例逐年增加,大量的關聯交易,是否會存在粉飾數據的空間?

從目前來看,雙方的簽訂的框架協議僅僅短短几年,上市之後續簽的時候,是否存在“變臉”的可能?

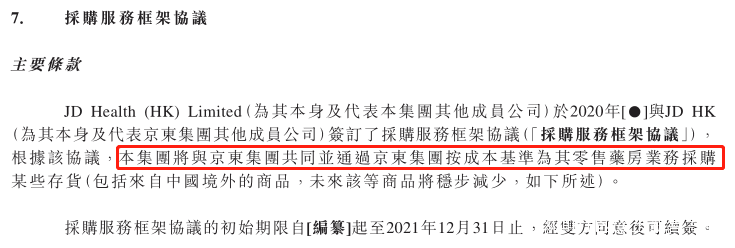

還有,國際採購佔京東健康整體採購的比例超過10%,然而京東健康沒有自己獨立的國際採購供應鏈,只能依賴京東集團的國際採購供應鏈,在招股書中説“本集團將與京東集團共同通過京東集團按成本基準為其零售藥房業務採購某些存貨……協議至2021年12月31日止。”

它的大概意思翻譯過來就是,京東集團幫京東健康進貨,只收成本價,這個合約只簽到2021年12月31日。

這種模式,到底能夠持續多久?京東集團只作為一個大股東,就能夠一直“無私”幫助京東健康嗎?在不確定性之下,京東健康的供應鏈可靠性是不穩定的,採購成本也是不穩定的。

泡沫會存在,京東健康該如何處理與母公司關係?

京東健康是京東三大獨立公司之一,僅僅一年多的時間就火速登陸資本市場,而按照規定公司赴港上市要披露過去三年的財務狀況。

這給京東健康留下了許多可操作的空間。

比如,人員的薪酬、物流成本、納税等等,當子公司與母公司捆綁太深的時候,留給市場的模糊空間往往可以很大。

當然,這並不是專指京東健康。

劉強東曾經説,京東要盈利很容易,意思就是少燒一些錢,暫緩一下物流投入等,就能夠實現快速盈利。

明尼蘇達事件後,發酵效應從劉強東個人的質疑轉移到對京東整個企業身上。京東的模式和財務狀況等遭受了廣泛的質疑和批評,二級市場股價承受巨大壓力。也就是在當年,京東開啓了裁員模式,減少重資產投入,同時把京東物流摘了出去,結果真的讓京東扭虧為盈。

可見,財務狀況從來都不是什麼神秘的東西,存在一定的修飾空間。那麼,京東健康是否也這樣呢?互聯網醫療是一個好的賽道,但是也不排除京東健康披露的財務數據中可能存在水分。

嘉御基金的董事長兼創始合夥人衞哲曾經説,今天很多互聯網公司都存在大量泡沫,可以稱之為“啤酒泡沫”。意思是,啤酒要有點泡沫才好喝,但是泡沫過高則不好。

作為獨角獸的京東健康看起來有靚麗的財務數據,但是,如何在往後的經營中處理與京東集團的關係,拆除財務上的未知隱患,這更是京東健康必須面對和深思的。