雙十一戰報背後,國美的“復辟之戰”_風聞

财经新知-深度财经观察,记录中国新经济力量。2020-11-17 19:14

©財經新知 原創

作者 | 馬戎 編輯 | 漢卿

今年11月4日,網易嚴選在官方微博留下一句暗嘲阿里、京東、拼多多等頭部電商的名言:

「我們要退出的,是這個鼓吹過度消費,為銷售數字狂歡的雙十一。」

但實際上,網易嚴選仍然在公告中拿出了雙十一打法——全年抄底價。這是一套合乎道家辯證法的戰術——夫唯不爭,故天下莫能與之爭。同時符合網易嚴選在電商賽道中的定位——獨立、新潮、一股網易雲音樂式的文藝風。

相比之下,拼盡全力殺向雙十一電商戰場的玩家,反而是主打線下陣地戰的國美。

這屆雙十一,國美線上商城上線真選商品,主打外部平台的爆款商品,並由國美提供品控,號稱價格低於全網底價10%——30%,品類以家電、3C數碼、百貨為主,包括蘋果、海爾、格力、方太等知名品牌。在雙十一啓動時,國美甚至上線了十億補貼,意圖複製電商賽道熱門的補貼打法。

從戰報看,雙十一期間,國美展示出強勁的增長勢頭。

其中,國美整體GMV提升166%,其中,百貨類商品銷售環比增長237%,母嬰類商品銷售環比增長314%。激光電視、OLED電視銷售同比增長近50%,乾衣機銷售同比增長175%,5G手機銷售環比增長237%,新能效空調銷售環比增長183%,加盟店銷售同比增長227%。

只披露增幅,較少涉及具體金額,這是國美購物節戰報的一貫風格。從2018年起,國美僅在戰報中披露GMV增幅數據,詳細成交額則不在公開信息當中。如果結合國美近年來連續萎縮的市場份額看,公開數據披露的保守風格與相關增速的高增長,顯然與相關交易數據基數的體量過小有關。

從資本市場表現看,雙十一的銷售額增長未能挽救國美零售的股價下行趨勢。

自移動互聯網時代開啓以來,國美股價陷入連續下挫,儘管靈魂人物創始人的出獄消息一度使股價復甦,但漲幅很快回吐,背後是投資者不再看好全戍線下,輕戍線上的商業模式。在接連錯失互聯網時代、移動互聯網時代後,作為舊時代殘黨的國美,難在新時代找到可供承載的船。

線上與線下

在今年的S10全球總決賽中,蘇寧戰隊八強遭遇京東戰隊的對決被稱為「電商大戰」,時間是10月16日,正逢雙十一前夕。在各直播平台的賽事彈幕中,每逢蘇寧戰隊失誤,觀眾彈幕就會刷起「雙十一,上京東」;如京東戰隊失誤,彈幕則刷「雙十一,上蘇寧」。

此次國內賽區入圍全球決賽的四支戰隊中,幾乎全部與電商相關,LGD的隊名來自貴州老幹爹食品有限公司,而另外三支戰隊分別由滔博、蘇寧和京東投資。在整個電商行業都陷入流量飢渴的移動互聯網紅利末期,由企業出面投放電競戰隊,代表着電商向電競粉絲尋求更優質的用户基礎及流量轉化率。

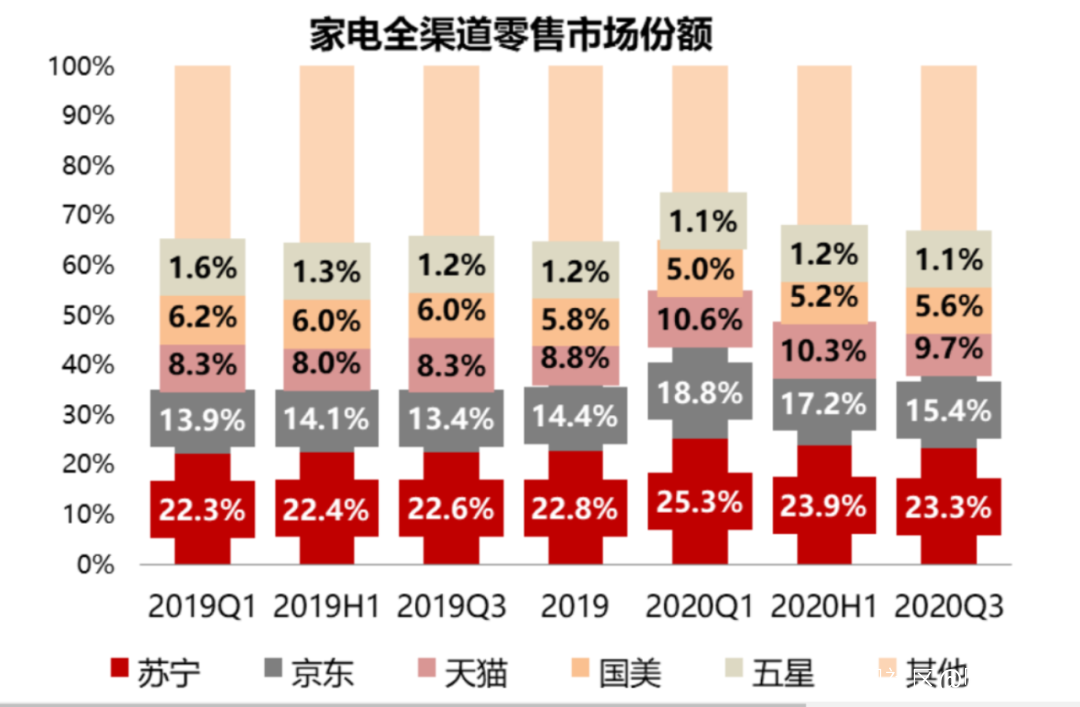

對比老對手蘇寧,自創始人入獄以來,國美對新時代的敏鋭度顯得僵滯。在線下廝殺時代,國美與蘇寧的競爭焦點在門店數、坪效和無休止的價格戰。在線上時代,電商陷入對線上流量狂熱的搜尋當中,在此階段,國美的保守與佛系令其一再錯失市場。中泰證券研究所數據顯示,截至今年三季度末,在國內家電全渠道零售市場份額中,國美佔比僅為5.6%,大約為蘇寧的四分之一,京東的三分之一。

拆分國美的雙十一活動策略,你可以看到以線上母嬰、百貨品類為主的新國美,和以線下家電零售為核心的傳統國美兩個樣本。

在新國美,你能看到拼多多式的萬人拼團模式,以及背後國美對社交流量的渴望。在宣傳文案中,國美呼喚用户將團購商品鏈接轉發至微信朋友圈。此外,滿減、抽獎、紅包等活動仍然活躍。此外,「九九會員」提供了某種類似線上開市客的模式,用户接入國美會員體系後,將收穫會員價以及全新的滿減、折扣等優惠價格。

在傳統國美,你可以找到那個殺入南京新街口,主打擊破價格底線陣地戰的老國美的影子。家電套購返現、指定產品返現,以及保潔、專人接待、配送、安裝等服務,均是國美在線下戰爭中的強項。

國美的策略是全渠道發展,其堅信的是線上和線下只是消費者來回遊移的不同購物場景,互為補充、互為協同。作為奢侈耐用品的大件家電與汽車、住房一樣,線上只能作為營銷渠道或獲客場景之一,消費者的體驗、信任、付費都必須通過線下場景完成。

而國美忽略的是,移動互聯網的迅速普及,使線上渠道的重要性陡然提升。與此同時,國美受到創始人入獄的巨大沖擊,管理層有必要以維穩而非搶奪市場頭部為核心目的,以確保國美管理權不外流。除2012年外,國美的經營溢利長期維持在正值,直到2017年因市場份額持續淪陷而轉入虧損。

國美忽略的另一要點是,百貨、數碼3C、母嬰玩具等市場的線上化進程發展迅速。當用户心智錨定在頭部電商平台後,對原有線下零售的獲客能力也造成巨大沖擊。儘管國美早已去掉電器標籤,向全品類電商平台的方向邁進,但起步更晚的劣勢使其始終難以突破垂直電商的天花板。

追趕者國美

移動化時代以來,國美對線上電商發展出現了嚴重的誤判。儘管國美無數次強調線上化佈局的重要性,以及下定決心佈局線上的意志。但從實際執行來看,國美喪失了最初正面對決蘇寧時的強悍執行力。在2015年,國美總裁王俊洲仍然表達了輕視線上增長的觀點:

「國美用業績的增長證明電商沒能擊潰線下,線下實體店仍然有巨大的活力。」

彼時,國美的策略更接近堅持做大線下業務,儘管線上業務增長也較快,但因整體體量不足而未獲足夠投入。更受重視的是國美獨創的營銷品牌「黑色星期五」,一個再現線下門店顧客蜂擁搶購盛況的購物狂歡節。背後仍然是國美低成本供應鏈的優勢。

與老對手蘇寧相比,雙方面臨類似的門店數字化轉型壓力。蘇寧陸續推出蘇寧推客、蘇寧拓客等引導線上流量。在門店方面,蘇寧與國美均發力門店內容化以及圍繞門店開展的社羣運營,作為解決線上獲客問題的重要渠道。

今年雙十一,國美副總裁王波將直播間放在京東國美官方旗艦店。實際上,自今年以來,國美高管團隊已多次嘗試直播帶貨,據相關報道數據,國美已完成各類主題、不同規模的直播超兩千場,累計觀看人數過億。

但背後,國美線上獲客的能力仍然有大量的進步空間。

以國美APP放在底部五大入口的門店直播為例,其優勢在於直播間就是國美的線下門店,主播本身即是國美門店的一線人員,他們對於門店商品足夠了解,對商品無需提前做功課,在介紹時也更具專業性。很難出現網紅帶貨中常見的翻車現場以及劣質商品問題。

缺點同樣明顯,因主播陣容更接地氣,往往缺少職業主播控場、帶節奏、煽動氛圍等能力。直播帶貨依賴於直播間內的飯圈效應以及消費氛圍渲染,在短時間內削弱用户的決策理性。對於自身缺乏流量及內容產品的國美來説,形成穩固的用户粘性尤其不易。

顯然,門店直播的本質是銷售場景的拓展而非直播場景的拓展。面對動輒價格數千元的大件電器,用户顯然難以在直播氛圍中做出決策,而是在種草後再經歷各平台的比價、比參數等環節。在此過程中,直播本身對銷售的轉化能力被消磨了。

由於國美自身仍然是渠道而非品牌,儘管門店直播可以通過專業的答疑解惑完成用户種草,但由此形成的購買意願仍不屬於國美,而屬於格力、美的、海信、海爾等家電品牌。國美仍需找到辦法,將門店直播種草與用户消費意願進行更強的綁定。

以社羣運營為例,相關報道顯示,今年以來,國美已依託門店在全國各地建立超17萬個社羣,可觸達用户超6000萬人,銷售轉化率在30%以上。

然而「財經新知」加入多個國美門店社羣發現,社羣的維護效果一般,羣內缺乏對國美相關商品或服務的討論,不乏一些廣告、垃圾信息等內容充斥其中,且缺少有效的制約。

對國美來説,社羣、直播等流量渠道有必要予以更高重視。作為渠道商自身失去了對渠道的把控能力,這本身就是一個危險的命題。當國美將雙十一直播間放在國美京東旗艦店時,自身在移動互聯網時代缺乏流量的弱點已經暴露無遺。

儘管通過與拼多多、京東等平台的合作,國美找回了一定在新時代對抗蘇寧等對手的資本。但國美必須警惕蜕變為電商平台的輸血瓶。

拼多多、京東與國美合作的前提,是自身與國美存在品類互補,以及不具備國美圍繞門店開展的一系列配送及上門服務能力。一旦電商行業補全相關短板,國美將面臨被收購的龐大壓力。