貝殼找房三季度營收205億元,同比增長70.9%,春天來了?_風聞

百略网-百略网官方账号-观百家而明韬略,商业有趣、有料。2020-11-17 16:20

11月17日消息,日前,貝殼找房發佈了未經審計的第三季度財報。財報顯示,貝殼找房第三季度業績呈現強勁增長勁頭,平台總交易額(GTV)達1.05萬億元,同比大增87.2%。第三季度營業收入達人民幣205億元 (約30億美元),同比增長70.9%。第三季度經調整後淨利潤為人民幣18.58億元,同比上漲210.6%。收入及利潤均高於此前市場預期。

值得一提的是,貝殼找房2020年前三季度累計GTV、收入和經調整後淨利潤已全面超過2019年全年。

貝殼找房這份財報看上去尤為亮眼,但這意味着貝殼找房要迎來春天了嗎?

8月13日,貝殼找房在紐交所掛牌上市,招股書顯示,在2017年-2019年,貝殼找房三年的營收分別為255億元、286億元和460億元。但是和營收相比,貝殼每年的虧損情況也不樂觀。招股書顯示,貝殼在2017年-2019年三年,公司淨虧損分別為5.4億元、4.3億元、21.8億元。

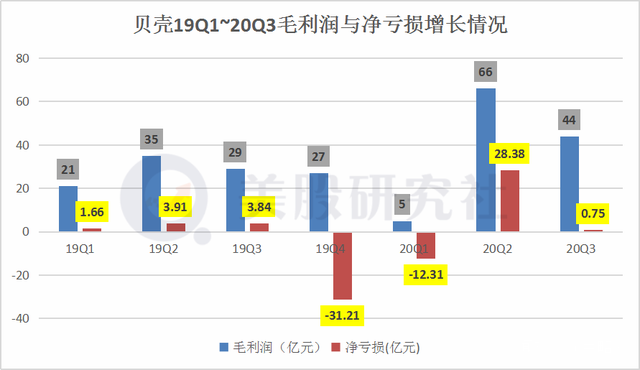

今年第三季度,貝殼毛利潤44億人民幣,淨利潤0.75億。相比去年同期3.84億,以及上季度28.38億的淨利潤,本季度利潤大幅縮水。另外從整個圖表上看,貝殼無論是毛利還是淨利都表現的不是很穩定,這對於一家公司來説並不見得是一件好事。

不過對於營收增加,卻仍然保持鉅額虧損的現狀,貝殼早在上市招股書中就已解釋稱,貝殼虧損的很大一部分原因是因為行政和一般開支佔據較大比例。並且公司基於對人才的保留和吸引,一直給予銷售人員和相關代理人豐富的報酬。

並且貝殼也並沒有因為虧損而選擇減緩獲客速度。反而在招股書中透露未來還會繼續產生大量成本和指出以進一步擴張貝殼的業務,預計未來將更難以盈利,並且由於貝殼的成本以及上市公司相關的成本增加,還將產生更多費用,虧損或進一步擴大。

但是這難免會導致市場對貝殼的不信任加重,貝殼的獲客壓力也會隨之增加。並且對於貝殼來説,天貓好房的半路殺出勢必也會對其帶來一定影響。

今年9月,天貓與易居發佈戰略合作,聯合推出了“天貓好房”平台,這被業內認為是貝殼及其背後的騰訊所迎來的一個重要競爭對手。阿里系對於房地產行業的數字化始終會對傳統中介平台帶來一定壓力,此外天貓好房還宣稱未來3年內不賺錢,在交易佣金環節讓利,這可能是當前貝殼需要擔憂的。

當然除了天貓好房,我愛我家、中原地產、21世紀不動產等也是貝殼不能忽視的對手。所以對於貝殼來説,現在的情況更像是春天未至,冬意仍在。