小紅書火了,蘑菇街卻涼了_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。2020-11-19 14:43

作者:王鑫鑫,編輯:漢卿

一路追逐風口,一路撲空的蘑菇街又開始折騰了。

今年5月份,蘑菇街推出「美力計劃」全面進擊直播領域,創始人兼CEO陳琪直接放話:「只要主播美,平台每月支付3萬底薪;只要貨品美,平台免傭一年或包銷」。

近期,蘑菇街繼續加碼直播,推出「美力計劃2.0」,直接面向淘寶直播招募單場成交額五十萬級別以及百萬級的中腰部主播20人,通過資源傾斜和流量扶持來促成千萬級的轉化。

「蘑菇街來和淘寶搶生意?誰給的勇氣!」「現在還有人在用蘑菇街?」諸如此類的聲音和爭議持續不斷。市值不到3億美元的蘑菇街,早已褪去「電商第四極」的光環,從「時尚科技第一股」到「跌得最慘中概股」,也不過是半年的光景。

且不提與淘寶等綜合電商之間天大的差距,就連後起之秀小紅書的聲量也遠遠高於蘑菇街。提及女性消費、時尚、種草等詞彙,人們會聯想到小紅書、唯品會,卻很難再想起曾經的時尚先驅蘑菇街。

搖擺不定的蘑菇街與抓住社交風口的小紅書,走出了兩條社交電商路,小紅書殺出重圍,蘑菇街正在被遺忘。

01 背道而馳

蘑菇街不是在轉型,就是在轉型的路上。

「我不喜歡做加法,我喜歡做乘法。但做乘法的壞處是,如果乘一個零就什麼都沒有了,而做加法的話加一個零,原來的東西都還在。可是做乘法的話,別人也許只能10+3=13,而我們則是10x3=30」,陳琪曾這樣説道。

喜歡做乘法的蘑菇街,或許能達到10x3的效果,但稍有不慎便會全部清零。

據易觀千帆數據統計,截至2020年10月,蘑菇街活躍人數不到1000萬,環比下降1.8%,小紅書活躍人數為1.59億,環比上漲2.5%。今年3月份有媒體報道小紅書正在進行E輪融資,估值50億美元;而蘑菇街截止11月18日收盤估值僅2.65億美元,下跌10.95%。

從巔峯期的市值30億美元到2.65億美元,從月活6000多萬到如今的907萬,蘑菇街的日子愈發不好過,其背後的「失意」也有跡可循。

社區還是電商?從內容社區轉型後的蘑菇街,頻繁更換細分賽道,終究是失去了核心的內容優勢。

2011年,成立之初的蘑菇街還是一個專注女裝搭配的購物分享社區,用户和達人們可以在蘑菇街分享搭配心得以及產品鏈接,人們看到喜歡的產品可直接跳轉相應網站去購買。

蘑菇街初期的商業模型是以社區為主導來留存用户,為購物網站導流並促成交易轉化,再從中賺取佣金提成。淘寶所推出的無線開放平台,便集成了眾多應用為其引流轉化,而這些應用則可以獲得銷售額分成。據悉,2012年,蘑菇街導向淘寶的轉化率是8%-10%,遠高於4%左右的網絡廣告轉化率平均值。這一時期的蘑菇街,不僅贏得用户認可,也積累大量商家。由於為商家帶去了更多流量和訂單,主動尋求蘑菇街合作的商家紛至沓來。

不過,蘑菇街的高轉化率在為淘寶引流的同時也引來忌憚,馬雲曾明確表示「不支持上游導購繼續做大」,後來淘寶接連推出自己的導購產品「愛逛街」、「頑兔」、「哇哦」等。而這也為蘑菇街之後的轉型埋下了伏筆。

2013年下半年淘寶正式切斷第三方導購平台的外鏈,被封殺後的蘑菇街不得不另謀出路,淡化內容社區屬性,由導購平台轉型為垂直電商,這無疑於商業模式被徹底重構。

轉型後的蘑菇街,一路高歌猛進,2014年全年交易額達到36億,在電商行業排名第六,成為表現極為搶眼的電商新秀。同年,蘑菇街完成C輪超2億美元融資,同期的競品「美麗説」也拿到騰訊的投資,彼時,從海外購物筆記做起的「新入局者」小紅書剛獲得數百萬美金A輪融資,初出茅廬的小紅書和蘑菇街在資本的估值裏還完全不是一個量級。

僅僅一年之後,2015年,蘑菇街為了長遠考慮又轉型了,從B2C垂直電商變身C2C社會化電商,重點也將逐漸轉移至社交,主打達人秀圖引流購物的模式,並將上線海淘買手、母嬰等頻道。

然而,好運沒有再次降臨到蘑菇街的頭上。盲目的擴張產品線導致其自身業務愈發臃腫。起源於社交,弱化社交發力電商,又重回社交跑道,不停折騰的蘑菇街在社區和電商之間來回搖擺,頻頻錯失機會。

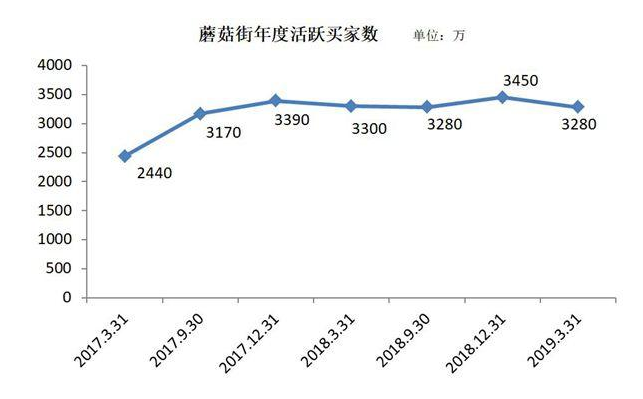

隨後,與美麗説合並之後也未能產生1+1>2的效果,就連衝刺IPO也被外界看作是緊抓最後一根救命稻草。數據顯示,2018年3月,蘑菇街年度活躍買家3300萬人,截至到2019年3月31日的12個月內,活躍用户數同比下降20萬。2017財年、2018財年、2019財年分別淨虧損4.76億元、4.2億元,4.86億元。

用户增長停滯、營收虧損不止、股價暴跌、股東套現離場,蘑菇街正在被資本拋棄。

反觀小紅書,從最早PDF版的PC端攻略到跨境電商,再到引進明星生態與KOC分享的生活內容社區,內容的沉澱與社交黏性的提升成為其主要殺手鐧。

當移動互聯網人口紅利期結束,流量趨於飽和,平台的流量驅動將轉向內容驅動,佈局內容或將成為平台一致的選擇。2019年後知後覺的蘑菇街重新發力社區,然而為時已晚,長期專注於內容社區搭建的小紅書早已築就競爭壁壘。

如今的蘑菇街和小紅書最直觀的產品差異體現在信息流層面,打開兩款APP,蘑菇街所呈現給用户的是商品信息流,包括產品分類信息、銷量以及價格,小紅書則是由koc分享所搭建的內容信息流。

在內容社區和商品交易平台之間,蘑菇街的選擇傾向於交易平台,然而,與綜合電商交易平台淘寶、京東相比,蘑菇街的體量完全不具備競爭性。不同於蘑菇街的頻繁試錯,起步較晚的小紅書則憑藉着內容社交與電商社區的種草分享,快速搶佔女性消費市場。

02 殊途同歸,押寶直播

根據中國互聯網絡信息中心(CNNIC)發佈《中國互聯網絡發展狀況統計報告》顯示,截至2020年3月,電商直播用户規模達2.65億,佔網購用户的37.2%。

直播與帶貨的結合逐漸成為電商新趨勢,邊看直播邊消費也越來越主流化。2019年,直播可謂是最大風口,電商平台、內容社區、短視頻平台紛紛加碼佈局直播業務,就連風格各異的小紅書與蘑菇街,也在直播領域狹路相逢。

2019年,蘑菇街更是宣稱要從垂直電商轉型到直播電商,而這已經是蘑菇街第N次轉型。

事實上,蘑菇街在2016年便涉足過直播領域,而供應鏈生態的不完善最終導致直播業務萎縮。去年5月份,蘑菇街啓動全球美妝供應鏈池,再次發力直播業務,面向全網招募優質紅人主播,並計劃於年內孵化100個千萬級電商主播。

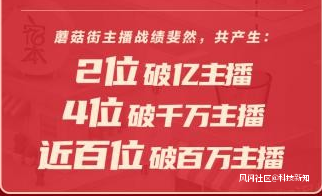

據蘑菇街今年發佈的雙十一戰報,平台兩位破億主播,四位破千萬主播,不但和「淘抖快」不在一個層級,與其去年的孵化計劃也仍相差甚遠。

蘑菇街於8月份所發佈的2021財年第一季度財報也不容樂觀,第一財季總收入1.32億元,同比下降46.98%,歸屬於母公司股東淨虧損8891萬元,與去年同期虧損1.21億元相比略有收窄,但營收支柱佣金收入卻比上一季度減少34.1%。不僅是營收下降,蘑菇街活躍用户增長也趨於緩慢,過高的佣金比例以及女裝品類的限制使得許多商家不願入駐,用户也逐漸轉向小紅書、唯品會、淘寶等平台。

唯一值得吹噓的一點,報告期內蘑菇街總GMV達31.2億元,其中直播業務GMV同比增長72.4%。然而,直播業務增長的代價是高營銷投入,平台主播的招募和培養都需要長期燒錢。直播業務高歌前進,直播負責人洛伊卻離職,多少有點耐人尋味。

對於嚴重失血的蘑菇街來説,大力投入直播業務只會進一步加劇虧損,還未能實現盈利便有可能先被拖垮。

除此之外,電商直播帶貨,考驗的不止是主播的知名度和影響力,更是平台的供應鏈問題。

直播帶貨的核心是貨品不是網紅,頭部主播能帶來流量,但平台能提供的貨品與折扣力度才是用户購買轉化的關鍵。一般來説,只有強大的供應鏈後方,才能做到低價和穩定供貨,因此,直播戰爭下半場本質上是供應鏈壁壘的競爭。

在供應鏈建設層面,淘寶後端擁有足夠多的供應鏈資源,前端擁有大量穩定流量,蘑菇街完全不具有可比性。在主播培育層面,蘑菇街也遠不如淘寶等經營穩定的綜合電商平台,據淘榜單聯合淘寶直播發布的《2020淘寶直播新經濟報告》,去年淘寶直播有177位主播年度GMV破億,實力完全碾壓蘑菇街。

同樣,外表「風光得意」的小紅書也不是沒有煩惱,筆記分享功能確實為小紅書帶來大批黏性用户,但對於「內容+社交平台」來説,商業化模式的創新仍是最大的挑戰。發力電商需要建立完整的交易閉環,發力廣告業務則要面臨社區生態和用户體驗的失衡挑戰。

走入流量變現困境的小紅書自然也瞄準了直播帶貨這個風口,小紅書創作號負責人傑斯曾表示,電商直播是最匹配小紅書的商業形態。

今年4月23日,內測將近半年的小紅書直播正式上線,開始面向平台內全部的創作者開放。次日,小紅書在第二次創作者公開日上宣佈了30億流量和定向的扶持計劃,希望將直播常態化。

相較於圖文視頻,直播的連續性、互動性、用户觀看時長對於平台更有吸引力,為了留住更多的用户和創作者,小紅書試水直播並不令人意外。

但同樣繞不開供應鏈問題,小紅書為打造電商直播閉環,切斷了與外部平台的鏈接,直播供應鏈皆來自平台自營商城。而其自身電商供應鏈承載力十分有限,直播業務也因貨源問題被侷限在小範圍內。如果不對外開放,那麼短時期內很難將直播業務做大,如果開放第三方鏈接則要考慮品控、物流、貨源,以及被其他平台分流的可能性。

在這個擁擠的賽道中,頭部綜合電商平台擁有內容電商所欠缺的強大供應鏈體系與頭部主播資源,深耕內容和社區的小紅書則擁有綜合電商平台不具備的內容優勢,對比之下,左右搖擺的蘑菇街則沒有任何核心的競爭力。

頻繁更換細分賽道,多次追逐風口,蘑菇街什麼都想做,最後卻什麼都沒做好。作為低端的電商平台,蘑菇街的產品品類、價格優勢、社交裂變都不如拼多多;作為社區平台,其受眾規模、用户活躍度、內容氛圍以及帶貨能力又遠遠不如小紅書。

直播是風口,卻不是萬能的解藥,而風口也終將過去,入局較晚的小紅書能否打通「種草」到「拔草」的商業閉環暫時不得而知,但孤注一擲用一條腿走路的蘑菇街,終究難以走遠。