錨定風口期的網易有道不想掉隊_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2020-11-20 14:27

從財報數據看,有道現階段的擴張是必要且緊迫的。未來,擴張能帶來的價值更是巨大的。

撰 文 | 王金曉

昨日晚間,網易有道發佈2020年第三季度未經審計的財務報告。

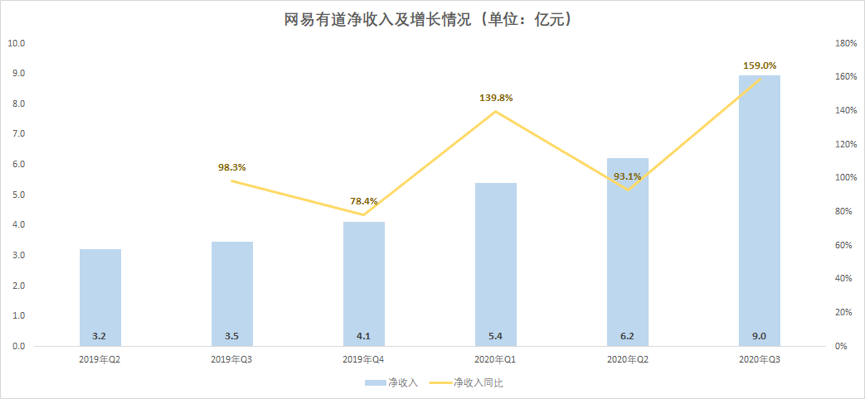

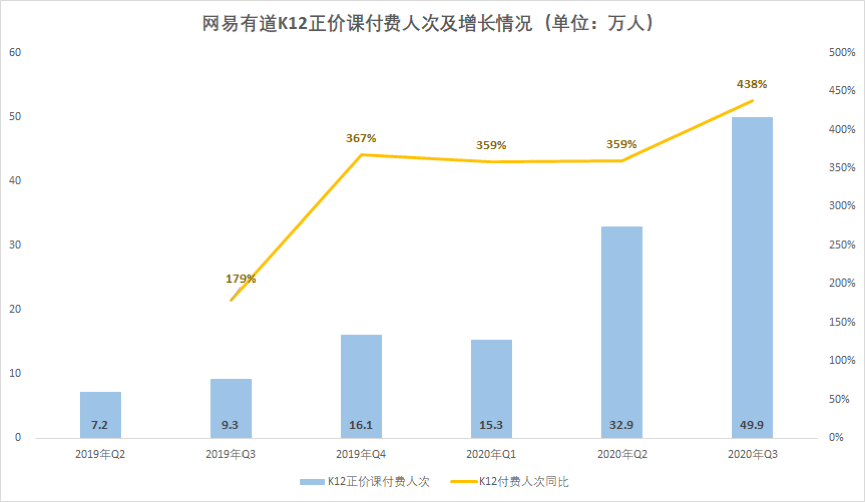

報告期內,有道淨收入8.96億元,同比增長159%,創上市以來單季度營收最快增速。K12正價付費人次為49.9萬,同比增長437.9%。財報發佈後的交易日,有道股價大漲19%,報收29.91美元。

“我們今年致力於抓住關鍵時機,進行以‘價值積累’為前提的擴張。”CEO周楓表示。

這句話展示了有道當前的發展邏輯:在線教育攻城略地的關鍵時期,有道可以虧損,但不能掉隊。

全線增長,積累價值

三季度,有道實現淨收入8.96億元,同比增長159.0%。實現上市以來營收最快增速,且超過市場預期的8.33億元。最近5個季度,無論同比還是環比,有道均實現持續增長。今年以來,其營收幾乎每個季度均實現同比翻番;這樣的增長並不常見:通常而言,隨着營收基數增大,增速會逐步下降。

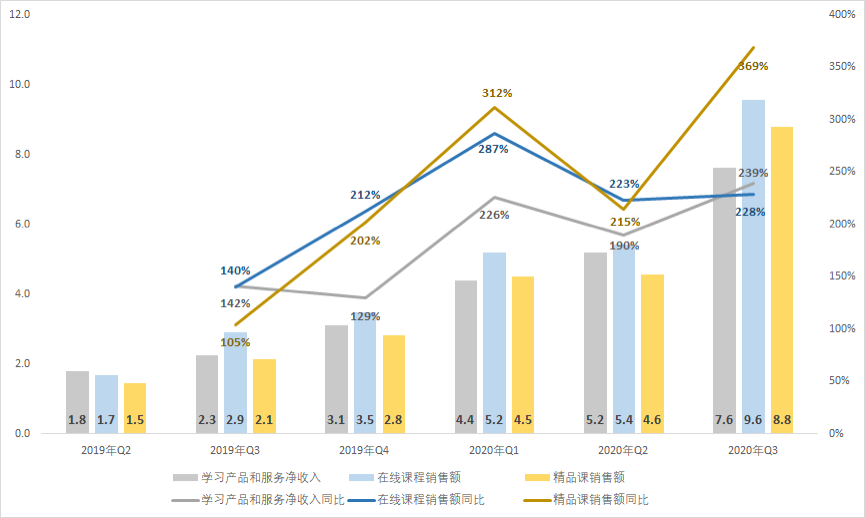

具體到各項業務上。一方面,有道主營業務的增長較為突出。在線課程銷售額達到9.55億元,同比增長228.4%。而由在線課程和智能硬件為主要構成的學習服務和產品淨收入達7.63億元,同比增長239.1%。K12銷售額則為6.76億元,同比增長368.9%。

另一方面,除K12,有道的營收呈現多元化的增長趨勢。

橫向上,智能學習硬件貢獻收入1.63億元,同比增長289.3%,成其第二大營收來源。據悉,在剛剛過去的“雙十一”,有道詞典筆在京東和天貓雙平台再成電子詞典單品品類銷冠。

縱向上,有道正在擴展學員的學習生命週期。本季度,有道首次公佈了成人課程業務的發展情況:其銷售額為2.01億元,較上年同期增長185.4%。其中明星課程邏輯英語的銷售額同比增長超100%;實用英語課程的銷售額同比增長逾7倍。

在學員數量上,有道的擴張態勢也較迅猛。K12正價課付費人次達49.9萬,同比增長437.9%,也是上市以來的最快增速。最近4個季度,有道的K12正價課付費人次已連續出現同比300%以上的增長,本季度的增速更是超400%。

如此看來,增長是有道今年的主基調:各業務線都在跑馬圈地,迅速壯大規模。

投入期而非變現期

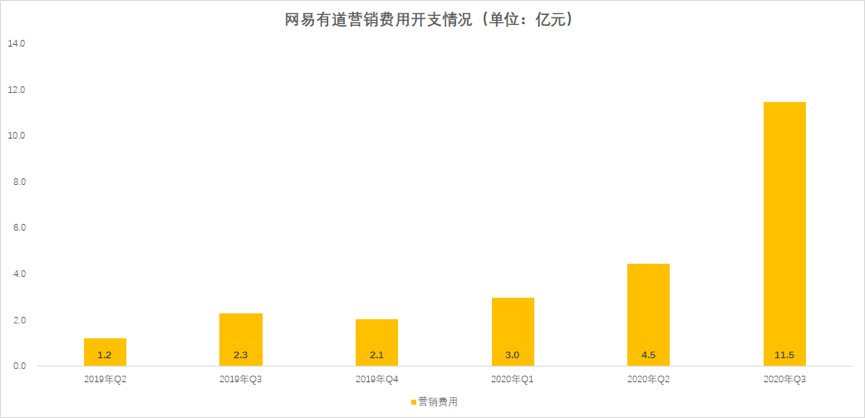

而與規模迅速擴大相對的,是有道不斷增長的營銷費用和持續的虧損。

三季度,有道的市場營銷費用為11.48億元,去年同期為2.31億元——出現近5倍的增長。無論同比還是環比,營銷費用的增加都非常迅猛。顯然,在包含暑期的Q3,有道的營銷力度又上了一個、甚至幾個台階。

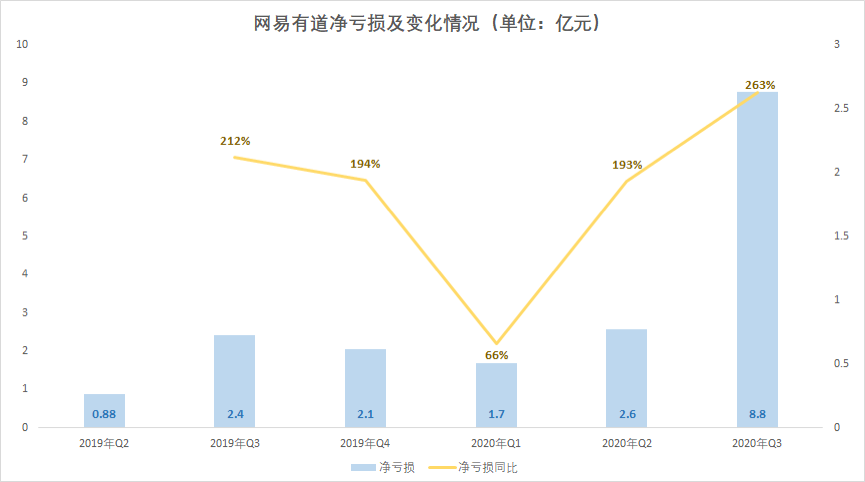

營銷費用的快速增長,導致有道始終沒能出現正向盈利。本季度其歸屬於普通股股東的淨虧損為8.78億元,同比環比也都出現了擴大。

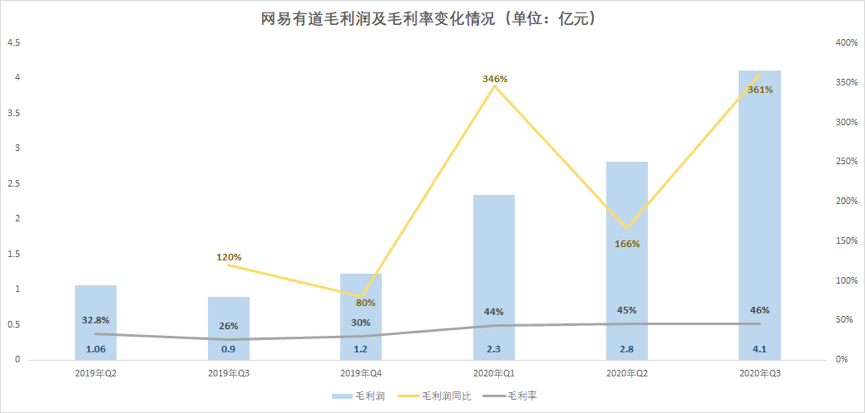

但值得注意的是,有道的毛利率穩中有升。Q3其毛利率為45.9%,去年同期則是25.8%。其中學習服務和產品的毛利率從2019年Q3的27.5%增長至今年Q3的48.8%。且今年以來,其毛利水平保持穩定,均在40%以上。由此看來有道的虧損,更多是持續加大投入的結果。

為何要不斷加大投入,甚至不惜虧損?在財報電話會中,周楓指出,“在線教育在加速發展,目前仍處於資本的投入期而非賺錢階段。”這並非有道第一次在財報中強調擴張,背後的邏輯較為明確——有道現階段的擴張是必要且緊迫的。未來,擴張能帶來的價值更是巨大的。

首先,疫情的催化大大加快了在線教育的普及。2020年,頭部在線教育機構大多實現了3-4倍的爆發式營收增長。推手不僅是疫情,還有產品成熟帶來的用户接受度大幅提高。而在該階段,參與競爭無疑就是搶佔市場份額、搶佔用户心智。此時誰選擇戰略收縮,只會把珍貴的用户種子推給競爭對手。

其次,此時燒錢更重要的是實現價值積累。周楓也曾提到過,“在快速增長的過程中,我們以前所未有的速度積累了大量人才、學科內容、老師IP、DAU流量池、DT商業技術、教學技術等無形資產。同時,接觸大量用户的過程,就是關鍵的品牌資產得以積累的過程。”在學員高速增長的背後,更重要的是圍繞學員的整個教學、教研、服務體系的價值沉澱。

最後,隨着市場的機會窗口逐漸關閉,行業競爭的門檻不斷抬升;當疫情釋放的流量被巨頭瓜分殆盡,巨頭的底藴將愈發雄厚,小平台從巨頭環伺中突圍的機會將越來越小。未來,在線教育無論是市場集中度還是頭部規模,都會遠超現在的線下巨頭,這是行業的主流觀點之一。因此,“大魚吃小魚”已成在線教培機構現階段需高度重視的問題。

正如周楓在財報溝通會上所説的,“做生意不應被視為簡單的算數問題——投入多少市場費用等於獲得多少招生,這是錯的。我更願意將這一過程視為充滿生機的動態調節,聚焦在健康增長之下藴含了大量的創新機遇。”

持續投入的底氣何在?

當然,搶佔市場的另一個關鍵前提是規避風險。而網易有道如今敢於承擔大額虧損的底氣又是什麼?

一方面,有道有較強的資金實力,中長期內相對無需擔心經營風險。截至Q3結束,有道持有的現金及現金等價物、定期存款和短期投資合計餘額為11.33億元。且上半年,有道的經營現金流均為正向。另外,母公司網易可提供資本支持和業務合作;作為上市公司,其還有很多資本市場或金融機構的融資渠道。這些均可為有道的擴張提供源源不斷的“彈藥”。

另一方面,有道當前的投入有相對明確的章法。周楓強調,“我們的投放都是在嚴格確保單體經濟模型健康的前提下進行。”且在財報溝通會上有道還透露,22%的銷售額源於自有流量,同比增長188%。另外,有道還試圖讓智能設備和在線課程之間發揮更大的協同作用,進一步提升投入產出比。

為保快速增長不惜虧損,這一看似殘酷的選擇背後,有道的思路相對明確:在線教育的機會窗口不會永遠開放。

但面對這場事關未來的競爭,從現在的格局來看,有道仍需再快一點。