人民幣升值:乘不盡的東風_風聞

晨枫-军事撰稿人-古今多少事,都付笑谈中2020-11-21 10:10

人民幣自5月底以來,連續升值,第三季度累計漲幅達到3.71%,是2008年第一季度以來最大的季度漲幅。人民幣的升值還在繼續,但央行反而停止了反週期因子的運作,暗示央行將不對繼續升值出手抑制。人民幣的升值期望還在繼續,最後會升到哪裏,誰也不知道。

長久以來,中國對人民幣升值有深深的恐懼,因為這將實質性地抑制出口,影響經濟。當然,大幅度貶值也不好,導致資金外逃。穩中微貶或許是比較中意的狀態,微升當然也無大礙。但現在這樣的坐視升值很少見,或許代表了思維的轉變,更可能是看到了歷史性的機會。

現在面臨百年未有之大變局,這個百年未有之大變局還在不斷展現新的畫面。新冠首先衝擊中國,但在有力控制下,中國首先走出疫情,並且在全世界的一片悽風苦雨中開始強勁復甦。第三季度GDP增長4.9%(彭博社和牛津經濟的預測更高,分別達到5.5%和5.3%),現在看來全年能實現正增長,這是所有主要經濟體中唯一的一個。IMG預計2020年中國全年能實現1.9%的增長,亞太縮減2.2%,全世界則是縮減4.4%。如果扣除中國這個世界第二大經濟體,本來亞太和全球的縮減會更多。

反觀歐美,且不説各種宏觀指標,歐洲航空業預計,現有的740個商業機場中,有193個可能在未來幾個月內關閉,當然這些都是小型機場為主。美國和西歐經濟有約60%依賴消費者(中國約39%),在反覆封禁的現在,消費是不可能恢復的,這還沒有計入收入下降、就業前景黯淡的因素。

中國GDP在第一季度重挫後,強勢恢復,成為尖鋭的V形。這也是世界主要經濟體裏唯一V形恢復的

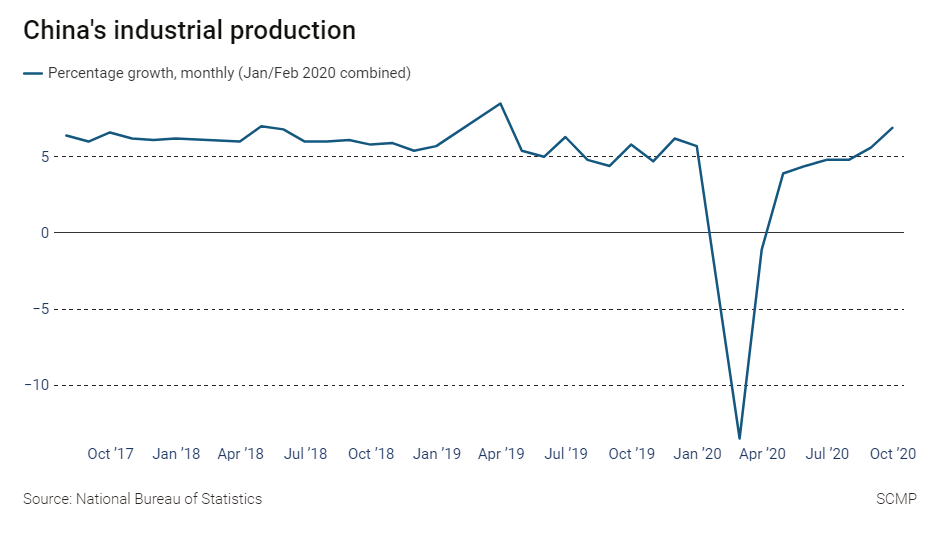

工業生產與GDP的走勢基本符合

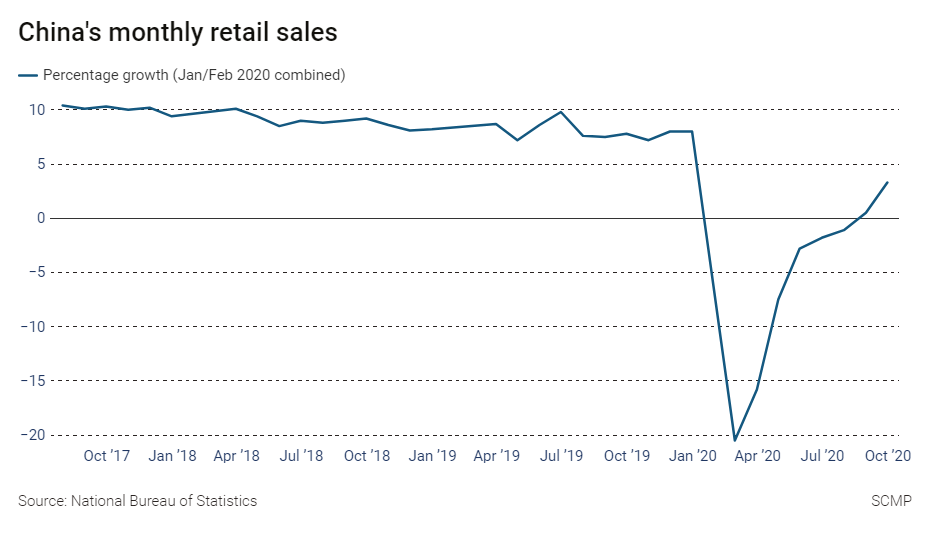

零售滯後了,但也在恢復中

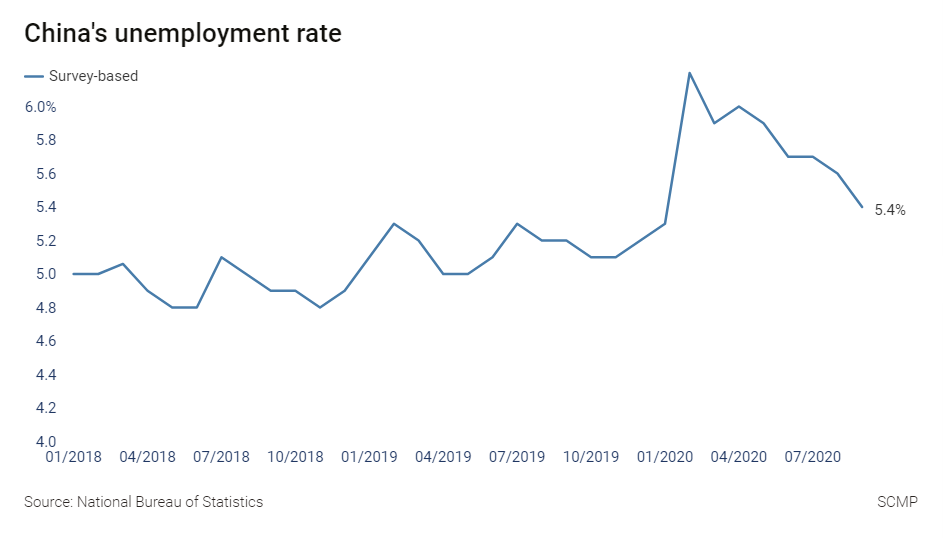

失業率的恢復更慢,但已經接近疫前了

中國的疫後復甦還意外地得到了境外疫情的反推。由於疫情,原本轉移到印度等地的輕紡工業開不出工,訂單紛紛迴流中國。不過這種增長估計是短期的。人民幣升值使得中國的以美元計價的債務得到舒緩,這是另一個意外的幫襯。

不僅經濟強勁復甦,投資也在強勁復甦,外資踴躍購買人民幣資產正是人民幣飆升的動力。在上半年全球外國直接投資同比下滑49%的時候,中國逆勢增長,增幅達到2.5%。有意思的是,美聯儲和歐洲央行都在搞大水漫灌式的QE,試圖用海量注資強行扭轉流動性不足的問題,用電擊起搏復甦因為新冠而休克的經濟。但資本是自由流動的,不少這些注入的資本沒有流入美歐經濟體,反而七轉八彎流入了中國,原因不復雜:資本是逐利的,中國是世界主要經濟體少有的還保持較低但依然健康利率的國家。

與中國當年4萬億主要投入基礎建設不同,歐美QE是對銀行注資,以對沖經濟雪崩、投資風險巨、回報孱弱的問題。要是這些錢有很多最終流入了中國,可以想象歐美反華政客和輿論的跳腳。除了QE,歐美的正常商業投資也在本國最需要的時候流向中國。問題是,從商業資本角度來看,肉包子打狗是虧本生意,肉包子賣錢才是合理的。誰跳腳也改變不了這一現實。

外資繼續流入中國的勢頭只有三個情況下可能逆轉:

1、 美元強勢

2、 美聯儲加息

3、 央行降息

這三個情況都不可能發生。

美元大水漫灌已經對美元的傳統強勢造成很大的壓力,美國經濟也缺乏足夠的強勢成為避風港,美元強勢不起來。事實上,美聯儲的長期超低利率已經引發通縮的擔憂。超低利率與負利率只有一紙之隔,但在疫前美國經濟“火爆”的情況下,5年的平均通脹也只有1.7%,只有3個季度超過2%。新冠衝擊下經濟恢復乏力,一旦形成通縮期望,美國經濟就有可能滑入90年代開始的日本經濟呆滯一樣的頑症,而美聯儲已經沒有調控空間了。

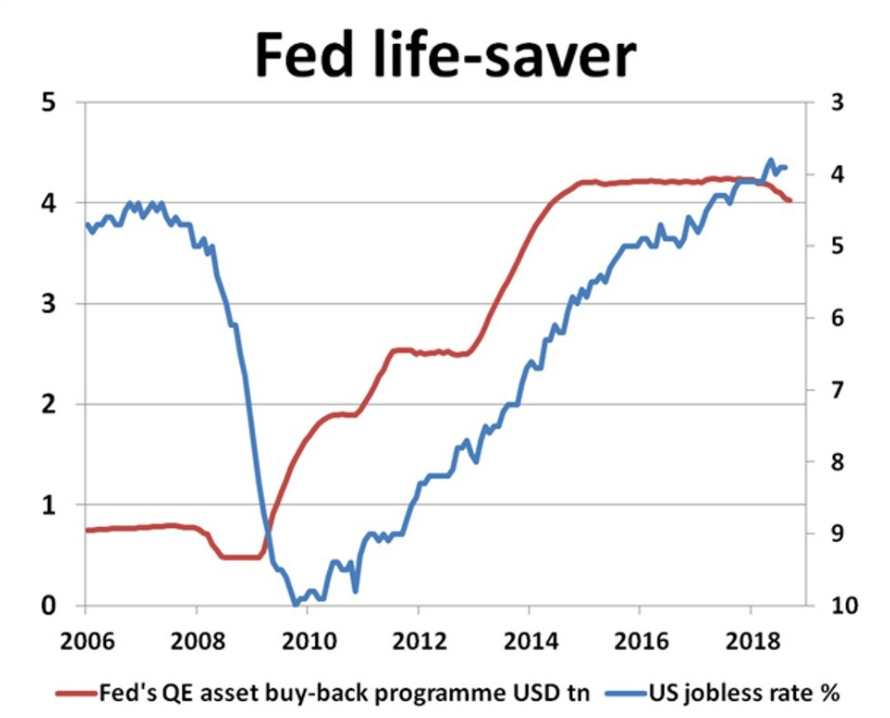

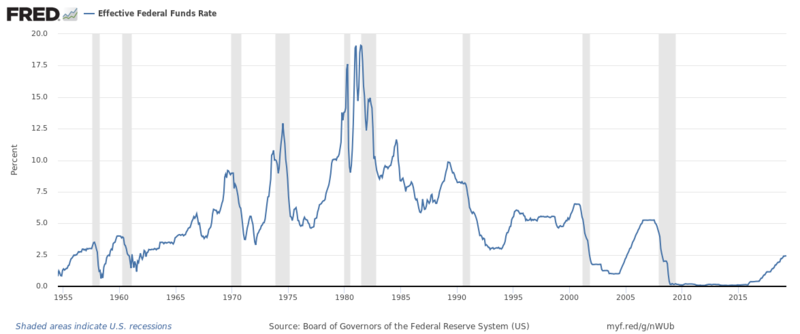

美聯儲的QE回購與美國失業率增長的相關度相當高,而且回購領先於失業率

另一個問題是美聯儲對早先QE的回購。QE回購的目的是降低過度的流動性,但2008年後美國經濟恢復是如此之脆弱,QE回購與引導失業率上漲。美聯儲已經開始減少QE回購,這對美元強勢是不利的

美聯儲加息更不可能。在新冠前,特朗普就強令美聯儲不得加息。新冠嚴重損害了美國經濟,為了不驚動脆弱的經濟復甦,美聯儲甚至放棄了通脹達到2%時自動觸發加息的傳統,宣佈將只守衞平均通脹率。換句話説,將容許通脹率的動態過線,只要會及時回落就行。這是危險的開端。事實是,這和觀察股市漲落一樣,只有事後才能確認是否會回落,在當時是無法可靠預測下一步的漲落的。如果美聯儲容許通脹動態漲落,很可能不到嚴重且持續過線就不會實際採取行動。在經濟已經脆弱的情況下,高通脹是致命的。但加息也是致命的。美國經濟是怎麼會落到這樣一個兩難處境就是另外一個話題了,這裏只需要明確一點:美聯儲沒法加息。

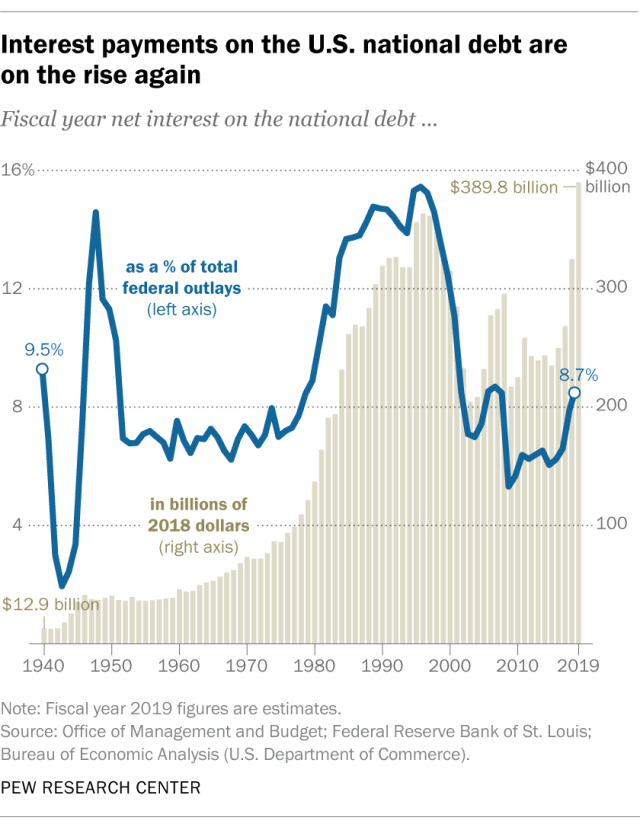

美聯儲如果加息,還將觸發另一個問題:美國國債的利息支付將嚴重擠壓一般政府開支,從軍費到社保將全面受到影響。美國債台高築的前提之一是利率超低,如果根本不考慮還本的話,利息支付負擔不重。2020財年的國債利息支出是3935億美元,佔聯邦政府開支的8.7%。另一方面,國債利息支出在絕對數額上已經達到90年代中後期水平,而那時的國債利息開支佔聯邦開支15%。這就是利率的威力,那時的美聯儲利率在5.5%左右。

中國央行在新冠高峯的時候也對降息很謹慎,現在更沒有理由降息了。

除了新冠的短期因素,人民幣升值還有中國開放資本市場、鼓勵外貿中採用人民幣結算、一些國家開始採用人民幣作為外匯儲備等。重量級中企在上海、香港上市也鼓勵外資流入。

螞蟻金服就是這樣的重量級中企,按計劃上市的話,將成為歷史上最高價值的IPO,上市前夜的超額認購率竟然高達200倍。也就是説,按照發行價,每股有200個認購的,結局當然是拍賣式的漲價。這不光是對螞蟻金服的認可,更是對中國作為大市場的認可,還是對中國財經科技創新的認可。由於種種原因,螞蟻金服的上市推遲了,但國際市場對螞蟻金服IPO的踴躍充分顯示了外資對中國經濟的信心和期盼。

數字人民幣對人民幣升值快馬加翼

螞蟻金服從只為阿里服務的支付寶開始,成為中國最主要的網絡金融企業之一,不光是靠市場規模的緣故,也是因為信用中介和移動通信的完美結合,更是適應中國缺乏支票、信用卡等西方熟悉的金融生態圈的現實。數字人民幣將是下一個重大的財經科技突破,與西方央行主要用於和比特幣等競爭不同,數字人民幣將是作為紙幣人民幣的直接替代推出的,是沒有體積、重量限制和採用電子支付的數字現金,使用更廣泛,其可追蹤性不僅有利於理解經濟流動的脈絡,還可能用於反洗錢、反腐敗調查和反詐騙的追溯。這不取代支付寶,因為數字現金沒有信用中介的作用。數字人民幣本身並不是一個可投資的東西,只是降低交易成本的工具,但是推高人民幣價值的。

人民幣升值吸引外資流向以人民幣計價的資產,推高的滬深港股市進一步吸引外資,同時推高人民幣幣值,形成有利炒作。中國國債的回報率也顯著高於歐美,同樣吸引歐美投資。如果中國開放債務重組市場,人民幣升值還能吸引外資流入人民幣債務的重組。

對於商業投資來説,穩定壓倒一切。這不是指死水一潭的穩定,而是有穩定的增長預期。大起大落要是永遠能看準前鋒,更能賺錢,但風險太大,並非主流投資的最愛。在後新冠時代,無疑只有中國才能提供這樣的穩定增長前進,人民幣有長期升值趨勢。現在的中國投資市場好比90年代的中國汽車市場,先入先得。

對於歐美金融來説,現在的中國金融市場好比90年代的中國汽車市場,先入先得,紛沓而至

有意思的是,美國在大力推動經濟和科技拖鈎的同時,對金融似乎是默許的例外。一方面這是美國經濟的大支柱,另一方面這依然是美國遙遙領先於中國的領域。中國在金融方面還是新手,還在戰戰兢兢地試水,一方面是缺乏經驗,另一方面也確實是被1998年東南亞金融危機和2008年美國金融危機嚇着了。中國在金融開放方面依然超級謹慎,這會是未來一段時間裏美國經貿壓力的主要方面。美國金融也沒有別的增長中心了。

人民幣進一步升值和國際化取決於中國是否進一步放開資本管制,這也是滬深港股市大發展的先決條件。金融中心的歷史淵源並沒有那麼重要,資本是朝着有經濟腹地依託、有商業發展前景的地方去的,並不“戀家”。更不是來旅遊觀光的,歷史文化遺蹟不重要。中國經濟在朝着在2035年前超過美國的方向碾壓過去,人民幣升值、人民幣資產和滬深港股市是其中的很大部份。

新冠是歷史性的挑戰,更是歷史性的機會。中國的經濟救援不僅有節制,留下了充足的宏觀調控彈藥,還更有針對性,找準涉及下一步增長的地方狠下投資,而不是大水漫灌,更不是對夕陽產業進補。比如説,對照中國能源結構的去碳化,美國大選還在糾結傳統和頁岩油氣的就業,更能看出中美髮展的可持續性差別。這一切決定了新冠後的中國經濟恢復不是簡單的按下彈起,而是直接奔着可持續的結構性增長去了。人民幣升值只是中國經濟發展的合理反映,也反過來幫助中國經濟更快、更健康地發展。

人民幣的升值真是趕上乘不盡的東風。在反華人士的眼裏,一定是又急又氣,怎麼好事都被中國佔了,尤其是歐美自己也急需的投資甚至部份經濟救援都流向中國的時候?