同程藝龍走出隆冬,走向嚴寒|琦觀財報_風聞

财经琦观-2020-11-24 18:40

姓名 :同程藝龍

年齡 :3歲(2017年12月同程網絡與藝龍旅行網合併)

學齡 :2年(2018年11月港交所上市)

門派 :OTA(在線旅遊)

江湖諢號 :小程序第一股

獨門絕技 :微信九宮格/流量頭等艙

英雄等級 :B級

Q3成績單總評 :C中等(2020年7月1日-2020年9月30日)

英雄介紹:

其歷史可以追溯至互聯網上古時期。

2002年5月,26歲的吳志祥開始發夢。

“馬雲做了電商平台,成了全世界最牛的老大。我如果做了旅遊電商平台,那我不就跟他一樣了嗎?”

隨後,吳志祥從阿里的中供鐵軍離職創立了同程。

更早一點,擁有豐富投行背景的唐越,在1999年5月於美國的特拉華州搭建了e龍網,通過眼花繚亂的財技併購進入中國在線旅遊市場,背後的資本和最高管理者幾經更替,但藝龍網終究還是在OAT這塊地盤上紮下了根。

2015年,隨着一樁樁大併購,精彩紛呈的戰國時代開始落下帷幕。攜程創始人梁建章聯合財團,先後買下了同程網絡、藝龍旅行的大部分股權,在此之前,3Q大戰後,騰訊轉向了開放平台的路線,大規模進行產業投資,也同樣投中了同程和藝龍。

2017年末,同程旅遊集團旗下的同程網絡與藝龍旅行網宣佈正式合併為一家新公司“同程藝龍”。

近期成就:疫火重生

解鎖方式:

二零二零年,新冠黑天鵝降臨。全球政經格局隨之鉅變。

因隔離要求,與密集出行息息相關的旅遊業無疑是受到最嚴重影響的行業之一。得益於國內政府迅速應對並實施有效的人流管制及公共健康措施,過去兩個季度內國內疫情已得到有效控制。國內旅遊業亦呈現出令人鼓舞的復甦態勢。

商務部新聞發言人高峯10月29日在商務部例行新聞發佈會上表示,隨着我國疫情防控取得重大戰略成果,在線服務消費增長持續回升。

商務大數據監測顯示,第三季度在線餐飲同比增長近10%,在線旅遊同比增速由負轉正。

重壓之下,同程藝龍更是憑藉國內下沉市場及車客票等差異化打法,在過去的連續三個季度裏持續盈利,也是全球上市OTA公司中唯一一家達成此成就的企業。

“300天前,那時我們內心無比惶恐,甚至還有恐懼。”——吳志祥

Q3各科得分

(A優秀,B良好,C中等,D及格,F不及格)

營收:C中等

本季度,同程藝龍營收19.15億元人民幣,略高於市場預期(19億),環比增長59.5%,

住宿預訂業務和交通票務業務開始復甦。前者本季度營收6.84億元,佔總比35.8%,大致恢復到去年同期水平;後者營收10.55億元,佔總營收的55.1%,相比去年同期,同比下跌7.4%。

利潤:B良好

經調整淨利潤3.73億。

相比於第二季度的疫情餘波,七八月暑期假日帶來了一定利好,利潤環比增長89.9%。

相比去年,同比下降近11%。

經調整淨利潤率19.5%,恢復去年水平。

用户情況:C中等

Q3季度,月活用户達2.46億,實現5%的同比正增長,超去年同期水平。

月付費用户達2980萬人,回升至去年同期水平。

環比狀況均創歷史新高,但考慮到特殊背景,環比數據意義不大。

非一線用户佔總用户的86.1%。該數據短期利好,長期增長承壓。

獨立性:F(不及格)

80.6%的平均月活躍用户來自騰訊旗下平台,其中大部分流量來自微信支付入口以及微信最愛或最常用小程序的下拉列表。

根據同程藝龍與騰訊協議,在2021年7月31日前,都是微信及移動QQ的移動支付界面“火車票機票”及“酒店”的獨家運營方。

微信作為國內用户黏性和用户量最高的應用,支付頁面直接對接十億級的國民流量,可謂是國內流量的頭等艙。

一旦脱離騰訊的扶持,同程藝龍的商業價值將極大存疑。

“有這樣的流量入口,我奶奶開發個App都能上市”。

短期發展:B(良好)

市場選擇方面,同程藝龍始終將低線城市視作核心市場。

差異化的市場選擇和專精的相關戰略舉措,依然將在短期內繼續支撐其獲取一定的生存空間。

比如去年年底開始推進的線下獲客項目,汽車票票機,酒店的掃碼住等舉措,顯著助力其在下沉市場加速提升在線化進程。

CFO範磊曾介紹,汽車票的線上化率不足5%,空間巨大。同程藝龍光是汽車票票機就能引流來90%的純新客。

Q3季度來看,酒店、汽車票機及景區票機為本季度帶來了11%月付費用户,呈上升態勢。

“農村是一個廣闊的天地,在那裏是可以大有作為的”。

潛力值:C(中等)

隨着人口紅利全方位見頂,大魚吃小魚的故事將在各個領域重演。

迫於增長壓力,票務或酒店的在線市場,也將迎來新一輪的角逐。

如今,發力下沉市場已經成為業界共識,美團、阿里等頭部玩家也開始向下沉市場中挖掘深耕。

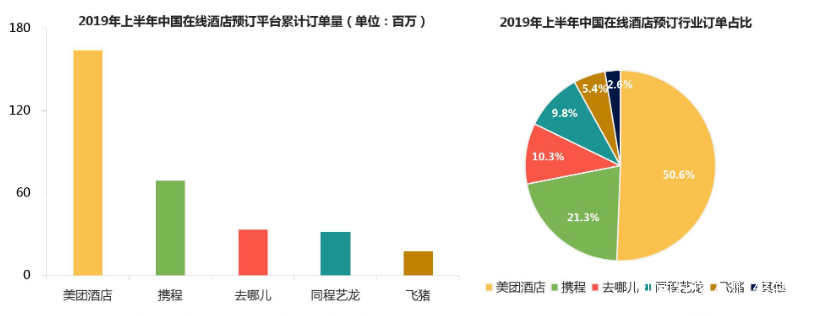

2019年8月28日,第三方移動互聯網大數據監測平台Trustdata發佈了《2019年上半年中國在線酒店預訂行業發展分析報告》。

報告顯示,2019年上半年,美團酒店訂單量佔比首次過半,達到50.6%,即“線上訂酒店,一半用美團”。

同時,美團酒店間夜量佔比達到47.3%,超過攜程、去哪兒、同程藝龍的總和。

在超級App面前,同程藝龍很難具備相應的競爭優勢。更可怕的是,以支付寶為支點的飛豬同樣虎視眈眈。

除開競爭對手,同程藝龍的自身情況也很成問題。

前文提到,同程藝龍80%以上的月活用户來自騰訊,而另一邊,供應方面也高度依賴自己的另一個股東攜程。

自攜程入股後,同程藝龍來自攜程的採購資源從2015年的4.4%一路高升到2017年的35.9%。過度依賴單一供應商,在經營發展中相對被動。

其實我有時候都感到困惑,為什麼不乾脆騰訊直接和攜程配合?何必要讓中間商賺差價呢?

事實上,隨着競爭的進一步加劇,這樣的資產重組未必不會發生。面對阿里和美團的步步緊逼,將整個同程藝龍的市場資源打散,揉碎進攜程體系,這是對攜程來説最好的結果。

變數在於騰訊和美團之間的控股關係會使得騰訊本身的態度微妙,但不管怎麼説,肉都大概率會爛在企鵝的鍋裏。

此外,互聯網平台反壟斷法案的具體執行情況,也將在一定程度上左右着同程藝龍的命運。

“經商是得懂一大套生意經的,而不光是買和賣。這裏面,跟買賣緊密相關的,既有預算,又有行情,不懂得這些個,準會連本帶利一齊賠光的。”——《死魂靈》

綜述:

事實上,深知前路泥濘的同程藝龍,也在上市後迅速做了相應的調整,提出了“從OTA(在線旅行社)向ITA(智能出行管家)轉型”的戰略之路。

具體來説,就是從2C到2B,業務重點逐步轉移到旅行產業鏈上數以萬計的中小商家,積極探索運用領先科技和創新產品,持續提升服務能力,推動旅行行業數字化進程。

比如線路規劃,智能出行方案,為機場、酒店、汽車站等提供線上化的技術解決方案等,為中國旅遊產業數字化的新基建出一份力。

但這類業務,反應在營收上,幾乎可以忽略不計。

關於OTA領域,隨着競爭的不斷加劇,未來很有可能是美團、阿里、攜程的三國時代。

彼時,超級App可能只是一個入場券,在這樣的競爭維度下,攜程必須進一步整合手中的資源,屆時同程藝龍的命運將很有可能發生鉅變。

而在發展方向上,內容的重要性將在該領域中被提升至前所未有的高度。

十四五規劃明確提出,文化建設將成為我們下一時期的重要改進方向,而旅遊業則是文化經濟的重要組成部分。

今年5月,總書記在雲岡石窟考察時深刻指出,要“讓旅遊成為人們感悟中華文化、增強文化自信的過程”。預示着內容建設,已經成為該領域的下一個發展重點。

迴歸至OTA領域,疫情之下,以旅遊直播為代表的“雲旅遊”已然催生出一塊新的增量地帶。

而通過短視頻、直播等內容積極搶佔旅遊消費的決策入口,大規模種草,將成為該領域的下一個增量。

今年年初,攜程創始人梁建章帶頭直播的舉動也説明了這一風向的變化。

但內容與文化建設的結合,目前尚未看到很好的案例。

下一個週期裏,旅遊賽道大有可為。

但單純地比拼科技賦能和渠道優化,可能不會再有過去那麼大的空間增量。

“其實生命的真正意義在於能夠自由的享受陽光、森林、山巒、草地、河流,在於平平常常的滿足。其他則是無關緊要的。” ——《戰爭與和平》