腫瘤精準醫療Q3財報PK,連年虧損的燃石能否保住領先優勢?_風聞

美股研究社-2020-11-24 10:10

11月20日美股盤前,被譽為“中國腫瘤NGS檢測第一股”的燃石醫學發佈了第三季度業績報告,營收同比平穩增長,淨虧損同比擴大。財報發佈後,股價小漲2.04%。截至美股研究社發稿,每股報24.5美元,總市值為24.44億美元。

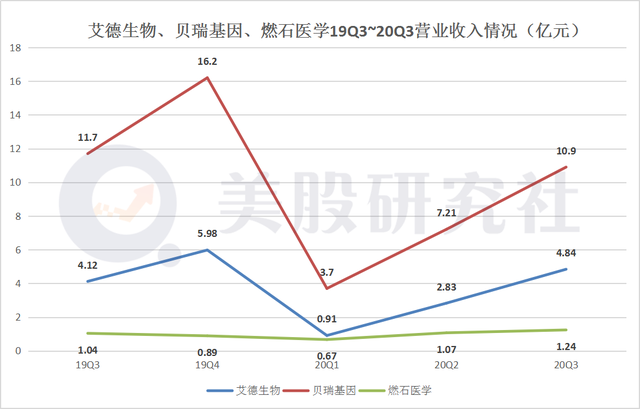

疫情助推營收同比報復式反彈,貝瑞第一燃石暫時落後

其中,燃石與艾德均專注於腫瘤基因檢測,而貝瑞基因的業務還涉及生育健康和遺傳病檢測服務,營收較其他兩家較高也是較為正常,艾德生物與燃石醫學的營業收入來源分為提供服務與出售試劑耗材兩個部分。

其中燃石把由自建檢測中心、接受患者或醫院送樣檢測的業務模式稱之為“中央實驗室項目”(LDT),而把向醫院出售試劑、耗材的業務模式稱之為“院內業務”(IVD)。第三季度燃石的中心實驗室業務營收達8,990萬元人民幣,相比去年同期增長29.7%。院內檢測模式實現營收3,170萬元人民幣,同比增長3.3%。

燃石目前的營收主要來源是提供檢測服務,艾德則與之相反,根據國聯證券,艾德在2020年上半年檢測服務收入為38百萬元,而試劑銷售收入為225.65百萬元。從營收結構可以看出,燃石目前的業務更多偏向於為醫院和患者提供檢測服務,而艾德的業務更偏向於為醫院提供試劑和耗材。

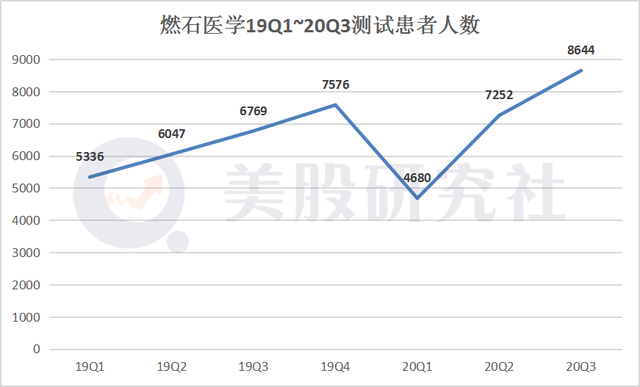

即便燃石在測試患者人數上有較為亮眼的表現,但與之合作的醫院卻並不佔據優勢,且增長較為緩慢,近兩年與之合作的醫院依舊在雙位數徘徊。

而根據中國產業信息網,全國醫院數量持續增長,2013年醫院24709個,2017年突破3萬個,達到31056個。截至2019年9月底,全國醫院數量增至33589個,較2018年同期增加1469個。可以説在院內業務方面,燃石依舊還有很大的增長空間,而這正是艾德的優勢。

除了以上兩項收入來源,燃石的藥品研發服務收入較少,第三季度為人民幣230萬元(約合30萬美元),較2019年同期的人民幣370萬元減少了38.7%,原因是藥品檢測下降了。

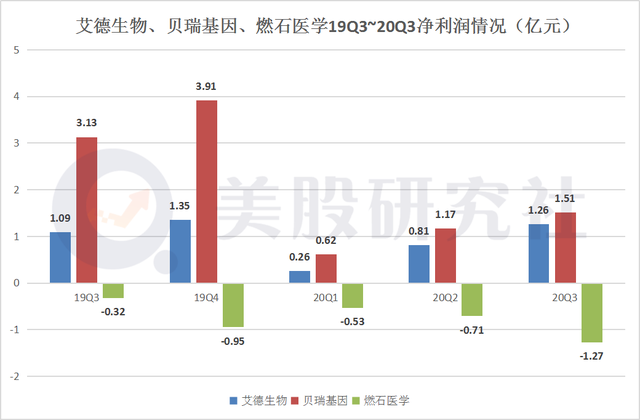

艾德、貝瑞淨利潤差距縮小,燃石虧損擴大成本控制能力有待改善

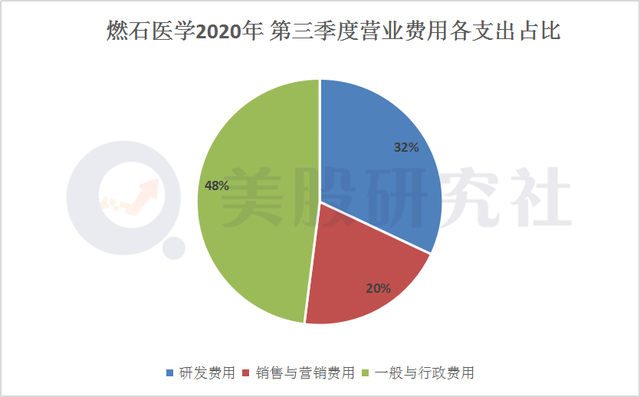

財報數據顯示,本季度艾德生物的淨利潤為1.26億元,貝瑞基因淨利潤為1.51億元,而燃石醫學淨虧損為1.27億元。三家醫療企業中唯有燃石連年虧損,這説明燃石的成本控制能力相較其他兩家企業更弱。

2017-2019年間的研發成本分別是4902萬元、1.05億元和1.57億元, 2017-2019年歸屬於公司所有者的虧損分別為1.313億、1.775億和1.692億人民幣。除去研發支出外,市場和銷售費用、行政管理等費用佔收入的比例在下降。

而銷售與營銷費用為4420萬元,較2019年同期的人民幣4,260萬元增長了3.7%。

事實上,對於燃石醫學這種精準醫療機構而言,由於腫瘤基因檢測開發難度係數大,面向的人羣不拘於地區,針對患癌或者有患癌風險的人羣。考慮到國內醫療行業人才較國外更為凋零,在技術水平發展上,與其他競爭對手打的難解難分較為相近的情況下,則勝出關鍵將取決於市場銷售的努力程度。

然而,為了保持高毛利率以及加大在研發上的投入,燃石在營銷上的支出可謂並不是那麼重視,然而燃石的基本業務盤很大一部分靠測試患者人數的增加而增長。這對於燃石在未來的營收增長以及同對手競爭的情況或許會產生一定的影響。

本文來源:美股研究社,轉載請註明版權