舔包華為,小米含淚前行_風聞

财经琦观-2020-11-25 18:09

姓名 :小米集團

年齡 :10歲(2010年,雷軍同14位初創夥伴在中關村一起喝下小米粥)

學齡 :2年(2018年7月港交所上市)

門派 :智能手機、智能設備

江湖諢號 :猴廠

獨門絕技 :風口嗅覺/性價比/互聯網思維

近期發動 :海外收割者

英雄等級 :A+(截至發稿,市值6280.91億港元)

Q3成績單總評 :A(優秀)(2020年7月1日-2020年9月30日)

英雄介紹:

把金山帶上市後,雷軍差不多丟掉了半條命。

“他穿的襯衫從41碼變成了38碼。”雷軍的助理透露。

作為一家軟件公司的領袖,雷軍早在90年代初就站到了時代之巔。

隨後,守着軟件這一畝三分地,落寞地看着馬雲、丁磊、馬化騰等後輩從自己身旁呼嘯而過,掀起滔天巨浪。

“我難道還不夠努力嗎?”雷軍捫心自問。

四十年的人生換來了四個字的感悟:“順勢而為”。

“風口上的豬也能飛起來”這句話,也是自此而出。

基於對移動互聯網時代的判斷,雷軍開始了二次出發。終於在第二波互聯網浪潮中,如願乘風破浪。

“人是不能推着石頭往山上走的,這樣會很累,而且會被山上隨時滾落的石頭砸下去。要做的是,先爬到山頂,隨便踢塊石頭下去。”——雷軍

近期成就:舔包俠

解鎖方式:

“三級頭,八倍鏡”的華為被拔了網線,以肉眼可見的速度在斷開鏈接。

去年中旬,華為猶作困獸之鬥,在海外承壓的前提下,向其渠道商全面提出“渡江戰役”。

眾人合影背後拉着條幅——“華為亮劍耀中華,雄獅怒吼過大江”。

驚人的爆發力反應在數據上。

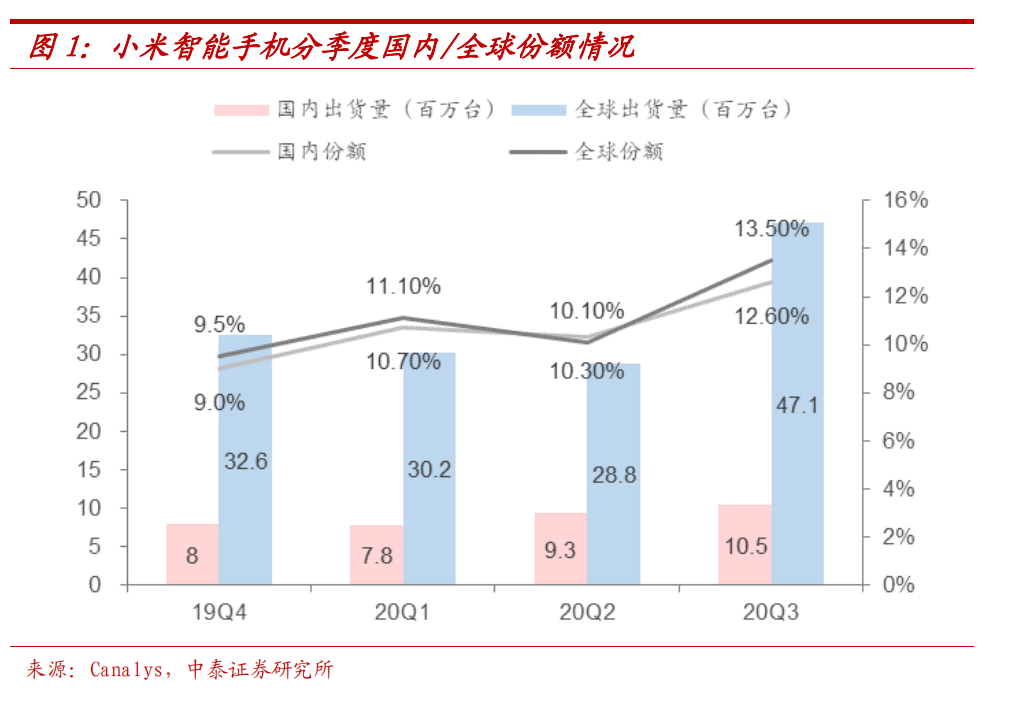

2019年十月末,根據市場調研機構canalys發佈數據,三季度中國智能手機市場中,華為(含榮耀)出貨量猛增66%,市場份額達到破紀錄的42%。

同期,其他頭部廠家節節敗退,Vivo、Oppo、小米和蘋果的出貨量均同比下降。

其中,小米的下降幅度最大,超出了30%,市佔率跌破10%。

一年後,華為做了一切能做的自救手段。提價,抓大放小,縮小供貨,儘可能延長品牌的面世時間。

切割榮耀,換回現金,同時儘可能的保存有生力量。

但芯片被卡之後,華為手機如同一個奔跑至力竭的人,無可避免的一點點慢了下去。

“秦失其鹿,天下共逐之。”

當失去成為必然,那我們所希冀的則是退而求其次,將肉依然留在自己鍋裏。

我方選手有OPPO,vivo,小米,國外選手則是蘋果,三星。

值得一提的是,蘋果今年三季度推遲全球iPhone發售這一偶然事件,客觀上給了其他手機公司更大的市場空間。

據最新數據,全球智能手機市場,第三季度前四大廠商最新排名為三星電子、華為、小米和蘋果。

其中,小米是第一梯隊裏最大的黑馬,也是前四名中唯一逆勢大漲的手機廠商。

在西歐,小米手機出貨量翻倍,增速超過107%,市場份額達到13.3%。

國內市場來説,IDC數據顯示,位列第四的小米在三季度出貨量1100萬台,是TOP5廠商中唯一增長的品牌,同比增長13.4%。

市佔率方面,也由去年同期的9.0%,上升至12.6%。

“沒有拿到槍的,跟在有槍的後面。有槍的同志犧牲了,沒有槍的同志就拿起他的槍,繼續衝鋒……”——《保衞斯大林格勒》

Q3各科得分

(A優秀,B良好,C中等,D及格,F不及格)

營收:A(優秀)

本季度,小米的總營收得到了創紀錄的722億元,同比增長34.5%。

具體業務中,小米智能手機的收入大幅增加,達到476億元,環比增長超過50.6%,同比增長47.5%。

AIOT(人工智能物聯網設備)營收也在提升,達到181億元,同比增長16.1%。

利潤率貢獻最高的互聯網服務收入則拿到了58億元的成績,同比增長8.7%。

其中,海外市場的強勁表現是各項業務營收的重要支柱。

本季度,小米海外營收達到人民幣398億,同比增長52.1%,創下單季歷史新高。

利潤:B(良好)

經調整,小米本季淨利潤為41.3億元,同比增長18.9%,同樣創下歷史新高。

利潤率方面,2020年第三季度小米保持了6.79%的利潤率,略有增長,總體相對平穩。

這與其智能手機佔營收比高達66.0%有直接關係。

必須承認,硬件很不賺錢。

雷軍曾表示“硬件綜合淨利潤率永遠不會超過5%”。

華為榮耀總裁趙明隨後就對此點評:“在中國,能讓綜合硬件淨利潤率達到5%的硬件公司,是鳳毛麟角。要是榮耀綜合硬件淨利潤率達到5%,就已經很開心了。”

一加科技創始人劉作虎同樣在發佈會上提到:“5%硬件綜合利潤率,我可以過得很滋潤了!”

事實上,由於手機硬件市場競爭之慘烈,雷軍在今年8月接受媒體採訪時親自承認,目前,小米硬件綜合利潤率其實1%都賺不到。

那麼,在利潤率較低的前提下,利潤的增長無疑就需要極大依仗相關產品出貨量的帶動。

也就是又回到了營收增長的邏輯之下。

毛利率方面,小米的整體毛利率為14.1%,相比去年同期的15.3%略有下降。

分業務來看,手機毛利率從去年同期的9.0%下滑到8.4%。互聯網服務則從62.9%降至60.4%。而IoT作為唯一上浮的業務,從12.8%漲到了14.2%。

利率提不上,終歸是辛苦錢。

“幹了十年,大家覺得小米還是中低端,我挺鬱悶的”。——雷軍

用户情況:A(優秀)

手機用户的情況,前文已經在市佔率相關的內容介紹過了,此處不再贅述。

AIoT的情況倒是頗為值得一提。

截至今年9月,小米AIoT平台已連接設備達到2.9億部,同比增長35.8%,擁有五件及以上連接至平台的設備的用户數達到560萬,同比增長 59.0%。

小愛同學月活躍用户數同比增長35.5%,達到7840萬,米家APP的9月月活躍用户數同比增長34.2%,達到4310萬。

潛力值:A(優秀)

過往的職業經歷,讓雷軍對風口有着近乎迷信的追捧。

其實,與其説雷軍迷戀的是“風口”,倒不如説是“週期”來的更準確。

相比創業市場上一個個疲於奔命的追風者,雷軍顯然有着更大的定力。

事實上,我們也並沒有在共享單車、社區電商、電子煙等領域看到雷軍或小米的身影。

雷軍追的從來不是這樣的小風口,他要的,是乘大風而起。

前些年,雷軍寫過這樣一篇文章,説“小米就是要做中國製造業的鯰魚”。文中寫道,

“在2013年年底,我看到了智能硬件和IoT(Internet of Things,物聯網)趨勢。我們決定,用小米做手機成功的經驗去複製100個小小米,提前佈局IoT。

做互聯網的人都知道,我們前面有三座大山—BAT,不想被它們擋得無路可走的唯一的方法就是繞行,去開闢一個新的戰場。所以,在我們佈局IoT的同時,也是為繞開BAT這三座大山。”

如今我們來聊小米的潛力,其實主要也是在討論AIoT的市場空間。

放眼全球,小米無疑是AIoT的行業領跑者。在關鍵位置上,無論是語音助手還是智能電視,小米都有着極大的先發優勢。

在未來以家庭為中心的智能場景下,小米幾乎已經鎖定了一個席位。

當然,在5G全面鋪開之前,AIoT領域依舊是處於萌芽的初級階段。眼下的市場格局根本無法反應各家的真實競爭實力。

隨着5G技術的全面鋪開,當消費者市場被徹底打開之後,華為、三星、蘋果乃至谷歌等大廠,攜巨大的集團優勢迅速跟進,屆時必將對小米產生巨大的衝擊。

此外,在本季財報中,小米的手機業務營收的佔比高達66%,長遠來看,這並非是什麼利好消息。

作為公認的紅海市場,智能手機的增長來源早已從“普及”過渡到了“換機”,增速逐年放緩,甚至有回落趨勢。

站在未來的角度,太過依賴手機業務,對小米來説絕非一件好事。

短期危機:競爭環境

短期來看,智能手機市場依然是小米的絕對基本盤。

與互聯網的競爭格局不同,硬件市場與供應鏈牽扯之深,競爭之複雜,都遠超互聯網公司所能比擬。

基於此,純硬件企業的市盈率也普遍低於互聯網公司。

無他,變數太大。

拋開華為這樣的黑天鵝事件。與供應商的關係,具體的品控流程,原材料的價格,全球市場的風向等,均會對該領域的市場格局產生極大動搖。

更可怕的是,在手機行業還存在着這樣一個死亡螺旋:一旦銷售收入和出貨量開始下降,就幾乎不可能觸底反彈。

巨大的現金流深嵌在龐大的全球供應體系裏,一旦遇到問題往往就是拖欠供應商的應付款,越欠錢就越沒人願意合作,業績就會越差,最後進入死亡的下旋。

容錯率低,微操複雜的高端局,發生什麼都不會是意外。

長期危機:管理團隊

小米太年輕了。

無論是OPPO,vivo承接了步步高在全國的渠道班底,還是華為鐵軍長達三十餘年的商海沉浮,他們都養成了一種羅馬軍隊般的紀律與肅穆,全國各個業務線如臂使指,執行人員似乎只需要簡單的機械重複,困難就灰飛煙滅。

相比之下,無論是企業文化還是人才儲備上,小米都很難與另外三家相比。

過去一年來小米瘋狂吸納金立、聯想、魅族等敗軍之將的高管人才,也是在這樣的一個大背景下。

然而,大規模引進高管的必然後果就是一定會看走眼。

無論是常程和聯想的禁令違約,還是楊拓入職不到半年即被宣佈離職,包括早一些汪凌鳴被“非洲警告”,其背後都隱含着極大的成本損耗。

事實上,太短的時間尚不足以小米培養出內部自己的人才。而空降高管則必然會帶來文化上的水土不服。

在關鍵崗位上,倘若稍有差池,事情辦砸的直接損害是為其一,耗費的時間和企業資源等機會成本是為其二,一裏一外,又能承受幾次?

致命危機:雷軍

與小米的員工日常接觸中,頗能感覺到其企業上下對雷軍的崇敬與尊重。

席間提及,必當停箸拱手,言必稱“雷總”。

按理説私人聚會,絕無表演之必要,可以看到確實是發自內心的尊重。

十年了,雷軍依舊衝在第一線上,對友商喊“不服就幹”,對用户承諾“下場擰螺絲”。

相比之下,王興天天在飯否上一個冷知識,任正非則沒事兒跟大家聊聊哲學,談談歷史。

雷軍是很能打勝仗的。尤其是那種匪夷所思的神仙勝仗。

今年是一個,17年遭遇死亡螺旋時也是一個,更早一些,在金山時期,哪怕是在微軟的全面壓迫下,雷軍也依然能帶着金山左奔右突,生生帶去港交所敲鐘。

旁觀來看,這是很美的一件事。

但在商言商,對小米這家公司而言,雷軍之後又當如何?

在渠道和研發都尚未沉澱為足夠高的門檻之前,投資者們必須擔心雷總的身體,以及雷總相關的一切其他事。